葵花药业利润预计下降!研发费用连续提升、打造多品牌IP助力竞争

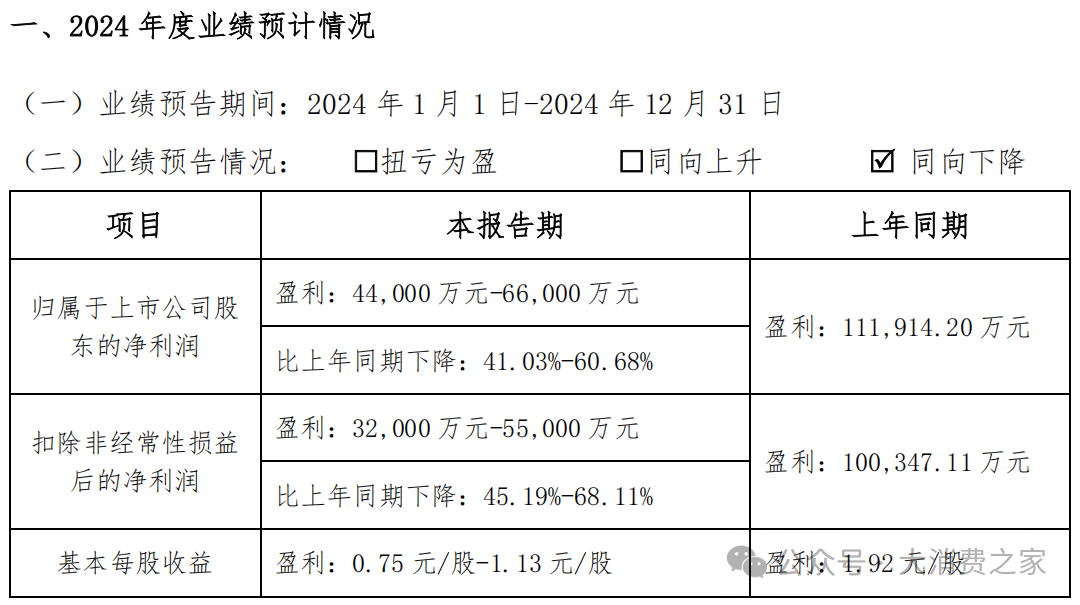

近日,葵花药业集团股份有限公司(002737.SZ,以下简称:葵花药业)发布了2024年年度业绩预告。

公告显示,2024年归母净利润预计在4.4亿元至6.6亿元之间,同比下降41.03%至60.68%;扣非净利润预计为3.2亿元至5.5亿元之间,同比下降45.19%至68.11%;基本每股收益预计在0.75元/股至1.13元/股之间,而去年同期为1.92元/股。

图片来源:葵花药业公告

图片来源:葵花药业公告显著的业绩下滑,一时吸引了众多投资者警觉的目光,也使得公告后的首个交易日公司股价大幅低开7.94%至18.20元/股,但开盘后仍保持了反弹态势,当日收于18.65元/股。

图片来源:同花顺app

图片来源:同花顺app一直以来,葵花药业凭借其品牌OTC产品在医药市场占据一席之地,是资本市场中备受关注的医药企业。此次业绩预告的发布,可能让投资者对其未来发展走向产生担忧,但通过对公司财务数据、业务模式、市场份额等研究,发现公司并非“乏善可陈”,在研发投入和品牌IP打造方面具有一定的竞争力。

业绩利润率双降,研发费用连续提升

从葵花药业2024年公布的各季度财报数据来看,其业绩表现似乎不容乐观。其中2024年第一季度,公司营业收入15.18亿元,同比下降14.01%;归母净利润2.55亿元,同比下降37.17%。而在上半年整体来看,营业收入25.28亿元,同比下降25.27%;归母净利润4.86亿元,同比下降28.95%。到了前三季度,情况并未好转,营业收入29.67亿元,同比下降29.95%;归母净利润5.87亿元,同比下降31.06%。

图片来源:同花顺iFind

图片来源:同花顺iFind现金流方面同样不容乐观,2024年前三季度,经营活动产生的现金流量净额为-3.99亿元,上年同期为3.88亿元,同比下降203.01%。由于该指标关乎销售质量,或应成为年报重点关注对象。

关于业绩下滑的原因,一方面可能于产品结构有关,根据公司公告,呼吸类产品作为葵花药业的重要营收支柱,2023年因特定呼吸系统疾病,相关产品需求爆发增长,业绩基数大幅提高。到了2024年,市场需求恢复正常,受高基数影响,销量下行回归,这对公司整体业绩产生了重大冲击。

图片来源:同花顺iFind

图片来源:同花顺iFind另一方面来自成本压力,中药材是中成药生产的主要原料,其价格波动直接影响公司生产成本。中药原材料价格在近年来保持高位运行,给葵花药业带来了不小的成本压力。公司2022年毛利率57.75%,同比下降2.56%;2023年毛利率56.29%,同比下降2.53%;2024年上半年毛利率55.70%,同比下降5.80%。

尽管公司在2024年的利润水平有所下滑,但近年来的销售费用率稳中有降,研发费用率逐步提升,2022年、2023年和2024年前三季度,葵花药业的销售费用率依次为25.01%,23.97%和18.20%,研发费用率依次为1.86%,2.26%和2.68%。与行业中部分企业的策略不同,比如白云山,2021年以来研发费用率依次为1.27%、1.16%、1.04%,逐年走低,葵花药业更可能正走在长期主义的路径上。

图片来源:同花顺iFind

图片来源:同花顺iFind葵花药业并非不重视营销推广,否则在当前市场环境也难以生存。公司在营销方面采用了多元化的手段,线上通过社交媒体、健康科普平台等进行品牌宣传与产品推广,增强与消费者的互动;线下则与各大药店、医疗机构建立紧密合作关系,举办各类促销活动,提高产品的曝光度与销售量。

不过相比于中药行业的头部企业,比如华润三九和东阿阿胶的研发费用率常年维持在3%左右水平,葵花药业的整体研发费用率还处于较低水平,若要实现业绩突破,研发投入还有待进一步加强。

打造“小葵花”等品牌IP,助力公司市场竞争

葵花药业在业务竞争中,以儿童药和成人药为两大核心领域,积极采取“一品一策”精准营销策略,致力于打造黄金单品群矩阵,构筑稳固的市场地位。

在儿童药板块,葵花药业以“小葵花”品牌为依托,旗下小儿肺热咳喘口服液/颗粒、小儿柴桂退热颗粒等产品,凭借良好的疗效与口碑,成为众多家庭的首选。在成人药领域,依托“葵花”品牌,旗下包括护肝片、胃康灵胶囊/颗粒等核心产品,通过“护肝大课堂”等IP活动,强化品牌在成人用药领域的影响力,在市场同类竞品中保有一定的竞争力。

尤其是“小葵花妈妈课堂”,这一品牌活动通过线上线下相结合的方式,向家长普及儿童健康知识,同时推广公司的儿童药产品,有效提升了品牌知名度与消费者忠诚度。

图片来源:百度图片

图片来源:百度图片尽管葵花药业在市场上具备一定优势,但在儿童感冒药、止咳药等细分市场,同样面临着激烈的竞争。其中在儿童感冒药领域,哈药股份的三精双黄连口服液、华润三九的999小儿氨酚黄那敏颗粒、仁和药业的优卡丹小儿氨酚烷胺颗粒等产品,与葵花药业的小儿氨酚黄那敏颗粒/片等形成直接竞争。

在止咳药领域,亚宝药业的小儿止咳化痰颗粒、仁和药业的小儿化痰止咳颗粒、白云山的小儿止咳糖浆等产品,同样争夺着其市场份额。这些竞品在产品功效、价格、包装等方面各有特色,吸引着不同的消费群体。

另外值得注意的是,在全国12315平台上,2024年出现了14起针对葵花药业的投诉案例。内容包括虚假广告、食品安全、价格问题等。比如12月13日有周姓消费者反映在快手(葵花药业)网购的片剂可能存在广告不具可识别性,8月27日有李姓消费者反映在淘宝(葵花药业旗舰店)网购的产品可能存在食品安全问题。

图片来源:12315官网

图片来源:12315官网在成功塑造小葵花等品牌IP的过程中,葵花药业不仅要面对来自同行的激烈竞争,还需正视部分消费者的投诉。这些投诉事件虽看似零星孤立,却可能对葵花药业的品牌形象和消费者信任度造成潜在的、不可忽视的冲击。