【中航新材料】中矿资源2024H1点评:降本增效对冲锂周期,铜矿收购开启新曲线

业绩概要

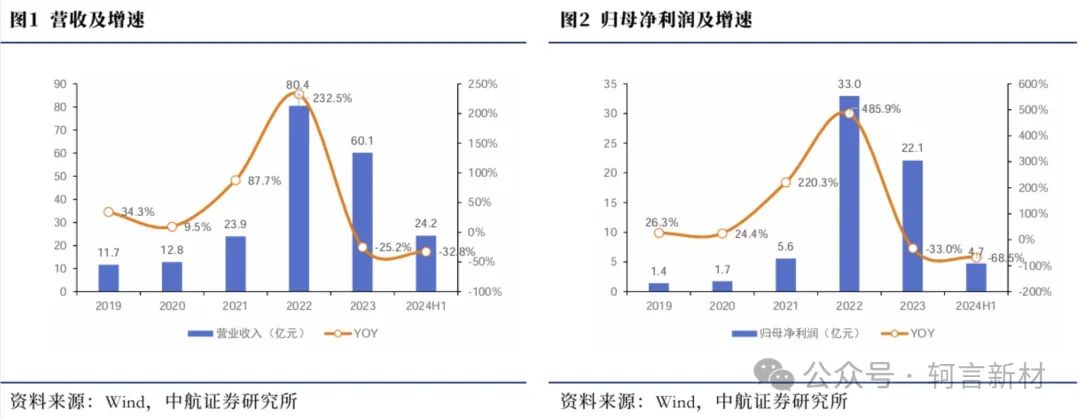

公司2024年上半年实现营业收入24.2亿元(同比-32.8%),实现归母净利润4.73亿元(同比-68.5%),扣非后归母净利润为4.45亿元(同比-70.2%),对应基本EPS为0.66元。其中,公司Q2实现营收12.95亿元(同比-15.3%,环比+15.0%),归母净利润2.17亿元(同比-46.7%,环比-15.4%),单季度基本EPS为0.30元。

投资要点

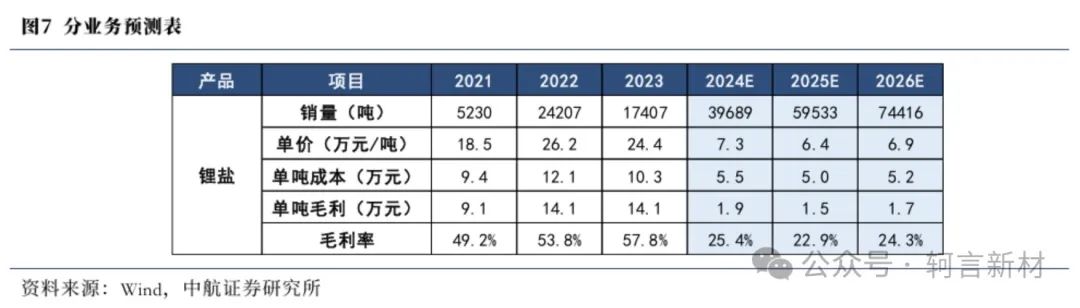

锂盐量增价减致营收承压:公司的主要业务包括锂电新能源原料开发与利用业务、稀有轻金属(铯、铷)资源的开发与利用、固体矿产勘查和矿权开发等,2024H1上述三块业务分别实现营收15.9/ 4.71/ 1.11亿元,分别同比-41.0%/ -11.7%/ +1.4%。上半年公司营收同比下降主要受到锂价承压下行拖累,锂价方面,由于受到锂盐供给投放增加较多及下游锂电行业需求增速相对偏慢的影响,碳酸锂现货价格自2023年年初超过50万元/吨的价格大幅回落,截至2024年6月28日,碳酸锂现货价格约为91,460元/吨,2024H1均价同比大幅下降约68%。锂盐销量方面,得益于公司修建的Bikita锂矿项目的产能爬坡,公司自有矿产销量大幅提高,且锂辉石用量占比提升,2024H1自有矿共实现锂盐销量16,799吨,已超过2023年全年以自有矿为原料实现的锂盐销量,全年销量有望实现翻倍式增长。整体来看,锂盐价格的大幅下降对营收造成的影响固然不可避免,尽管短期内碳酸锂价格仍在寻底过程中,但掌握上游资源和锂盐生产能力的一体化企业由于具备较强的成本优势,有望凭借卓越的竞争力对冲锂价下行周期,需关注公司资源自给率的提升以及由提高锂辉石占比带来的降本进程;

铯铷盐提价有望增厚利润:公司是铯铷盐精细化工领域的龙头企业,也是全球甲酸铯重要的生产商和供应商,业务涵盖铯榴石矿开采、加工、精细化工和终端消费市场,主要产品包括碳酸铯、硫酸铯、甲酸铯等。目前公司拥有世界主要高品质铯资源(加拿大Tanco矿山,津巴布韦Bikita矿山)、全球两大生产基地和甲酸铯回收基地,具备完善的产业链并占有绝对的市场份额。2024H1公司铯铷精细化工业务营收同比下降11.7%,推测主要系需求端阶段性波动影响;

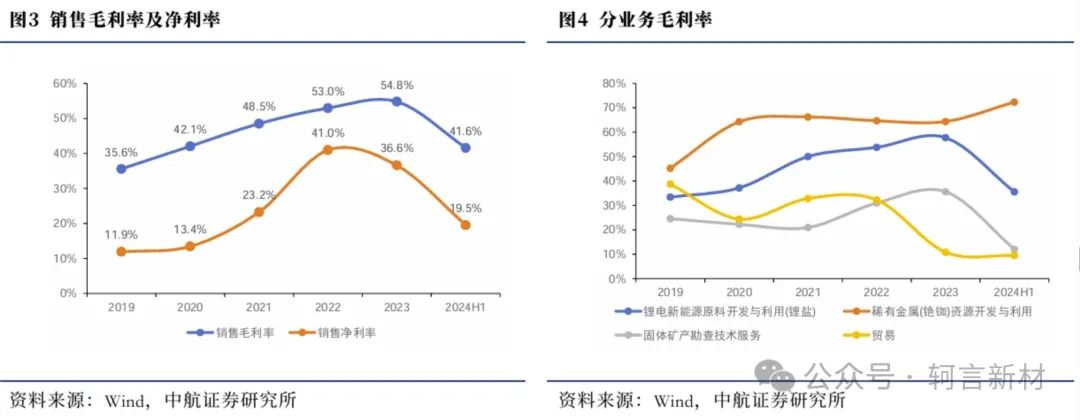

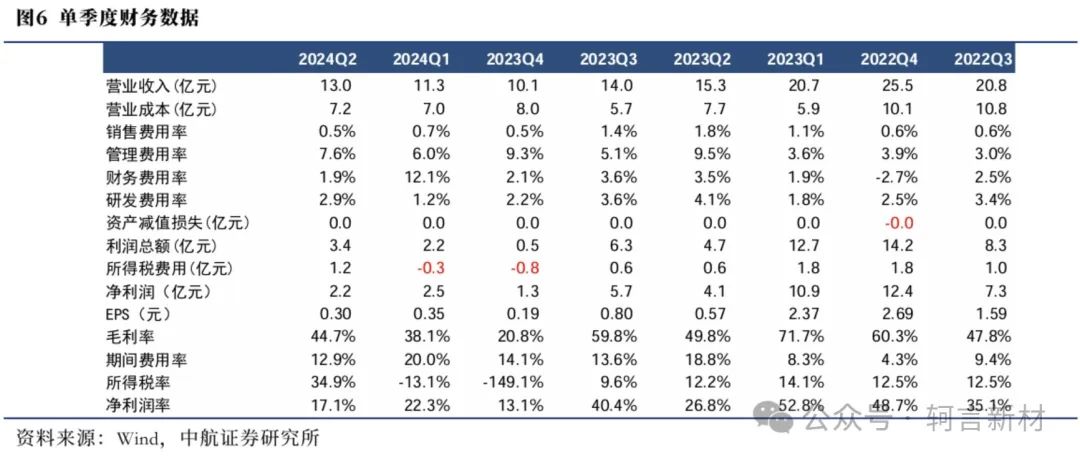

锂盐降本增效提振Q2盈利性:2024H1公司毛利率/净利率分别为41.6%/ 19.5%(同比-20.8pcts/ -22.2pcts),毛利率下滑较多主要受锂矿及锂盐价格下行拖累,净利率降幅相对较大主要由于财务费用率同比增加4.0pcts,原因为津巴布韦津元汇率变动引致汇兑损失增加。分行业来看,锂电新能源原料开发与利用业务毛利率同比大幅下降30.2pcts至35.6%,主要为锂价大幅下行影响;稀有轻金属(铯、铷)资源开发与利用业务毛利率同比提升6.1pcts至72.4%,主要得益于产品均价同比提升。单季度来看,2024Q2公司毛利率/净利率分别为44.7%/ 17.1%,分别环比+6.64pcts/ -5.21pcts,毛利率自2023Q4起已连续两个季度环比回升,主要得益于锂盐整体产量的提升和锂矿自给率的大幅提升,以及Bikita光伏电站输电带来的电费节约,共同帮助公司实现了单位降本,但2024Q2净利率出现背离主要由于:①Q2所得税环比增加1.48亿元;② 碳酸锂期货亏损2,155万元致使投资净收益环比下降;

铜矿项目收购完成,打造新利润增长点:2024年3月,公司全资下属公司Afmin与Momentum和Chifupu分别签署了《股份买卖协议》,拟以合计基准对价5,850万美元现金收购两者持有的Junction合计65%的股权,Junction主要资产是位于赞比亚的Kitumba铜矿项目。2024年7月,股权交易已交割完毕,目前Kitumba铜矿区累计探获的保有铜矿产资源量为2,790万吨,铜金属量61.40万吨,铜平均品位2.20%,公司将根据可行性研究结果来启动开发工作,有望在中期提供新的利润增长点;

自有矿增速领先行业,资源自给率稳步提升:目前公司合计拥有418万吨/年选矿产能和6.6万吨/年电池级锂盐产能。锂矿项目方面,公司计划于2025年完成加拿大Tanco 100万吨/年选厂建设完成并供应锂辉石精矿粉,计划于2026年完成非洲3万吨/年采、选、冶一体化布局。铜矿项目方面,公司计划于2025年完成5万吨/年阴极铜采、选、冶一体化布局。随着产能建设推进,公司的自有矿供给比例有望持续提高。

投资建议

公司作为头部的锂盐及铯铷盐生产商,通过收购和开采自有矿来提高资源自给率,实现产品单位降本,有望凭借一体化布局和降本控费能力对冲锂行业下行周期,同时铜矿的收购布局有望在中期贡献新的利润增长点,带来更高的业绩弹性。我们预计公司2024-2026年实现营业收入分别为47.1/ 57.1/ 72.4亿元,同比-21.6%/ +21.1%/ +26.9%,实现归母净利润分别为10.8/ 12.2/ 15.9亿元,同比-51.3%/ +13.3%/ +30.1%,对应PE 18X/ 16X/ 12X。首次覆盖,给予“买入”评级。

风险提示:产品价格大幅波动、项目推进不及预期、终端需求不及预期等。

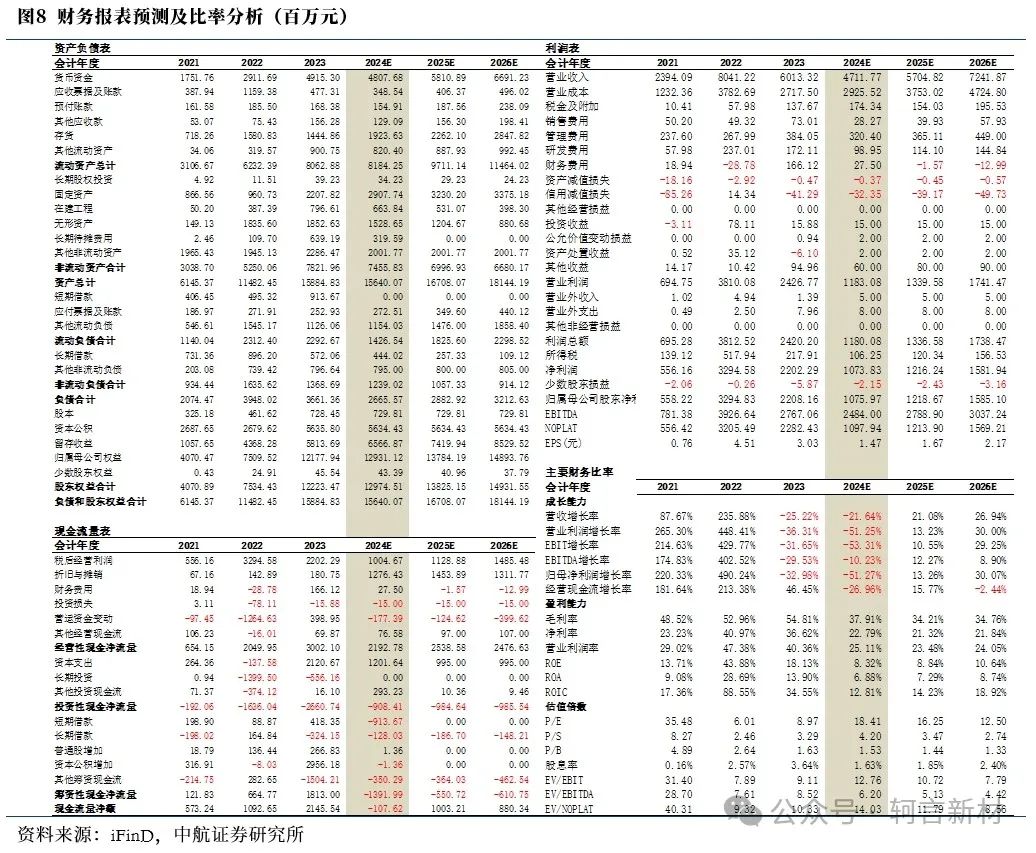

盈利预测

本文数据来源如无特别说明均来自Wind资讯

中航证券新材料团队:擅长新材料和宏观周期研究,依托中航工业集团强大产业背景,研究体系重点围绕航空航天新材料、能源材料、轻量化材料及工艺等,形成赛道型产业链覆盖和跟踪,注重投研一体,形成业务层面一、二级市场协同。

邓轲(证券执业证书号: S0640521070001),中航证券研究所新材料行业首席分析师。

156-5176-6816

dengke@avicsec.com

对外发布时间:2024年8月20日