中矿资源2024年年报:锂盐业务承压,稀有轻金属成亮点

本文源自:金融界

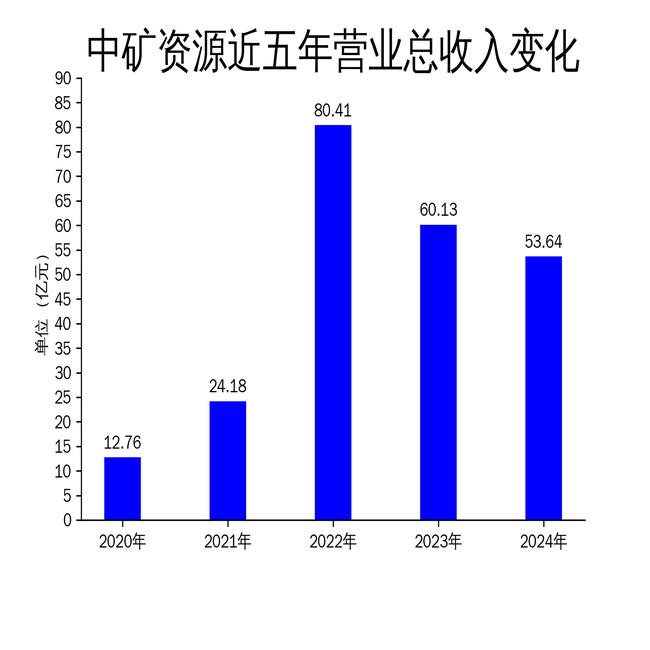

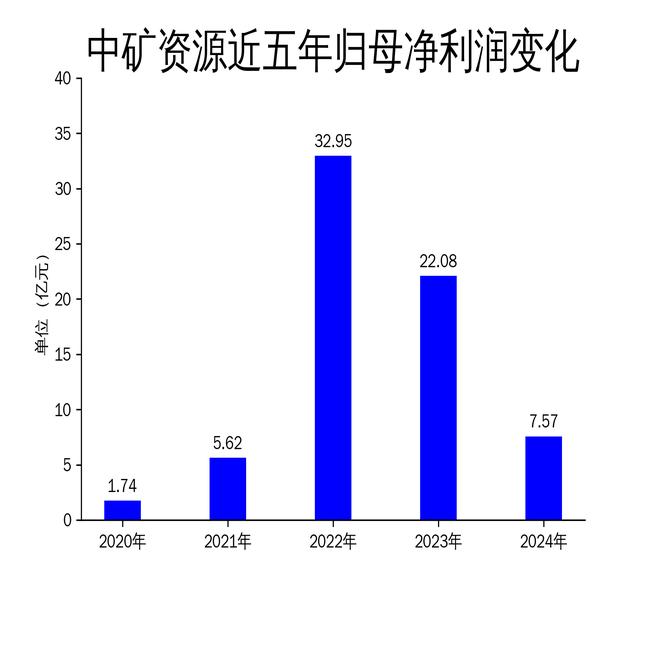

2025年5月6日,中矿资源发布了2024年年报。报告显示,公司2024年营业总收入为53.64亿元,同比下降10.80%;毛利润为17.57亿元,同比减少46.69%;归属净利润为7.57亿元,同比下滑65.72%;扣非净利润为6.03亿元,同比下降71.71%。尽管公司在滚动环比增长方面表现积极,但整体业绩仍面临较大压力。中矿资源的主要业务包括锂电新能源原料开发与利用、稀有轻金属(铯、铷)资源开发与利用等,其中锂盐业务受市场价格波动影响显著,而稀有轻金属业务则成为新的增长点。

锂盐业务:市场波动拖累业绩

2024年,中矿资源的锂盐业务受到市场波动的严重冲击。尽管2025年一季度锂盐产品销量达到8,964.43吨,同比增长13%,但销售价格同比大幅下降,导致毛利率下滑。锂电新能源行业的市场需求变化和价格波动,使得公司在锂盐业务上的盈利能力大幅减弱。2024年,公司锂盐业务的毛利率从2023年的高位显著回落,直接影响了整体业绩表现。

面对行业下行压力,中矿资源积极采取降本增效措施,试图抵御市场价格波动带来的风险。然而,锂盐市场的价格波动具有较大的不确定性,公司在这一领域的盈利能力短期内难以恢复。此外,锂盐业务的成本控制也面临挑战,尤其是在原材料价格波动较大的情况下,公司的成本压力进一步加大。

尽管公司在锂盐业务上采取了多项应对措施,但市场环境的复杂性和不确定性使得这一业务的未来前景仍不明朗。中矿资源需要在锂盐业务上进一步优化产品结构,提升成本控制能力,以应对市场波动带来的挑战。

稀有轻金属业务:强劲增长成亮点

与锂盐业务形成鲜明对比的是,中矿资源的稀有轻金属(铯、铷)业务在2024年表现出强劲的增长势头。2025年一季度,稀有轻金属业务实现营业收入3.45亿元,同比增长94%;毛利达到2.31亿元,同比增长92%。其中,铯铷盐精细化工业务的铯盐产品销量达到265干吨,同比增长78%。

中矿资源依托加拿大Tanco矿山和津巴布韦Bikita矿山的资源优势,持续巩固在全球铯盐市场的主导地位。稀有轻金属业务的强劲增长,不仅为公司带来了可观的收入和利润,也为公司在行业下行压力下提供了新的增长点。铯、铷等稀有轻金属在高端制造、电子、医疗等领域的广泛应用,使得这一业务的市场需求保持稳定增长。

稀有轻金属业务的成功,得益于公司在资源开发和利用上的战略布局。中矿资源通过优化资源配置,提升生产效率,进一步增强了在这一领域的竞争力。未来,随着全球对稀有轻金属需求的持续增长,这一业务有望成为公司业绩的重要支撑。

未来展望:优化结构应对挑战

展望未来,中矿资源需要在业务结构上进一步优化,以应对市场波动带来的挑战。锂盐业务的市场环境短期内难以改善,公司需要在这一领域继续加强成本控制,提升产品竞争力。同时,稀有轻金属业务的强劲增长为公司提供了新的发展机遇,公司应继续加大在这一领域的投入,巩固市场地位。

此外,中矿资源还需要在技术创新和产品研发上加大力度,提升产品的附加值和市场竞争力。通过优化产品结构,提升生产效率,公司可以在行业下行压力下保持稳健发展。未来,中矿资源需要在锂盐和稀有轻金属业务上实现均衡发展,以应对市场波动带来的挑战,确保公司业绩的长期稳定增长。

总体来看,中矿资源在2024年面临较大的市场压力,但稀有轻金属业务的强劲增长为公司提供了新的发展机遇。未来,公司需要在业务结构上进一步优化,提升成本控制能力,以应对市场波动带来的挑战,确保公司业绩的长期稳定增长。