【中航新材料】中矿资源(002738)2024年报&2025Q1点评:铯铷业务增长显著,多金属布局有望贡献利润弹性

(转自:中航证券研究)

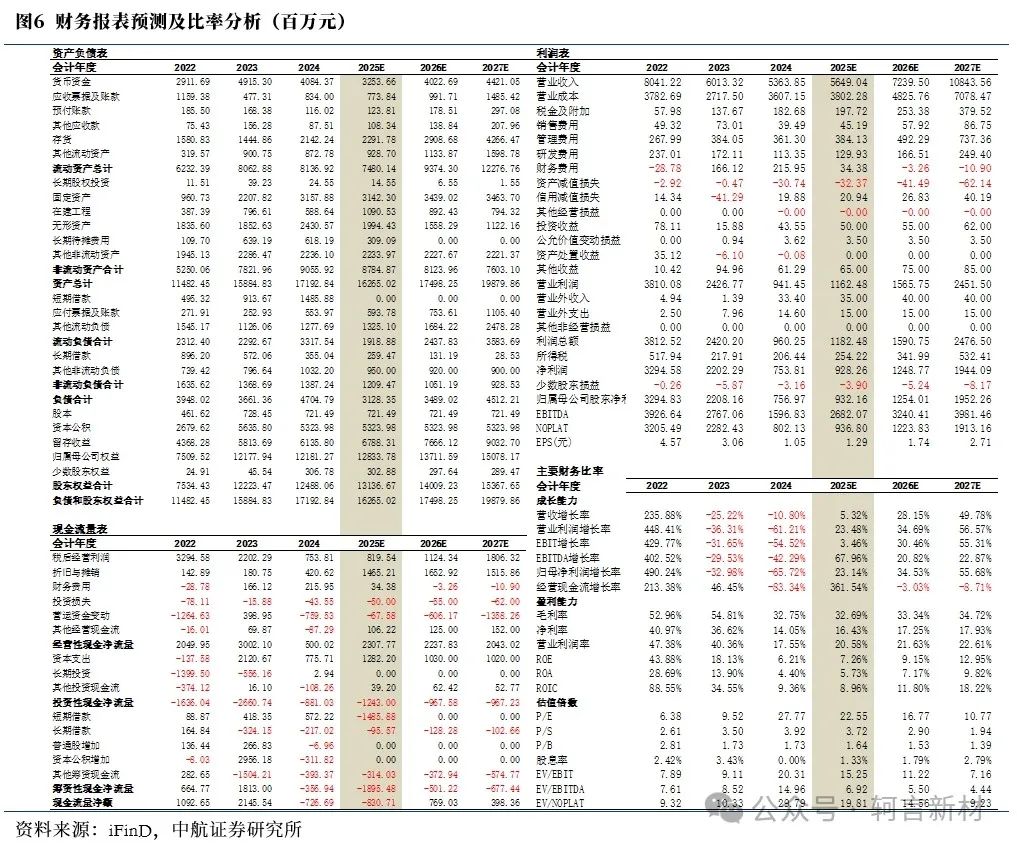

业绩概要

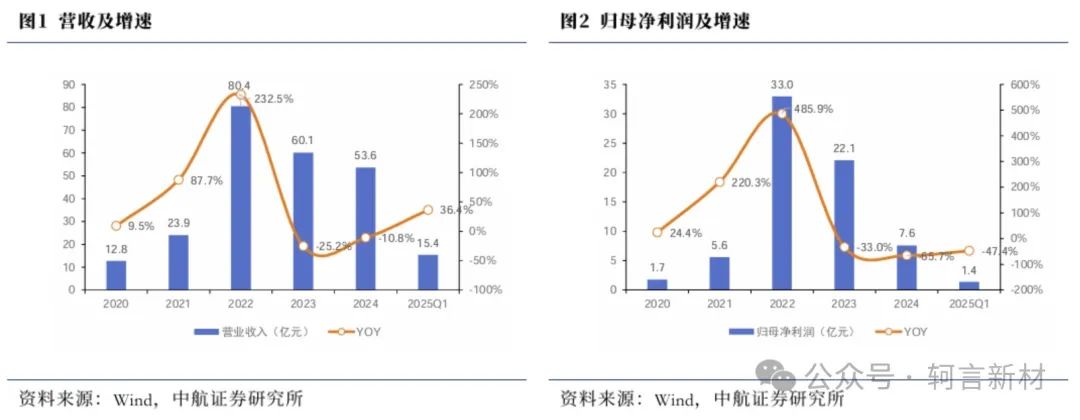

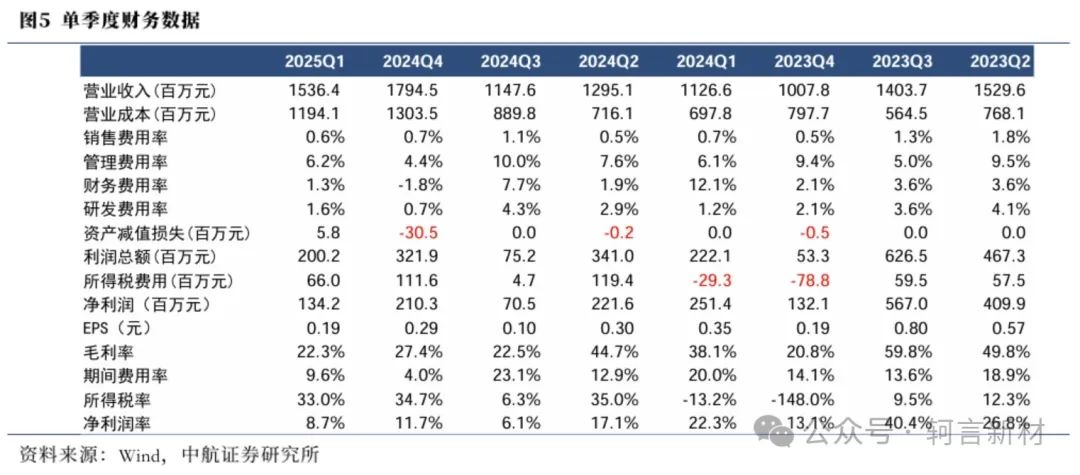

2024年公司实现营业收入53.64亿元(-10.80%),归母净利润7.57亿元(-65.72%),扣非后归母净利润为6.03亿元(-71.71%),对应EPS为1.05元。公司拟向全体股东每10股派发现金红利5.00元(截至2025/04/24的股息率为1.73%)。2025Q1公司实现营业收入15.36亿元(同比+36.37%,环比-14.38%),实现归母净利润1.35亿元(同比-47.38%,环比-36.19%),扣非后归母净利润为4273万元(同比-81.28%,环比-77.17%)。

锂价下跌影响基本计入,铯铷板块增长显著:2024年,公司整体营收同比下降主要系受到锂价下行拖累,锂电新能源原料开发与利用业务实现营收31.29亿元(-26.25%)。锂价方面,由于受到锂盐供给投放增加较多及下游锂电行业需求增速相对收窄的影响,2024年碳酸锂现货均价同比下降65.0%至90,510万元/吨,截至2024年12月31日,碳酸锂现货均价为75,010万元/吨,较年初下降约22.6%。锂盐销量方面,得益于公司修建的津巴布韦Bikita矿山产能爬坡,公司实现锂盐销量42,649吨(+145.01%),其中自有矿共实现锂盐销量39,477吨(+164%),自有矿占比提升显著。同时锂辉石用量占比仍在提升,未来还有望依靠硫酸锂来进一步实现锂盐生产单位降本。锂盐价格的大幅下降对营收造成的影响固然不可避免,当前碳酸锂价格已处于较低分位,掌握上游资源和锂盐生产能力的一体化企业由于具备较强的成本优势,有望凭借卓越的竞争力对冲锂价下行影响,需持续关注公司自有矿产销量增长及降本进程。稀有轻金属(铯、铷)资源开发与利用业务实现营收13.95亿元(+24.16%),其中,铯铷盐精细化工业务实现营收7.28亿元(同比增长约4.0%),实现销量844吨(-15.54%),营收增长主要由产品提价所驱动;甲酸铯业务实现营收6.67亿元(同比增长约58.8%),实现销量2320 bbl(-21.27%),得益于客户需求偏刚性,产品提价抵消了销量下降的影响,使得整体营收实现大幅增长。

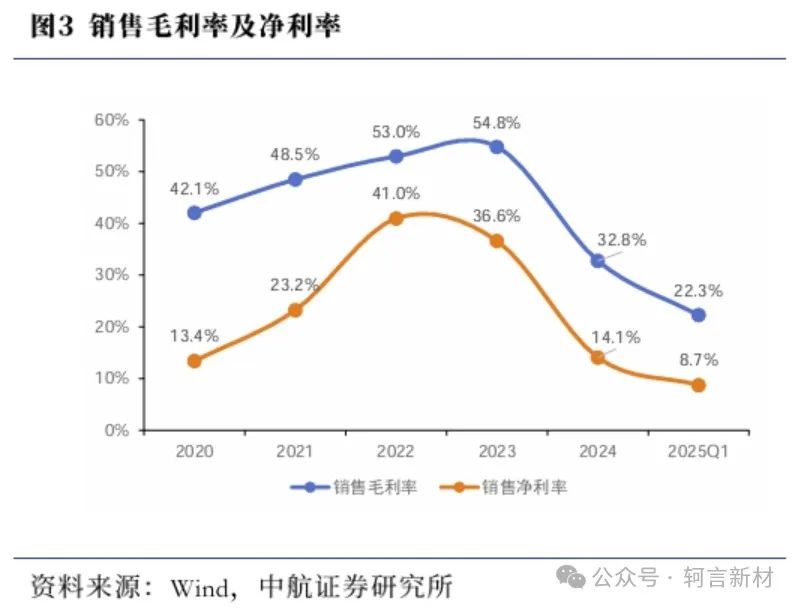

整体盈利性逐步筑底:2024年公司毛利率/净利率分别为32.75%/ 14.05%(-22.06pcts/ -22.57pcts),毛利率下滑较多主要受锂矿及锂盐价格下行拖累。分行业来看,锂电新能源原料开发与利用业务毛利率同比大幅下降39.15pcts至18.62%,主要为锂价大幅下行影响;稀有轻金属(铯、铷)资源开发与利用业务毛利率同比提升13.91pcts至78.29%,推测主要得益于产品均价提振所致。单季度来看,2025Q1公司毛利率/净利率分别为22.28%/ 8.73%(环比-5.08pcts/ -2.99pcts),盈利性环比下降主要由于2024Q4毛利率基数较高,推测原因为2024Q4铯铷板块盈利增长帮助优化产品结构,带动盈利性提升。

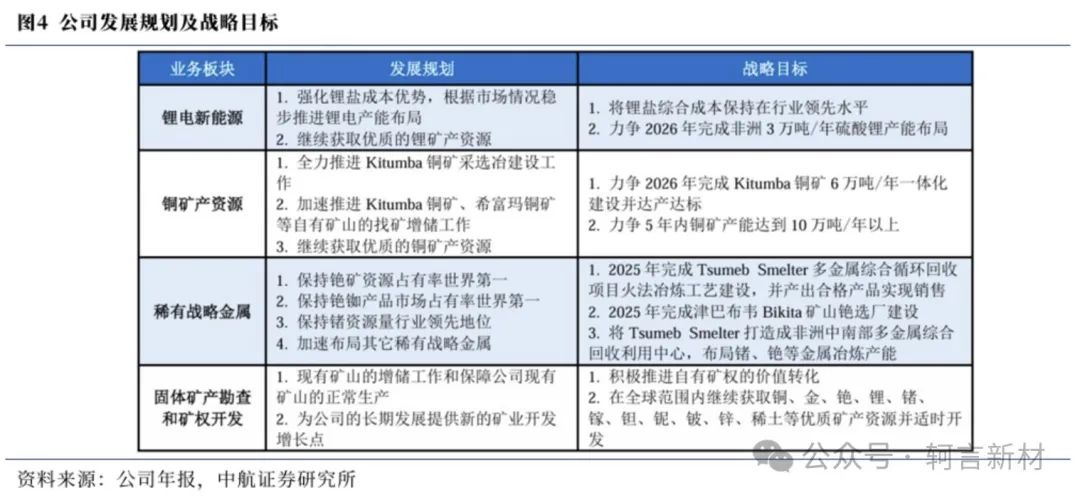

矿端自给率稳步提升,资源整合持续推进:目前公司合计拥有418万吨/年选矿产能和6.6万吨/年电池级锂盐产能。锂矿项目方面,公司计划于2025年完成加拿大Tanco 100万吨/年选厂建设完成并供应锂辉石精矿粉,计划于2026年完成非洲3万吨/年采、选、冶一体化布局。铜矿项目方面,公司于2024年7月收购赞比亚Kitumba铜矿项目 65%股权,采选工程项目设计规模为原矿 350万吨/年,已于2025年3月1日开工,冶炼项目设计产能为阴极铜6万吨/年,选矿、冶炼厂房建设计划于2025年5月上旬开工。稀有战略金属方面,公司于2024年8月收购纳米比亚Tsumeb项目98%股权,启动了投资建设20万吨/年多金属综合循环回收项目,设计产能为锗锭33吨/年、工业镓11吨/年、锌锭1.09万吨/年,目前项目进度符合预期。

投资建议

公司作为头部的锂盐及铯铷盐生产商,通过收购和开采自有矿来提高资源自给率,实现产品单位降本,有望凭借一体化布局和降本控费能力对冲锂行业下行周期,同时铜矿、稀有战略金属回收等布局有望在中期贡献新的利润增长点,带来更高的业绩弹性。我们预计公司2025-2027年实现营业收入分别为56.5/ 72.4/ 108.4亿元,同比增长5.3%/ 28.2%/ 49.8%,实现归母净利润分别为9.3/ 12.5/ 19.5亿元,同比增长23.1%/ 34.5%/ 55.7%,对应PE 22X/ 17X/ 11X。维持“增持”评级。

风险提示:原料价格大幅波动、项目进程不及预期、终端需求不及预期等。

盈利预测

本文数据来源如无特别说明均来自Wind资讯