万达电影能熬过影视寒冬吗?

出品/联商专栏

撰文/王国平

编辑/娜娜

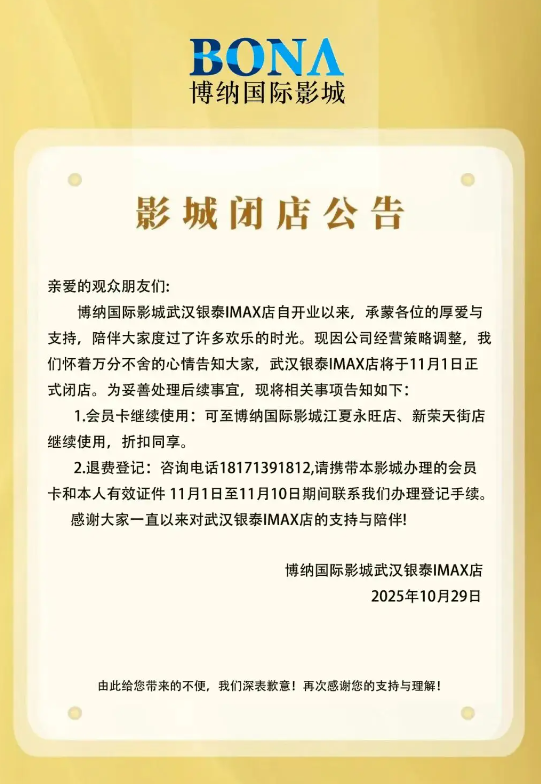

博纳影城武汉银泰店停业,社交媒体上一改往日对影城停业感到惋惜论调,而是充斥着对影城种种问题的控诉。灯光、卫生、环境、设备、播放效果等等问题全面爆雷,仅有的怀旧情怀评论也很快被淹没。

这并不是博纳影城一家存在的问题,而是疫情带来的后遗症,所有影城都在砍成本,造成体验效果断崖式下滑。疫情后,影城行业陆续恢复,但低成本运营却保留下来,整体影城行业服务力与高票价不匹配,观影群体二次培育孵化较难,票房难以坚挺。加上影城签约时间基本在10-15年,疯狂期投建的影城硬件设施老化,基本难以匹配现在的观影需求,资方看不到盈利希望,所以租约陆续到期后,一批影城即将关闭。

1、万达电影为何要控规模,去加盟化?

影城找不到增量,感觉难以靠票务盈利,出现了一波向非票业务要利润的趋势。其中,以万达电影的超级娱乐空间勾画的蓝图最为抢眼。即通过无租金成本的影院大厅,经营餐饮、潮玩等品类,寻求增量收益。无租金成本在于影城采用的是票房扣点模式,非票业务不参与扣点,这也是后面很多开发商不愿意给影城留大厅面积的原因之一。国外影城的发展趋势也是非票业务成为利润的主要来源,当票房不再高速增长,利润重心开始转向。万达电影的利润来源已经主要由非票支撑,只是营收大头还在票房,这两者又相辅相成。

以万达电影三季报为例,直营影城营收18亿,餐饮零售通常是票房的四分之一,对应的是4.5亿,以万达影城餐饮零售通常在60%的毛利,贡献的毛利近3亿。相对于万达电影三季度1.7亿的净利润,餐饮零售的贡献度非常之高。根据万达电影之前对外释放的暑期IP衍生品销售额超过1亿,实现94%的同比增长,可以看出万达电影三季度的利润基本被餐饮零售包圆了。

万达电影发行板块暑期档完全没有跑出来。《南京照相馆》非万达主投,份额估计非常小,实际收益应该非常有限。投资占比较大的《长安的荔枝》、《聊斋:兰若寺》、《恶意》、《有朵云像你》等都没达到预期。宣发投入资源想打下沉市场,结果下沉市场没打开;一线城市票房又没守住,说不上一败涂地,基本没有亮点。宣发节奏混乱还持续到国庆档,主投的《浪浪人生》居然主打喜剧标签,是没有看片?还是对内容有所误解?导致《浪浪人生》国庆期间持续被压制,直到后半段靠友军支持才连续登顶。

从三季度对影视内容的简单描述,可见是真的没有亮点写。这个也可以从三季报反推出影视板块的大致体量。三季报营收30亿,院线20几亿,餐饮零售4.5亿,广告的体量跟票房挂钩的也不小,游戏板块虽然没上新,也有点零头,所以发行的体量已经小到看不到了,或者说“塌方”了。

院线20几亿跟直营影城的18亿数据差别在加盟有几个亿的票房。不过万达电影开始砍加盟商了。万达电影有个BUG,它没有“万达”商标的所有权,根据万达与儒意的转让协议,一年时间后,万达电影要把“万达”的商标等逐步还给万达。2024年儒意就开始处理万达电影的加盟问题。

2025年8月,万达电影开始注册儒意电影和儒意影城的商标,商标状态处于“收文”状态,也就是离正式注册商标成功还有一年时间的流程。可以推测:未来万达电影可能更名为“儒意电影”,万达影城更名为“儒意影城”。

今年,万达电影开始逐步去“万达”化,小程序等把万达的商标改成了“RTIME”。这种动作不大,市场没有什么波澜。但要直接把“万达”改为“儒意”,市场接受层度还不好评估,毕竟“万达”是全球商业地产头部和院线头部,号召力不言而喻,“儒意”对于大部分人来说根本没听过。

万达电影短期控规模,去加盟化,转直营,不仅仅是因为加盟店的票房远低于直营店。去加盟,也将让万达电影的院线票房数据会下滑,只不过加盟店的票房对万达电影贡献的利润太少,也看不上了,就是加盟商要经历阵痛了。开直营店,万达电影其实也没有什么现金流,又要投资超级娱乐空间,未来新开门店会很少。就算有新开门店,万达电影可能会开始考虑用“儒意影城”的招牌,儒意需要向市场证明自己是能开好影城的,而不是到时候直接全部翻牌。

2、影城茶咖业态为什么会处境“尴尬”?

“超级娱乐空间”万达电影重点推的是IP衍生品,而非餐饮。除了IP衍生品想象空间更大外,餐饮板块想要拉的茶咖一直没能突围。不论是自有品牌“万茶”,引进的咖啡“COSTA”,或是新引进的“好运椰”,数据都无法拿出来提。

自有品牌“万茶”品牌力不够,只是丰富餐饮品类,属于餐饮内部的替换选择,没有增量。

COSTA有品牌力,但属于“老登”品牌,填补了万达影城除了瓶装星巴克外没有咖啡的空白,有增量太小了。所以万达影城去“万茶”,保留了一些COSTA。好运椰属于“小登”,市场穿透力不够,很多地方都不认识这个品牌。比万茶和COSTA好些的是,可以做一部分线上外卖增量。

万达影城对于茶咖的定位一直是配套,没有给出它们独立发展的空间。原来万达影城构想是在万达广场内可以吸纳万达广场的流量来进行转化,能够实现相当不错的增量。那这个路径为什么没跑通呢?

万达影城是做内封闭空间的生意,大厅在设计时,销售吧台内缩,与检票一体。万达广场三楼或四楼的茶咖生意之所以能跑得通,是由点位的随机流量决定的,吃的是流量生意。而万达影城内的茶咖是无法直接触达万达广场的消费者,主要是定向到影城的人才会产生购买行为。你可以看到消费者手上拿杯古茗、茶百道到万达影城,却很难看到消费者从万达影城出来拿杯“万茶”。

很明显,万达影城的大厅功能需要根据经营情况的变化,梳理现有品类的需求,重新设计大厅的结构分区,来增大茶咖和万达广场流量的接触面,实现更高转化。

值得注意的是,万达影城做万茶、COSTA、好运椰,都没有做投流推广引爆,导致声量和势能很小,浪费了打造热点的窗口,纯粹的做内场客户转化,外部消费者难以识别并进行触达。这种脱离主流量的位置不是不能做,不少餐饮品牌就喜欢找有点流量的商业广场的冷门低租金位置,但那是因为他们产品力和自媒体玩得很溜,通过线上投入引流+线下流量共振,产品力做复购。

如果真想把茶咖打出来,万达的自媒体运营团队要架构出来。单纯的万茶 → COSTA → 好运椰递进,等于把问题归结于品牌不给力,也没去挖掘自身存在的问题。

3、IP衍生品业务能否规模化跑通?

万达电影的IP衍生品有时候能击穿市场,一是借助IP本身的流量,万达影城提供线下触面,实现共振,如《光与夜之恋》;二是IP本身处于上映阶段爆了,影城作为内容播放端第一触点,便捷无缝衔接,如《浪浪山小妖怪》。潮玩行业处于高速发展阶段,为万达影城提供完美的机会窗口。接下来还有《疯狂动物城2》等影片上映,这种S级影片如果爆了,会给IP衍生品带来极大的爆发力,关键万达电影提前拿下了IP权限。

动漫的影视发展正在逐步占据真人电影的市场份额,不论是《哪吒》系列的打爆,或是日本这种发达国家已经让动漫成为主流,目前国内的观影消费趋势是向动漫蔓延。这其中也有真人电影头部演员、导演价格居高不下,导致成本无法降下来,而动漫在AI发展下,成本快速下降的因素。像万达电影这几年明显投不动了,一个方向往动漫走,拍西游等题材;一个方向培育新人、新导演,拉拢陈丽君等女性客群粉的演员入局。这种新打法方向虽然对,却也非常考验培育期的长短,会极大影响万达电影的收益。

IP衍生品的跑速虽然快,可以给万达电影贡献利润,但短期无法替代主营业务。今年已经有了雏形和收益,还要看明年能否规模化跑通。明年规模化路径如果打通,将为全行业找到可行性模版,引领影城行业变革。

写在最后

如今影城行业到了新旧动能转换的阶段,一旦跑通了,整个行业的估值都将迎来新的变化。境外资本对于困境中的影城行业都虎视眈眈,以三季报为例,主要影城上市公司都出现外资股东买入状况。

整理:王国平 制图:联商网

整理:王国平 制图:联商网