艾比森、三安、木林森等14企披露最新财报

随着年报季收官,LED显示产业链上市公司2025年年报及2026年一季报进入密集披露期。

近日,包括艾比森、奥拓电子、三安光电、士兰微、东山精密、木林森、诺瓦星云、新益昌、明微电子、凯格精机、富满微、蔚蓝锂芯、翰博高新、中微公司等在内的多家产业链企业相继发布最新财报。

■ 艾比森:2026一季度营收8.88亿元

4月28日,艾比森披露2026年一季度报告。报告期内,企业实现营收约8.88亿元,同比增加7.52%;归属于上市公司股东的净利润约3927.67万元,同比增加7.87%;扣非净利润2117.40万元。

据公告所示,本期扣非净利润变动的原因,主要系企业加大全球化布局和研发创新投入,叠加汇率波动产生汇兑损失,导致相关费用同比增加所致。

■ 奥拓电子:2025年影视业务新签订单约3.58亿元

4月27日,奥拓电子发布2025年年报及2026年一季度报。

2026年一季度,奥拓电子实现营收约为2.5亿元,同比上升35.6%;归母净利润约为1522万元,同比上升11.9%。

2025年,奥拓电子实现营收约7.55亿元,同比增长4.58%;归母净利润1091.53万元,同比扭亏为盈。据公告显示,奥拓电子营收及净利润均实现增长,主要由于其新签订单同比增长,精细化管理推动期间费用同比下降,加强应收账款催收力度,计提的信用及资产减值损失同比下降等原因所致。

2025年,奥拓电子深耕优势细分市场,影视、广告及数字内容等领域新签订单大幅增长,报告期内,其新签订单约9.84亿元,同比增长18.73%,其中海外市场新签订单约4.46亿元,同比增长72.11%。

另外,奥拓电子影视业务新签订单约3.58亿元,同比增长67.69%。截至期末,其累计签订LED电影屏订单192块,已交付98块,项目落地覆盖全球26个以上城市。在虚拟拍摄领域,报告期内公司承接32个XR/VP虚拟影棚项目;截至期末,全球累计承接项目达124个。

■ 三安光电:2025年LED外延芯片业务实现营收约58.62亿元

4月25日,三安光电披露2025年年度报告及2026年第一季度报告。

2026年一季度,三安光电实现营收约29.07亿元,同比下降32.59%;归母净利润6749万元;同比下降68.15%。

2025年,三安光电实现营收约179.49亿元,同比增长11.45%;归母净利润约为-3.53亿元。其中,LED外延芯片业务实现营收约58.62亿元,同比下降2.91%,毛利率为22.43%,同比增加1.87个百分点。LED应用品业务实现营业收入32.30亿元,同比增长24.04%,毛利率为4.73%,同比减少5.37个百分点。

据三安光电财报显示,LED芯片收入同比下降主要系公司延伸产业链,将部分芯片直接生产成模组对外销售,调整业务分类所致;LED芯片毛利率同比增加主要系高端产品占比提升拉动所致;LED应用品毛利率同比下降主要系LED车灯及模组盈利能力下降所致。

报告期内,Mini LED芯片已成熟应用于电视、显示器、笔记本电脑、车载显示、VR等领域,三安光电已成为国内外头部客户在Mini RGB高色域电视背光的解决方案主力供应商,出货量持续增长。

Micro LED芯片在中大型显示领域保持增长势头,MiP产品向国内外客户批量供货,市场份额持续扩大。同时,三安光电持续推进AR及光通信等Micro LED前瞻应用方向布局。在AR眼镜应用上,已与多家国内外一线终端客户建立深度战略合作,共同定义并引领AR眼镜显示技术路线。在AI数据中心高速光互连应用上,三安光电与清华大学、中国移动等主体在Micro LED光电器件与高速光通讯领域展开深度合作,共同推进相关技术的研发与应用验证,Micro LED产品已送样国内外头部企业进行模组组装验证。

此外,在车用LED领域,三安光电向国内外知名车企及Tier 1客户的供货量持续增长,并不断拓展ADB、HUD、交互屏、自动驾驶等应用场景,已具备向客户提供全套解决方案的能力。

2025年,安瑞光电累计完成22个新项目定点,持续为奇瑞、东风日产、通用等品牌新车型实现批量供货,并在通用、日产、理想、长安汽车等客户中的供货份额进一步提升。安瑞光电突破性获得多家车企的DLP(智慧数字光学系统)车灯项目,前照灯和氛围灯出货占比持续提升。

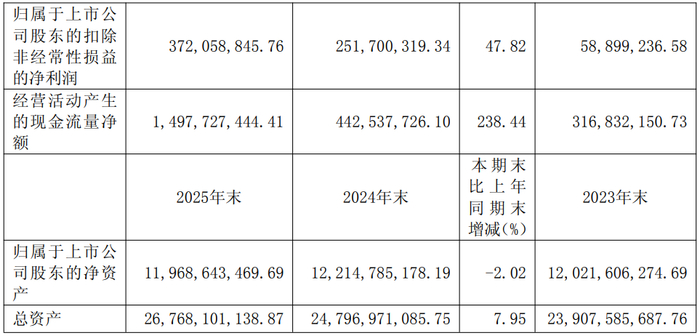

■ 士兰微:2025年士兰明镓实现主营业务收入7.51亿元

4月25日,士兰微发布2025年年度报告。报告期内显示,士兰微实现营收约130.52亿元,同比增长16.32%;归母净利润约为3.99亿元,同比增长81.27%。报告期内,士兰微利润修复主要由主营业务驱动,收入规模放大、核心产线满载、产品结构升级和降本增效,共同驱动全年收入、利润、现金流三项核心指标同步改善。

2025 年,士兰微发光二极管产品的营业收入为7.65 亿元,与去年基本持平。

其中,士兰明镓实现主营业务收入7.51亿元,同比增长约20%。公司在2025年完成LED芯片生产线资源整合,前三季度产能利用率已提升至90%以上。然而,进入第四季度,受LED彩屏芯片市场竞争加剧及贵金属材料成本大幅上升的双重影响,公司主动调整生产节奏,适度控制投入,产能利用率出现回调。面对挑战,士兰明镓计划在2026年进一步优化产品结构,重点推动植物照明、安防监控、Mini LED显示芯片等产品的规模上量,力争实现产能满载。同时将加强成本管控,提升投入产出比,努力缩减经营性亏损。

受出口订单收缩与国内市场竞争加剧影响,子公司美卡乐2025年营业收入同比下降约30%。不过,自第三季度起,其出口订单逐步恢复。公司通过“提质降本”策略,持续改善经营性现金流,降低负债水平,在年度出现一定亏损的情况下,保持了生产经营整体稳定。2026年,美卡乐将依托倒装产品等方面的技术优势,积极拓展市场,力争实现扭亏为盈。

■ 东山精密:2026一季度营收131.4亿元

4月27日,东山精密公布2026年一季度报告。报告期内,企业实现营业收入131.38亿元,同比上升52.72%;归母净利润为11.10亿元,同比上升143.47%;扣非归母净利润为10.59亿元,同比上升166.99%。

关于营业收入变动,东山精密表示主要有2大原因:

1)报告期较上年增加索尔思光电和GMD 集团纳入合并范围数据;

2)企业在传统业务保持稳定的基础上,光模块业务抓住了行业爆发和客户订单加急的机会,较去年同期实现收入翻倍,对本报告期的收入和利润形成了核心贡献。

■ 木林森:2025年整体营收174.39亿元

近日,木林森公布2025年年度业绩及2026年第一季度报告。

2026年第一季度,木林森实现营业收入47.20亿元,同比增长21.45%;归母净利润为4.19亿元,同比增长193.26%;扣非净利润为1.09亿元。报告期内,企业及下属子公司LEDVANCE通过股权收购控股普瑞光电,打通“LED芯片-LED封装-照明应用”全产业链。

2025年,企业实现营业收入174.39亿元,同比增长3.13%,归属于上市公司股东的净利润-14.77亿元;扣非净利润-14.76亿元。

按产品划分,木林森2025年的营收主要来源于朗德万斯、木林森及其他业务;其中,朗德万斯实现营收92.50亿元,同比下降4.12%,木林森实现营收76.31亿元,同比增长12.75%。此外,从地区来看,境内营收为78.53亿元,境外营收95.86亿元。

木林森表示,企业经营业绩变动的主要受2025年市场环境的变化、成本上升及下游需求不及预期的影响,海外并购子公司经营业绩未达到预期。

■ 诺瓦星云:2025年实现营收31.10亿元

4月25日,诺瓦星云发布2025年年度业绩及2026年第一季度报告。

2026年第一季度,诺瓦星云实现营业收入7.07亿元,同比增长13.80%;归母净利润为9531.69万元;扣非净利润为9382.87万元。

2025年,诺瓦星云实现营业收入35.10亿元,同比增长7.04%,归属于上市公司股东的净利润5.88亿元;扣非净利润5.58亿元。

分地区来看,2025年诺瓦星云实现境内营收26.89亿元,同比增长1.36%;境外营收为8.21亿元,同比增长31.07%。产品上,诺瓦星云业务主要分为LED显示控制系统、视频处理系统、基于云的信息发布与管理系统,2025年营收分别为14.28亿元、15.01亿元、2.58亿元。

据公告所示,2025年诺瓦星国内显示屏市场受到政务采购缩减、市场价格竞争激烈等因素影响,整体增长面临挑战,但海外市场保持稳健增长态势。另外,MLED产业正处于快速发展期,由于已提前布局相关技术,企业MLED相关收入快速增长。

报告期内,企业推出了以“PWM+PAM混合驱动芯片”为核心的Infinity无极MLED超高画质解决方案;升级了VX系列4K级二合一视频控制服务器产品。同时,A系列接收卡、C5Pro控台、D32视频切换器、K16视频控制器、H2视频拼接器等产品被应用于2025 哈尔滨亚冬会开闭幕式现场的LED显示中。

■ 新益昌:2025年固晶机营收5.35亿元

新益昌披露2025年年度业绩及2026年第一季度报告。

今年一季度,新益昌营业收入为2.52亿元,同比上升11.13%;归母净利润为2133.24万元,同比上升82.39%;扣非归母净利润为1939.79万元,同比上升69.34%。

2025年,企业实现营业总收入7.27亿元,同比下降22.17%;归母净利润-1.27亿元,扣非净利润-1.31亿元。

关于业绩标动原因,企业表示,通用照明、消费电子等传统LED技术已步入成熟阶段,市场增长动力不足。企业正积极推进产业结构升级,聚焦拓展半导体和新型显示封装技术等核心领域,受行业周期性调整影响,新旧动能转换期间经营业绩持续承压。

从业务结构看,新益昌主营业务智能制造装备实现收入6.94亿元,同比下降23.57%,占总收入的95.5%;配件及维修费收入3180.92万元,同比增长27.24%。分产品看,固晶机营收5.35亿元,电容器老化测试设备营收1.06亿元,锂电池设备营收543.63万元。按照地区分类,境内营业收入7.04亿元,境外营业收入2091.28万元,主要系进一步开拓境外市场,订单量增加所致。

■ 明微电子:2025年显示驱动类产品收入约为4.48亿元

4月25日,明微电子发布2025年年度报告。报告期内,明微电子实现营业收入6.65亿元,同比增长9.48%;归母净利润为-4645.51万元。

分产品来看,显示驱动类产品收入约为4.48亿元,同比上涨12.77%,占比升至69.86%;线性电源类产品占比23.38%,二者合计占主营业务收入93.24%,收入结构进一步向显示驱动类集中,线性电源类份额较往年小幅收窄。另外,境内销售占比达99.13%,境外销售仅占0.87%,市场布局持续聚焦国内。

据公告显示,明微电子本着研发创新为发展基石的思路,在报告期内持续加大在Micro LED 显示驱动 IC、MiniLED 背光驱动 IC、智能照明驱动及控制系统 ASIC 等领域的研发投入,不断扩展产品领域至透明显示驱动、MIP 封装配套驱动等前沿应用场景,研发费用较上年同期增加 1,648.68 万元,有效推动了技术储备体系的完善与产品矩阵的迭代升级。

■ 凯格精机:2025年锡膏印刷设备营收7.42亿元

近日,凯格精机公布2025年年度业绩及2026年第一季度报告。

今年一季度,企业营业收入为3.40亿元,同比上升72.80%;归母净利润为6497.85万元,同比上升95.66%;扣非归母净利润为6281.67万元,同比上升99.65%。

2025年,凯格精机实现营业收入11.56亿元,同比上升34.93%;归母净利润为1.87亿元,同比上升164.80%;扣非归母净利润为1.82亿元,同比上升186.17%。

公告显示,凯格精机主要产品为锡膏印刷设备、点胶设备、封装设备和柔性自动化设备。

报告期内,企业锡膏印刷设备实现营业收入7.42亿元,同比增长66.99%,主要原因是全球电子信息制造业回暖以及人工智能投资扩张等因素。点胶设备实现营业收入1.4亿元,同比增长57.47%。柔性自动化业务实现营业收入8812.43 万元,同比增长24.16%,800G光模块自动化组装线已被客户认可,报告期内进一步推出1.6T光模块自动化组装产品线。封装设备实现营业收入1.44亿元,同比下降36.96%,主要系LED封装行业需求放缓。

■ 富满微:2026年一季度实现营收2.69亿元

富满微披露2026年第一季度报告,报告期公司实现营收2.69亿元,同比增长59.41%;归母净利润2052万元,同比扭亏为盈;扣非净利润1367万元,同比扭亏为盈。

■ 蔚蓝锂芯:2026年一季度实现营业收入21.53亿元

4月25日,蔚蓝锂芯披露2026年一季报。报告期内,蔚蓝锂芯实现营业收入21.53亿元,同比增长24.60%;归母净利润1.96亿元,同比增长38.14%,主要为报告期内公司各项业务经营情况良好,整体业绩较上年同期增长。

■ 翰博高新:2025年背光显示模组实现营收25.05亿元

4月25日,翰博高新发布2025年年度报告和2026年一季度报。

2026年第一季度,翰博高新实现营业收入9.27亿元,同比增长27.19%;归母净利润为461.10万元,实现扭亏。

2025年,翰博高新实现营业收入为32.77亿元,同比增长39.64%;归母净利润为-9679.60万元,亏损收窄。

分产品来看,翰博高新背光显示模组实现营收25.05亿元,同比增长49.71%;背光显示模组零部件实现营收6.20亿元,同比增长10.48%。

报告期内,翰博高新营业收入保持稳健增长,整体规模稳步提升,减亏工作取得成效。报告期内公司技术创新取得系列突破,完成新型车用背板方案、满足高端车载显示需求的防窥背光设计、新一代超亮导光板技术、量子点高色域侧入式背光方案以及搭配One-Film超轻超薄背光方案等一系列核心技术成果。同时,公司内部数智化转型推进,持续建设集团级数据中台。

战略布局上,翰博高新越南工厂按时量产,海外本土化配套能力初步形成。新兴业务拓展方面,智能车舱业务成功进入多个Tier1供应链体系,符合GB 15084-2022标准的流媒体后视镜技术已完成全系统方案研发并获得多家主流整车厂设计认可。

■ 中微公司:2026一季度实现营收29.15亿元

近日,中微公司公布2026年第一季度报告。报告期内,企业实现营业收入29.15亿元,同比增长34.13%;归属于上市公司股东的净利润为9.30亿元,同比增长197.20%;扣非净利润4.78亿元,同比增长60.09%。

据公告所示,中微公司归母净利润同比增长的主要原因为:1)本期营业收入增长34.13%下,毛利较上年增长约2.60亿元;2)研发支出较上年同期增长2.21亿元(增长32.15%),研发支出占公司营业收入比例约为 31.14%,远高于科创板均值;3)本期出售了部分持有的拓荆科技股份有限公司股票,产生税后净收益约3.97亿元。

此外,报告期内,中微公司累计已有超过8300个反应台在国内外180余条客户芯片及LED生产线全面量产。同时,MOCVD设备上,四款MOCVD新产品包括用于SiC和GaN功率器件的MOCVD,用于Micro LED的GaN MOCVD 和用于红黄光LED的GaAs MOCVD设备已进入客户端验证阶段,并且部分得到批量订货。