埃斯顿 | 2024年半年报点评:业绩短期承压,静待行业出清利润水平回升

公司发布2024年中报,2024H1公司实现归母净利润-0.73亿元,同比-175.37%,接近此前业绩预告中值;实现扣非归母净利润-0.97亿元,同比-240.11%,接近此前业绩预告下限。

2024H1公司营收21.69亿元,同比-3.21%;归母净利润-0.73亿元,同比-175.37%;扣非归母净利润-0.97亿元,同比-240.11%。分业务看:①工业机器人及智能制造业务营收16.53亿元,同比-4.55%;②自动化核心部件业务营收5.16亿元,同比+1.33%。业绩短期承压主要系机器人行业需求下滑,投资放缓及市场竞争加剧,收入增长不及预期,人员费用增长、折旧摊销等固定成本费用增加,对公司净利润产生较大影响。此外公司为构建长期发展核心竞争力,继续保持了高研发投入,在全球研发体系、销售网络、生产能力及人才储备等方面投入较大。2024Q2公司实现营收11.66亿元,同比-7.10%;归母净利润-0.80亿元,同比-247.07%,扣非归母净利润-0.84亿元,同比-326.39%。

2024H1综合毛利率29.33%,同比-3.76pct,分业务来看:①工业机器人及智能制造业务:毛利率28.13%,同比-5.31pct;②自动化核心部件:毛利率33.17%,同比+1.27pct。

2024H1销售净利率-3.22%,同比-7.80pct。期间费用率为32.96%,同比+3.25pct。其中销售/管理(含研发)/财务费用率分别为10.36%/20.08%/2.52%,分别同比+2.19/+1.36/-0.29pct。销售费用率上升主要为人员增加所致。同时公司保持高研发投入,研发费用率有所上升。

1)当前我国工业机器人行业处于激烈竞争卡位阶段,头部企业将凭借完善的供应链及优异的管理能力获得更高的市场份额,行业逐渐向头部集中,盈利能力将逐渐修复。我们认为短期的波动不改国内工业机器人长期发展趋势,中长期来看,机器替人大势所趋,2023年1月《“机器人+”应用行动实施方案》提出到2025年制造业机器人密度较2020年实现翻番,在国内人口基数不变的情况下工业机器人销量仍有翻倍空间,公司作为国产工业机器人龙头深度受益机器替人及国产化趋势,长期发展可期。

2)智能焊接机器人产业化已基本落地,公司旗下Cloos为全球焊接机器人隐形龙头,兼具软硬件实力,与中集飞秒的合作进展顺利,有望充分受益于智能焊接机器人1-10放量。

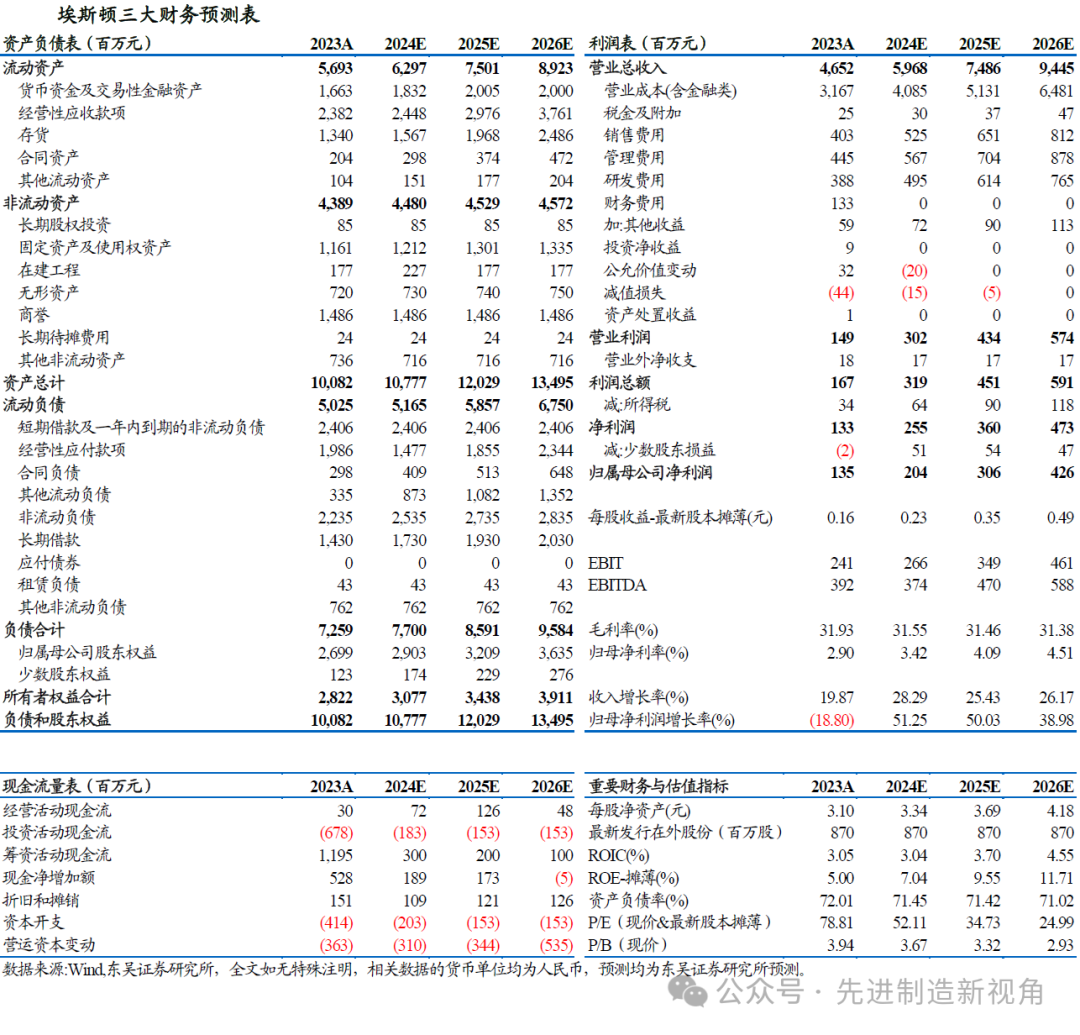

盈利预测与投资评级

我们维持公司2024-2026年归母净利润预测分别为2.04/3.06/4.26亿元,当前市值对应PE分别为52/35/25倍,考虑到公司在工业机器人领域的龙头地位,维持公司“增持”评级。

风险提示

制造业复苏放缓,工业机器人需求不及预期,行业竞争加剧

感谢您支持东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业年度超额收益率第一名

2016年 新财富最佳分析师 机械行业第四名