【山证化工】永东股份(002753.SZ)2024年三季报点评--深耕碳循环经济产业链,募投项目有望贡献业绩增量

(来源:山西证券研究所)

【事件描述】

2024年前三季度,实现营收31.66亿元,同比-5.54%,归母净利润0.82亿元,同比+38.43%,扣非归母净利润0.81亿元,同比+40.35%。其中2024Q3,实现营收10.33亿元,同环比分别-10.91%/-11.92%,归母净利润0.30亿元,同环比分别-52.38%/ +50.11%,扣非归母净利润0.30亿元,同环比分别-51.50%/ +54.83%。

【事件点评】

2024Q3原材料价格下降幅度大于主营产品价格降幅,盈利水平环比改善。2024前三季度,销售毛利率和净利率分别为5.23%/2.59%,同比分别提升0.02pp/ 0.82pp。其中2024Q3,销售毛利率和净利率分别为5.37%/ 2.93%,同比分别-3.97pp/ -2.56pp,环比分别提升1.32/ 1.21pp。据隆众资讯数据统计,2024Q3,主要原材料煤焦油均价同环比分别下降10.35%/ 10.23%,炭黑N220/ N330/ N550/ N660均价同比分别下降6.38%/ 5.66%/ 6.51%/ 8.23%,环比分别下降1.04%/ 1.43%/ 2.16%/ 2.83%,三季度原材料价格环比降幅大于产品价格降幅,导致盈利水平环比提升。

深耕碳循环经济产业链,走向高端化、高附加值化。公司主营业务为煤焦油加工及炭黑产品的生产和销售,其中炭黑为主要产品,按主要用途可分为橡胶用炭黑、导电炭黑和色素炭黑等,煤焦油产品有改质沥青、工业萘、洗油、酚油、蒽油等。目前,公司已经形成“煤焦油加工+炭黑生产+尾气发电+精细化工新材料”的可持续循环的产业模式,具备循环经济产业链优势。在炭黑产品领域,向高端延伸,实现高端化、差异化和规模化。同时,向新材料领域拓展,深挖循环经济产业链价值。2023年,公司炭黑产能利用率100%,永东品牌深得客户认可,与普利司通、住友、韩泰、赛轮、中策、通用、佳通、双钱集团、锦湖轮胎、耐克森、固铂、玲珑、卡莱等国内外知名轮胎企业保持了良好稳定的合作关系。

可转债募投项目基本建成,有望贡献业绩增量。2024Q3末公司在建工程0.84亿元,较期初1.97亿元下降1.13亿元,主要为公司新建特种炭黑项目建设及转固所致。2022年,公司通过可转债募集资金3.8亿元,用于“煤焦油精细加工及特种炭黑综合利用项目”,项目建成并达产后,将新增焦化苯酚、间对甲酚等粗酚精制生产能力 1.5 万吨/年,浸渍剂沥青 2 万吨/年,高性能低滚动阻力炭黑、高端制品炭黑、导电炭黑、高色素炭黑等特种炭黑 7 万吨/年。另外,公司“2×10万吨/年蒽油深加工项目”与“50万吨/年煤焦油深加工项目”这两个项目环评、能评等手续已经齐备,后续工作正在积极推进中。2023年末,公司炭黑产能34万吨/年,预计2024年底,炭黑产能将达到41万吨/年。随着在建项目逐步放量,公司未来业绩有望提升。

【投资建议】

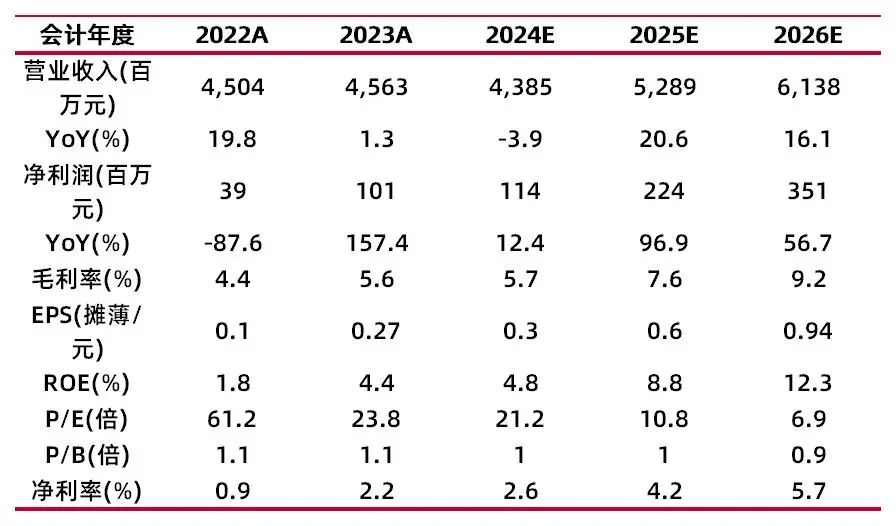

预计公司2024-2026年EPS分别为0.30\0.60\0.94,对应公司11月18日收盘价6.42元,2024-2026 年 PE 分别为21.2\ 10.8\6.9;公司深耕碳循环经济产业链,未来向高附加值产品倾斜,募投项目建成投产有望贡献业绩增量,首次覆盖给予“买入-B”评级。

【风险提示】

1、国家产业政策变化带来的风险:公司为我国炭黑行业的知名大型企业,如果未来国家对炭黑产业的政策指导发生变化,可能会对公司的生产经营产生影响。

2、原材料价格波动风险:公司主要产品为炭黑制品及煤焦油加工产品,其主要原材料为煤焦油等原料油,约占全部生产成本的80%左右。若原材料涨价将增加生产成本,可能对公司未来经营效益产生影响。

3、环保风险:化工行业企业在生产过程中产生的污水、废气和固体废物对生态环境会造成一定的影响。未来,国家环保标准的提高将导致公司环保成本的增加,从而影响公司未来盈利水平。

4、市场需求下降风险:炭黑价格受到下游轮胎企业开工率、国际市场需求、行业供应状况等多种因素影响。未来如果下游需求不足等情况得不到有效改观,则炭黑价格将可能受到抑制,可能导致公司业绩下滑。从而带来经营效益的风险。

财务数据与估值

资料来源:最闻,山西证券研究所

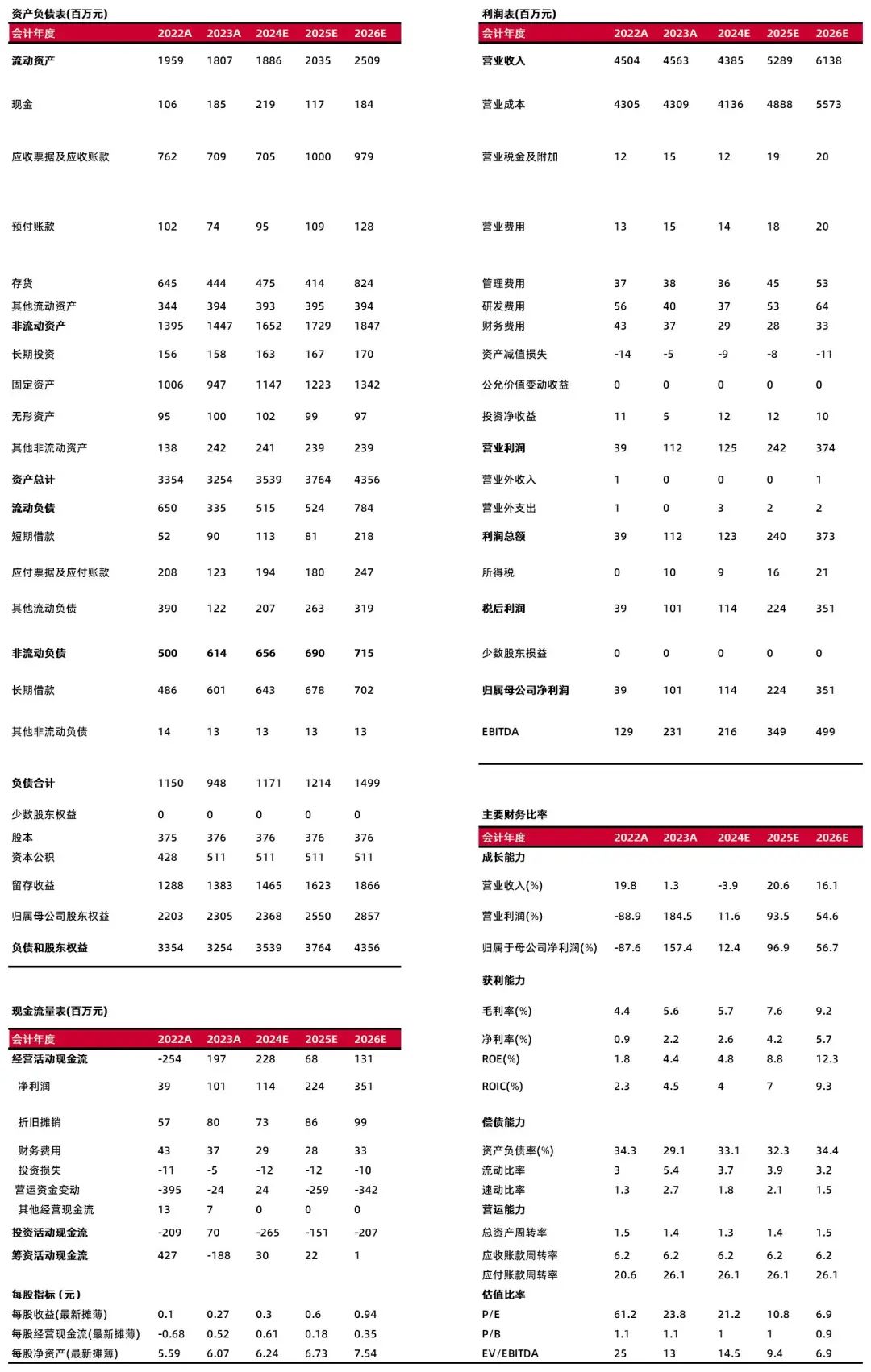

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:李旋坤

执业登记编码:S0760523110004

分析师:程俊杰

执业登记编码:S0760519110005

报告发布日期:2024年11月19日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。