江阴银行业绩增长背后:预计负债转回、债券投资增加、贷款客户集中度提高

本文来源:时代周报 作者:韩迅

江阴银行(002807.SZ)2023年年报对于“宋倪组合”来说,算是首份合格的“成绩单”。

2023年6月,江阴银行的部分高管完成了变更,原董事长孙伟调任张家港行(002839.SZ)出任董事长,原行长宋萍出任新一任董事长。倪庆华为新一任行长,其曾任昆山农村商业银行党委委员、副行长。

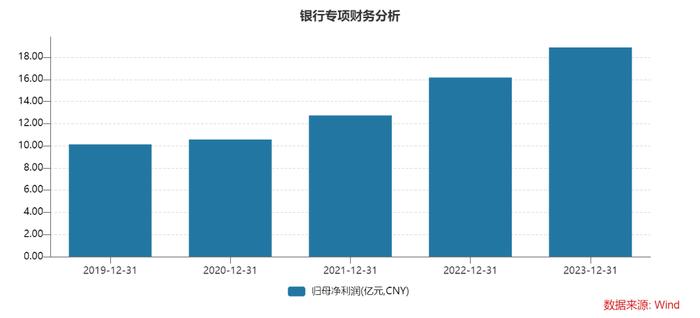

从业绩角度来看,江阴银行2023年的表现还不错,报告期内实现营业收入38.65亿元,同比增长2.25%;实现归母净利润18.88亿元,同比增长16.83%。

图片来源:Wind

图片来源:Wind光大证券的观点认为,江阴银行的“拨备对业绩贡献边际提升,资产质量稳健情况下,拨备适度反哺利润。”

可能并不仅如此,江阴银行2023年业绩增长的另外两个原因来自“投资收益”与“营业外收入”中预计负债转回。

债券投资带来的收益

截至2023年末,江阴银行的净息差为2.06%,较2022年的2.18%减少了0.12个百分点,较2023年三季度末下降0.01个百分点。

展望全年,光大证券认为,市场化融资需求恢复节奏存在不确定性,贷款利率下行趋势难改,负债端存款定期化趋势延续,存量重定价节奏慢于资产端,年内NIM(净息差)仍面临收窄压力。

将江阴银行的营业收入分拆来看,利息净收入约为29.82亿元,同比下降6.63%,这对于该行来说并不多见,此前利息净收入同比下降仅出现在2017年。

非息收入中的手续费及佣金净收入约为0.80亿元,同比下降13.62%,这是继2022年之后的连续第二年下降。

在利息净收入下降、手续费及佣金净收入下降的背景下,江阴银行能够在2023年实现业绩同比增长,其中一个重要的原因就是非息收入中的投资收益约为7.96亿元,较2022年3.90亿元同比增长104.18%,也正是因为投资收益同比增加了4.06亿元,对江阴银行当年的业绩增长起得了不小的支持。

另外,在非息收入中,“其他收益”、“公允价值变动损益”、“汇兑收益”和“资产处置损益收益”都是同比下降的,“其他业务收入”倒是同比增长0.15%,但因其金额仅为0.18亿元,对江阴银行的业绩贡献可以忽略不计,能够支持其业绩增长的就是投资收益。

对于投资收益的增长原因,4月1日,时代周报记者向江阴银行发去了采访邮件,但是截至发稿尚未得到对方的回复。

在2023年年报中,江阴银行解释了投资收益的增长,“主要系当期交易性金融资产持有收益增加和债券处置收益增加所致。”

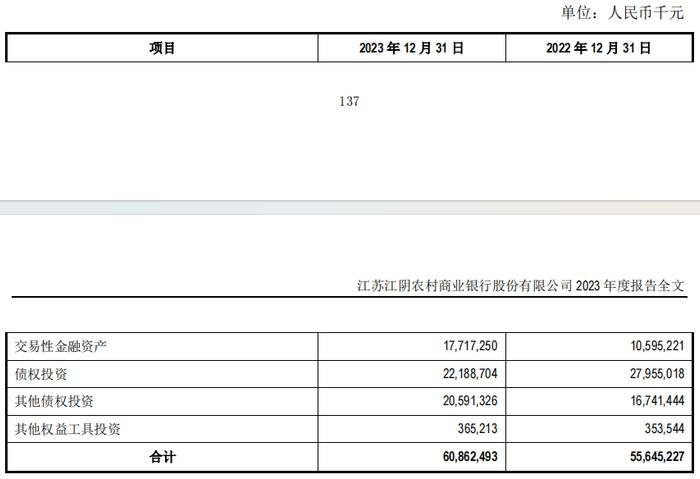

截至2023年末,江阴银行共持有金融投资资产约为608.62亿元,较2022年末556.45亿元增加了52.17亿元,投资品种包括政府债券、基金、权益工具投资。其中,政府债券约为97.47亿元,较2022年末42.03亿元增加了约55.44亿元。

图片来源:江阴银行2023年年报

图片来源:江阴银行2023年年报光大证券认为,江阴银行的净利息收入“量增难抵价降”,规模对业绩增速拉动力边际减弱,息差收窄对业绩拖累亦有下降。“非息贡献度环比升,仍是盈利增长的主要支撑。”

逾2亿元预计负债转回

依靠投资收益对业绩的贡献,江阴银行2023年的营业利润约为18.46亿元,同比2022年16.89亿元增长9.29%,但是到了利润总额的时候,江阴银行的数据就变成了约20.75亿元,同比增长了23.87%。

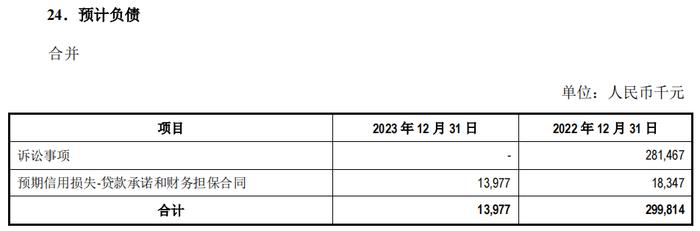

这其中的“奥妙”就来自营业外收入,江阴银行2023年年报显示,当期营业外收入约为2.34亿元,较2022年末0.06亿元增加了2.28亿元,同比增长3572.07%,增势惊人。

图片来源:江阴银行2023年年报

图片来源:江阴银行2023年年报2.34亿元营业外收入究竟是什么呢?江阴银行的解释是“主要系当期预计负债转回所致。”

时代周报记者注意到,江阴银行2023年末的预计负债中的“诉讼事项”为0元,而这一科目在2022年的金额约为2.81亿元,这就意味着预计负债转回的金额主要来自于诉讼事项。

图片来源:江阴银行2023年年报

图片来源:江阴银行2023年年报“根据法院判决情况,结合律师的专业意见,对相关诉讼的影响进行充分评估后,调整了预计负债金额。”江阴银行2023年年报如是说。

在江阴银行2023年营业外收入中主要有三项,即诉讼事项、政府补助和其他,金额分别是2.30亿元、0.17亿元和0.23亿元,而营业外收入中诉讼事项金额在2022年为0元。

由此可见,支撑江阴银行营业外收入增长的主要是该行预计负债中转回的诉讼事项金额。

诉讼事项中包括江阴银行子公司宣汉诚民村镇银行有限责任公司(以下简称“宣汉村镇银行”)的票据纠纷案件,截至2023年12月31日,宣汉村镇银行涉及的两起票据业务未决诉讼。

但是截至2023年年报披露日,这两起案件均已终结,年报中“是否形成预计负债”一栏中的“是”已经变成了“否”。

前十大客户贷款集中度持续提升

尽管江阴银行2023年年业绩同比增长,但是其贷款客户集中度提高的风险不可忽视。

2023年末,江阴银行的总资产、生息资产、贷款同比增速分别为10.2%、10.1%、11.85%,较2023年三季度末分别变动约2.7、2.5、-0.2个百分点。其中,贷款和垫款总额约为1153.52亿元,较2022年末增长122.24 亿元。

具体数据来看,江阴银行2023年末的“公司贷款和垫款”约为930.02亿元,较2022年末801.51亿元同比增长约16%;“个人贷款”约为223.50亿元,较2022年末229.78亿元同比增长下降约2.73%。

图片来源:江阴银行2023年年报

图片来源:江阴银行2023年年报从资产质量的角度来看,江阴银行2023年末的不良贷款率为0.98%,与2022年末持平,较2021年末下降0.34个百分点。

江阴银行2023年末的拨备覆盖率为409.46%,较三季度末下降63.71个百分点,较2022年末469.62%减少60个百分点左右。

图片来源:Wind

图片来源:Wind值得注意的是,江阴银行前十大客户贷款占比在过去几年不仅持续提高,而且贷款数额也在持续增长。

2020-2023年,江阴银行前十大客户贷款余额分别为33.03亿元、39.37亿元、44.17亿元和56.86亿元,占总贷款的比例分别为4.12%、4.30%、4.28%和4.93%,占资本净额比例分别为25.12%、27.82%、28.48%和33.19%,存在明显的集中趋势。

图片来源:Wind

图片来源:Wind某银行人士告诉时代周报记者,银行的前十大客户贷款比例连续上升,则可能暗含着银行贷款过度依赖少数大客户的风险。“如果,某些客户出现信用风险,银行的整体信用质量就有可能会受到影响,导致不良贷款率上升。”

光大证券表示,现阶段经济复苏节奏仍有不确定性,融资需求回暖待验证,行业贷款定价下行趋势延续,NIM仍有一定收窄压力结合公司2023年年报情况,调整江阴银行2024-25年EPS预测为0.86元、0.97元(前值为0.98元、1.14元),新增2026年EPS预测1.07元。

在“宋倪组合”带领下,江阴银行未来如何提高利息净收入、解决贷款客户集中度提升是值得深思的问题。