【光大金融】江阴银行2025年三季报点评

(来源:一丰看金融)

报告原标题:净利息收入增速回正,盈利延续双位数高增――江阴银行(002807.SZ)2025年三季报点评

报告发布日期:2025年10月29日

分析师:王一峰(执业证书编号:S0930519050002)

分析师:赵晨阳(执业证书编号:S0930524070005)

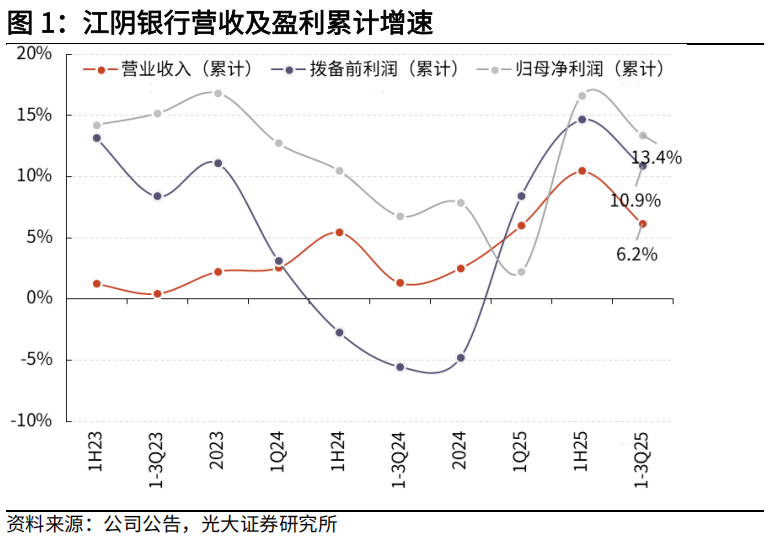

10月28日,江阴银行发布2025年三季报,公司前三季度实现营收32亿,同比增长6.2%,归母净利润12.8亿,同比增长13.4%。年化加权平均净资产收益率(ROAE)为9.05%,同比提升0.5pct。

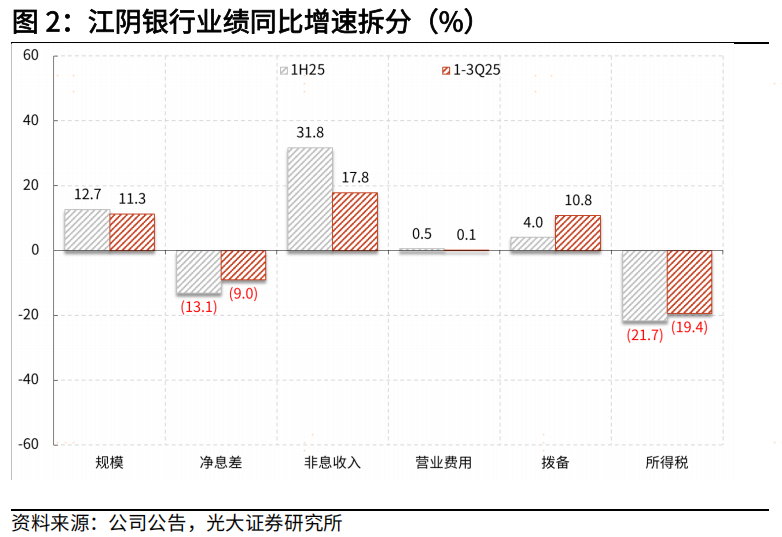

净利息收入回归正增长,盈利延续双位数高增。公司前三季度营收、拨备前利润、归母净利润同比增速分别为6.2%、10.9%、13.4%,增速分别较1H下降4.3、3.8、3.2pct。1-3Q25净利息收入、非息收入增速分别为1.2%、17.7%,增速较1H25分别变动+1.4、-12.5pct,净利息收入增速回正,非息增长略有放缓。前三季度成本收入比、信用减值损失/营业收入分别为27.7%、27.2%,同比下降1.8、5.7pct。拆分盈利增速结构:规模、非息、拨备为主要贡献分项,分别拉动业绩增速11.3、17.8、10.8pct。从边际变化看,息差降幅收窄对盈利增速拖累减弱,拨备正向贡献进一步增强;规模扩张、非息增长对业绩提振力度边际减弱。

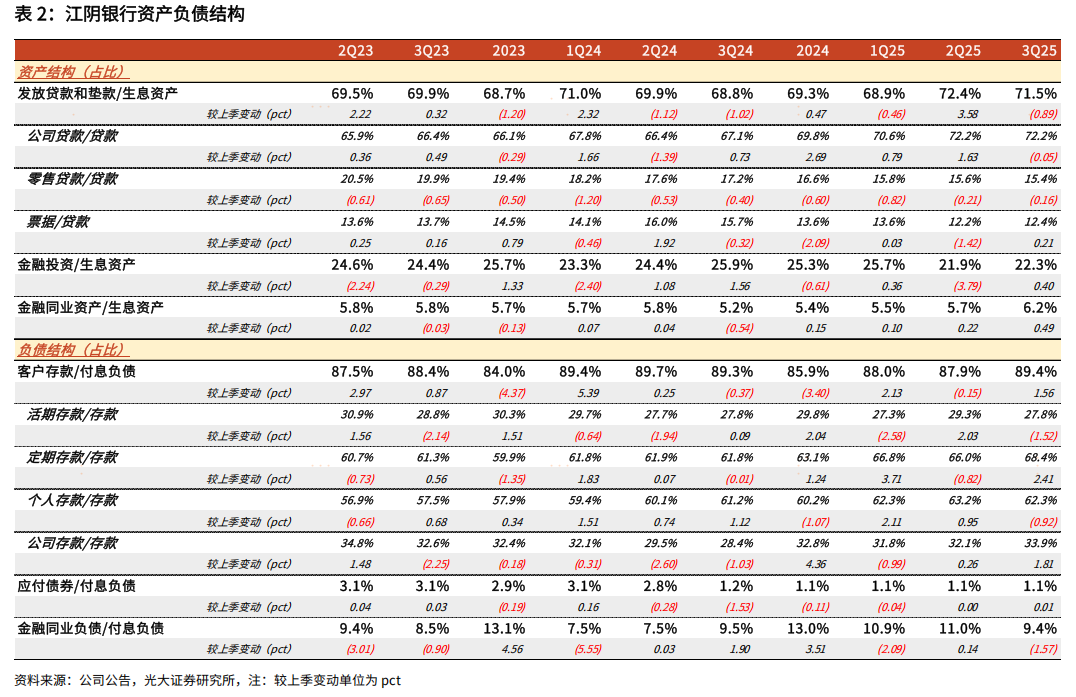

规模扩张小幅提速,重点领域维持较高投放强度。3Q25末,江阴银行生息资产(不含交易性金融资产)、贷款同比增速分别为4.5%、8.6%,较2Q末分别提升1.2、1.6pct。3Q季内贷款、金融投资、同业资产分别新增5、14、11亿,同比分别多增18亿、少增15亿、多增20亿,非信贷类资产维持一定扩张强度,对扩表形成较强支撑。贷款方面,3Q单季公司、零售、票据分别新增3、-1、3亿,同比分别多增3、6、9亿,对公仍发挥“压舱石”作用。投向层面,预计仍集中在制造业、批零、建筑等领域,客群聚焦小微,重点挖掘“绿色金融、普惠金融、养老金融”领域业务增长机会,前三季度对公客户数增幅15%,绿色金融贷款增幅超34%,显著高于各项贷款增速。

存款增长稳定,定期化趋势延续。3Q25末,江阴银行付息负债、存款同比增速分别为12.2%、12.4%,较2Q末分别提升0.4、2.8pct,存款增速稳中有升,季末存款占付息负债比重89.4%,较年中提升1.6pct。3Q单季存款新增29亿,同比多增40亿,定期、活期分别新增59、-17亿,同比分别多增66亿、多减15亿,季末定期存款占比68.4%,较年中提升2.4pct,定期化趋势有所延续。

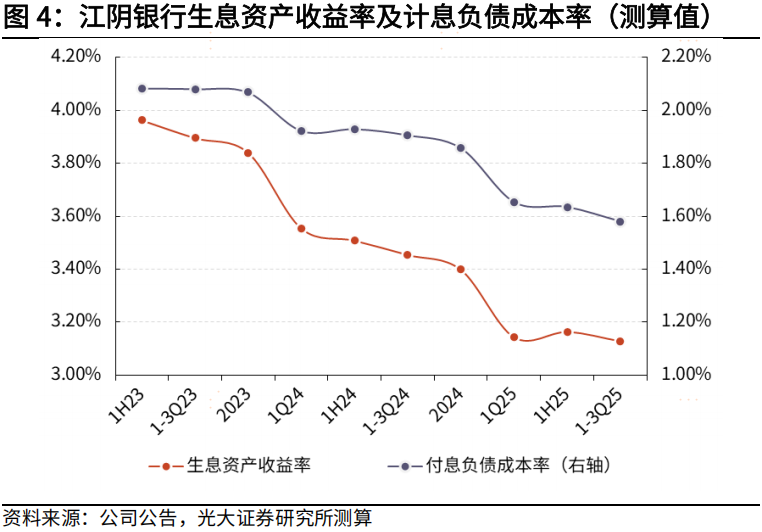

前三季度息差延续小幅回升走势。江阴银行1-3Q息差为1.56%,较上半年提升2bp,延续2Q以来走阔态势。我们测算,资产端前三季度生息资产收益率较上半年下行3bp,主要受有效需求不足、同业竞争程度加剧、存量滚动重定价等因素影响,资产端定价仍处在下行通道,尚未出现明确拐点。测算前三季度付息负债成本率为1.58%,较上半年下降5bp,降幅边际走阔。后续伴随定期存款陆续到期重定价,成本管控红利将进一步释放。

非息收入增长放缓,占营收比重降至33.2%。江阴银行前三季度非息收入10.6亿(YoY+17.7%),增速较1H25下降12.5pct,占营收比重降至33.2%。其中,(1)手续费及佣金收入0.7亿(YoY-19.2%),负增幅度较上半年收窄16pct。(2)净其他非息收入9.9亿(YoY+21.9%),增速较上半年下降15.7pct。其中投资收益、公允价值变动收益分别为9.3、0.08亿,同比增速+53.7%、-92.7%,3Q债市利率上行背景下,交易性债券投资价值重估损失拖累非息增长。

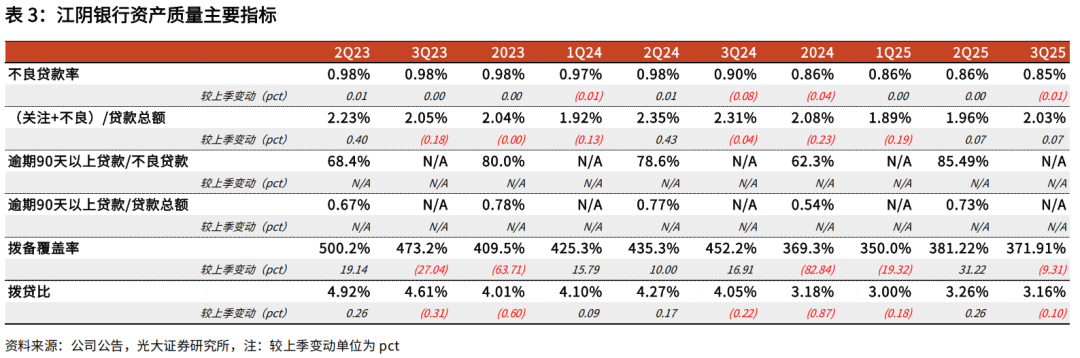

不良率低位运行,风险抵补能力稳健。3Q25末,江阴银行不良率、关注率分别为0.85%、1.18%,环比2Q末分别下降1bp、上升8bp,季末不良余额11.2亿,较年中略降0.02亿。拨备方面,3Q末拨贷比、拨备覆盖率分别为3.16%、371.9%,较2Q末分别下降0.1、9.3pct,资产质量运行稳健情况下,公司拨备计提力度略有放缓,对盈利增长形成一定反哺。

资本充足率安全边际厚。3Q25末公司核心一级/一级/资本充足率分别为13.77%、13.78%、14.92%,较2Q末均提升3bp。3Q末风险加权资产增速12.1%,较2Q末提升0.68pct。公司盈利维持双位数增长,内源资本补充能力较强,资本充足率安全边际厚。

投资建议。江阴银行深耕本土市场,人缘地缘优势鲜明,民企股东背景叠加一级法人行资格为公司G+B端获客留客提供较大助力。近年来,公司推进普惠零售转型战略,专注“普惠、小微、零售”三驾马车并驾齐驱。同时,2016年来公司积极布局周边市场,先后设立常州、无锡、苏州三家分行,复制本土小微业务模式。公司存量历史包袱持续清降,新增风险可控,不良生成压力较小,资本安全边际厚,未来扩表空间广阔。(注:盈利预测、估值及评级等信息详见外发报告)

风险提示:经济复苏进程不及预期,国有大行客群下沉力度加大,小微贷款利率下行幅度超预期。