山东赫达2024年营收增长25.72%,净利润微增0.65%,扣非净利润下滑10.90%

本文源自:金融界

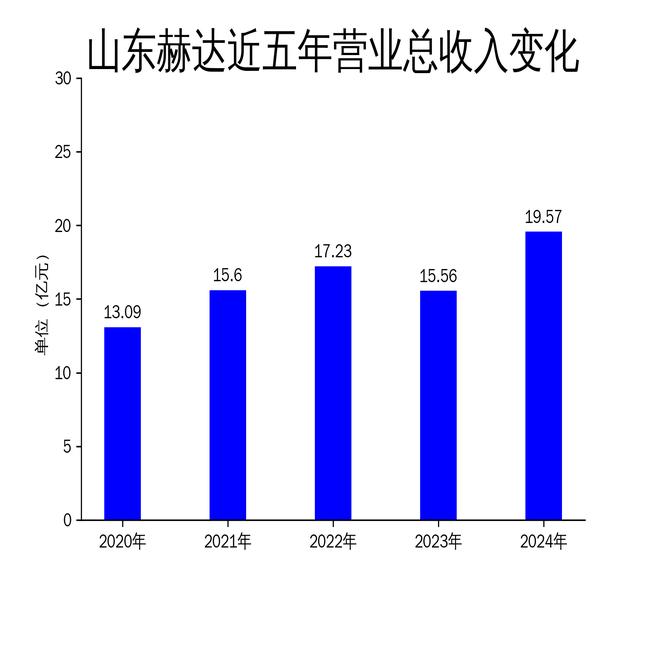

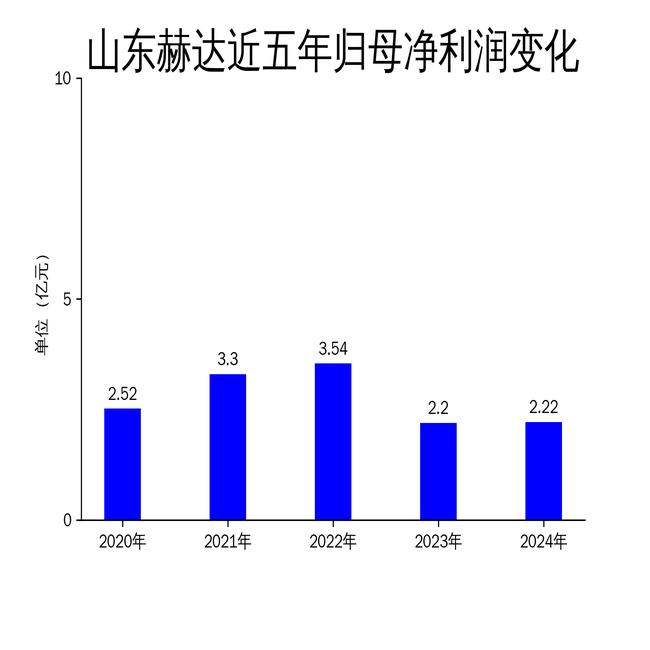

2025年4月28日,山东赫达发布2024年年报。报告显示,公司实现营业总收入19.57亿元,同比增长25.72%;归属净利润为2.22亿元,同比微增0.65%;扣非净利润为1.93亿元,同比下降10.90%。尽管营收增长显著,但扣非净利润的下滑暴露出公司在成本控制和盈利能力方面的挑战。

营收增长显著,但盈利能力承压

2024年,山东赫达的营业总收入达到19.57亿元,同比增长25.72%,显示出公司在市场拓展和产品销量方面的强劲表现。两大主营产品纤维素醚和胶囊的销量均实现同比上涨,尤其是医药级纤维素醚产销创下历史新高。然而,归属净利润仅微增0.65%,扣非净利润更是同比下降10.90%,反映出公司在成本控制和盈利能力方面的压力。

从滚动环比数据来看,2024年公司的营业总收入滚动环比增长7.92%,归属净利润滚动环比增长17.44%,扣非净利润滚动环比增长15.09%。尽管这些数据显示出公司在季度间的改善,但扣非净利润的下滑仍然是一个不容忽视的问题。公司需要进一步优化成本结构,提升盈利能力。

运营管理提升,但研发投入不足

在运营管理方面,山东赫达取得了显著进展。2024年,公司重大安全事故为零,周村工厂和高青工厂荣获山东省重点行业大气绩效评价-引领性企业称号,为生产提供了有力保障。此外,赫尔希产品批合格率创历史新高,碳能烟气余热回收系统实现了从0到1的突破,为公司设备市场开创了新的领域。

然而,公司在研发投入方面表现不足。2024年全年,公司研发投入金额为9057.12万元,同比增长35.9%,但研发投入占营业收入比例仅为4.63%,相比上年同期仅上升0.35个百分点。研发投入资本化率为0%,显示出公司在技术创新和产品研发方面的投入仍需加强。未来,公司应加大研发投入,提升产品竞争力。

全球化布局加速,但负债压力增加

山东赫达持续推进全球化布局,2024年海外销售额占比超过62%,其中纤维素醚海外销售收入占该品类总收入的57%,赫尔希胶囊海外销售收入占该品类总收入的88%。公司与全球领先的化学品分销领导者IMCD达成独家代理协议,进一步深耕全球市场。此外,公司首次发布可持续发展报告,并获得EcoVadis“银牌”和“铜牌”评级,以及WindESG“AA级”评分,彰显了公司在环境、劳工与人权、商业道德和可持续采购方面的优异表现。

然而,公司的负债压力也在增加。截至2024年末,公司负债总额为19.36亿元,较年初增加14.04%。短期借款和长期借款分别较上年末增加34.61%和47.89%,占公司总资产比重上升1.15个百分点和0.69个百分点。负债的增加可能对公司的财务健康构成威胁,公司需要谨慎管理债务,确保财务稳健。

总体来看,山东赫达在2024年取得了显著的营收增长,但在盈利能力、研发投入和负债管理方面仍面临挑战。公司需要在未来进一步优化成本结构,加大研发投入,并谨慎管理债务,以确保可持续发展。