终于轮到美凯龙和居然之家羡慕富森美了

多重冲击之下的家居零售业,老大红星美凯龙收入下滑、业务亏损,更是因为流动性危机直接易主;老二居然之家业绩连续下滑,未能完成重组时的业绩承诺。

而它们的直接同行,深耕成都的区域型家居流通企业富森美,业绩稳定且盈利丰厚,2023年前三季度营业收入11.58亿元、归母净利润6.16亿元。

这种天差地别是如何造成的?家居零售行业的新周期启动在即,到底什么样的商业模式能在未来的市场竞争中保持优势?

三巨头集结

命运的齿轮,早早地开始了转动。

1986年,木匠车建兴借了600元钱,在江苏常州与几名徒弟成立了“红星家具”小作坊,掘得第一桶金。1991年,他投资100多万元,在家乡开设家具专营店。仅仅几年时间,便在江苏拥有23家分店,还在上海买地建购物中心。资料显示,到1995年,红星家具净利润就超过1.5亿元。

上世纪90年代,随着连锁超市等新兴业态在中国市场落地,零售业的旋风也刮到了家具行业。

面对彼时中国家具市场的低质量恶性竞争,车建兴在沃尔玛的启发下,在中国家居市场开启大店探索,创立红星美凯龙。

与红星美凯龙的崛起路径类似,来自成都的刘兵、刘云华、刘义三姐弟,1998年开始创业,以木制家具入行,依托中国三大家具制造基地之一四川的产业优势,涉足家具零售,后来创立家居连锁零售品牌富森美。

相比之下,汪林朋与居然之家的故事,则意外得多。

湖北黄冈人汪林朋1990年从北京工商大学毕业后,一直在机关、国企任职,先后就职于商业部财会司、中商企业集团公司、全国华联商厦联合有限责任公司。

1998年,北京“居然城”家具城发生火灾,损失巨大,后直接在原址重建,次年以“居然之家”的品牌重新亮相。汪林朋临危受命,被派到这个国有家具卖场担任总经理。

任职期间,汪林朋看到了家居零售业务的巨大商业机遇,便在企业2001年改制时果断出手,拿下控制权,带领居然之家开启全国化的征程。

中国家居市场规模庞大,2022年家居装饰及家具行业总销售额达到4.3万亿元。不过,也是典型的“大行业、小企业”特点,头部公司,无论是零售业的美凯龙、居然之家,还是家居品牌欧派、顾家,营业收入也只有百亿规模。

根据势力范围的划分,中国家居零售企业形成了两大类型:全国性的,除了红星美凯龙、居然之家,还有大明宫、华美立家、月星家居、百安居、金海马等;区域性的,富森美、欧亚达、集美家居等。

家居零售业随着20多年轰轰烈烈的房地产大周期快速崛起。2016年,富森美(002818.SZ)上市,成为家居流通第一股;两年之后,美凯龙(601828.SH)珊珊来迟,登陆A股市场;2019年,居然之家(000785.SZ)借壳武汉中商上市。至此,家居零售三巨头在A股市场集结。

攻守易形

尽管富森美在资本化上先行一步,然而,其与美凯龙和居然之家,存在巨大的业务规模差异。

截止2023年6月底,红星美凯龙经营了91家自营商场,281家委管商场,8家战略合作商场,54个特许经营家居建材项目,共包括465家家居建材店/产业街,商场总经营面积2220.32万平方米。

居然之家稍稍逊色,同期拥有418 个家居卖场(直营86家、加盟332家),总经营面积1355.49万平方米。另外,还有以原武汉中商旗下业态发展而来的3家购物中心、6家现代百货店及162家各类超市。

富森美的经营面积,就小得多了。截止2023年6月底,公司自营家居卖场建筑面积110万平方米。

所以,美凯龙和居然之家夹缝中的富森美,早期是相当不受待见的。当时市场的主流看法是,这家偏居成都的家居零售商,规模小、缺乏成长性,仅仅是盈利能力尚可。

但是,因为长期推行超高比例现金分红的策略,且刘兵、刘云华、刘义三姐弟维持高比例持股,外部投资者很难分享到富森美的成长收益,导致这家公司在二级市场的表现一直偏弱。

前几年,房地产行业依然如火如荼,市场对房地产相关的家居零售行业,也直接套用了类房地产的评价机制,对总规模、市场能级和成长性的关注度占据主流。

此前红星美凯龙的市值一直高于居然之家,恐怕也是因为前者在高线城市的份额更重、物业自持比例更高。

仅仅几年之后,三巨头的生存状况便发生了逆转。美凯龙和居然之家,收入下降、业绩下滑甚至是亏损,导致它们不得不关停部分门店止损。而富森美,即便是在行业逆势的时期,仍然维持住了傲人的业绩。

这一轮房地产行业调整,红星美凯龙与实际控制人车建兴均陷入流动性危机。无奈之下,车建兴将辛苦培育的红星地产转让给远洋集团,又将美凯龙控制权出让给建发股份,这才获得了喘息的机会。

居然之家未完成重组时的业绩承诺,汪林朋及旗下持股平台不得不履行补偿义务。

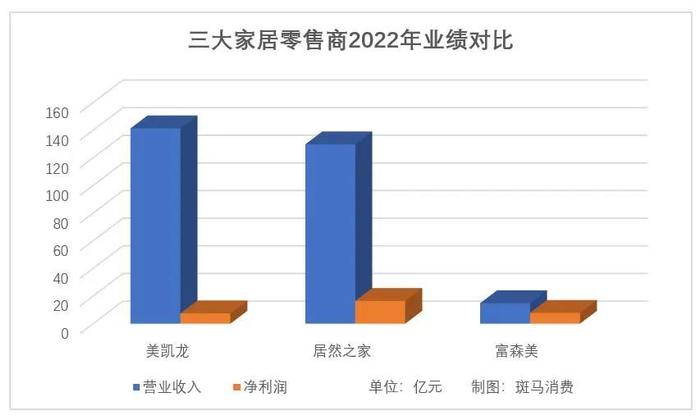

进入2023年,这种攻守易形的趋势更加明显。1-9月,美凯龙收入86.75亿元,同比下降17.25%,归母净利润-5.61亿元,同比下降142.53%;居然之家收入同比增长6.15%至97.44亿元,业绩同比下降24.99%至15.35亿元。

而富森美,今年前三季度实现营业收入11.58亿元、归母净利润6.16亿元,盈利能力再度震惊家具行业。

这种反差,到底是如何形成的?

亟待升级

特殊3年,家居消费被抑制、家居卖场开业时间减少等原因,直接导致了家居零售行业的整体下滑。社会消费品零售数据显示,2022年家具类同比下降7.5%,建筑及装潢材料类同比下降6.2%。

当然,各家企业的生存状况不同,根本原因还是在于商业模式的不同。红星美凯龙与居然之家最大的差别在于,前者重资产,后者偏向于轻资产运营。

截止2023年6月底,红星美凯龙91家自营商场,其中61家为自持物业,面积高达639.16万平方米,投资性房地产账面价值959.15亿元――每年20多亿元的财务费用,将直接侵蚀公司利润,还存在流动性危机和资产减值的可能性。

居然之家86家自营家居卖场中,仅有16家为自持物业,上市公司旗下的购物中心,规模相对有限。公司需要承担的持有成本以及相应风险,比美凯龙小得多。

所以,在这一轮行业逆周期中,居然之家只是没有完成业绩承诺,并未根本受损,美凯龙则是直接改天换日。

富森美较为特殊,完全自持物业,不过,因业务扩张较慢,不存在债务压力,同时公司绝大部分业务在成都,在特殊时期并未受到大规模的波及,业绩相对稳健。

而且,在家居卖场业务靠收租实现了丰厚利润之后,富森美的投资业务也为公司贡献了稳定的收益。2022年度,全资子公司富森投资、富森实业、富森营销、富森保理和富森小贷的分红款合计6.39亿元。

此前多年,红星美凯龙和居然之家,为了深度绑定生态链,投资了大量的家居品牌企业。近年,这些公司要么上市遇阻、要么在二级市场股价低迷,未能给他们带来稳定的收益。

其实,房地产行业正在逐步切换至存量时代,二手房的权重正在显著上升,这对于家居卖场这种直接面向消费者的业态,是长期利好。

现在的关键是,在这一轮地产链的全面调整中,能否挺过去。以及,谁能在行业逆周期成功寻找到第二曲线,为顺周期的增长奠定基础。

交接期的美凯龙显然顾不上这些。企稳之中的居然之家,一边推广其数字化业务平台“洞窝”,一边在原武汉中商的基础上,开展新的商业运营业务线“世界里”,目前已在多个城市落地。从整体业务表现来看,居然之家对红星美凯龙,渐有反超之意。

富森美在业务规模上仍然保持了小步快跑的节奏,近年开始在业务深度上补课,试图在租赁业务的基础上,做大运营服务类业务――否则,它的业绩和盈利神话,也很难一直保持下去。