【华安医药】公司点评凯莱英:新兴业务强劲增长,期待第四季度加速交付

(来源:谭谈Health)

【华安证券医药团队】2025年11月2日发布凯莱英公司点评:《新兴业务强劲增长,期待第四季度加速交付》,欢迎与我们交流。

作者:谭国超

SAC:S0010521120002

分析师:杨馥瑗

SAC:S0010524080001

核心观点

l 事件

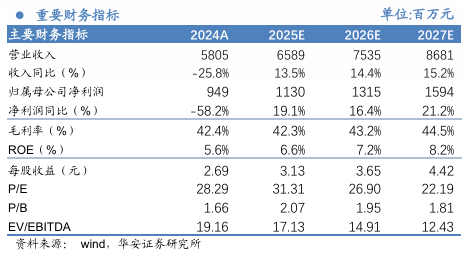

2025年10月,凯莱英发布2025年三季报:公司2025年前三季度实现营业收入46.30亿元,同比增长11.82%;实现归母净利润8.00亿元,同比增长12.66%。其中,Q3单季度实现营业收入14.42亿元,同比下降0.09%;实现归母净利润1.83亿元,同比下降13.46%。

l 事件点评

受订单交付节奏等因素影响单季度业绩波动,预计Q4将快速增长。公司25Q3业绩略有波动主要因季度间订单交付节奏影响,从下半年待交付的订单分布看,预计Q4交付规模将显著高于第三季度。公司仍维持全年业绩指引,预计全年营业收入将实现13%-15%增长。

新兴业务强劲增长,为公司后续增长提供坚实保障

25Q1-3公司小分子业务收入基本持平,新兴业务收入同比增长71.87%,其中化学大分子业务收入同比增长超过150%。毛利率方面,25Q1-3公司整体业务毛利率42.44%,其中小分子业务毛利率46.99%,同比基本持平;新兴业务毛利率30.55%,同比提升10.57pp。随着新兴业务规模效应的逐步显现及产能逐步爬坡,毛利率有望进一步提升。

订单方面,25Q3公司新签订单保持双位数增长,并相较于上半年增速有所提升,其中新业务板块中的化学大分子业务、生物大分子业务新签订单均保持强劲增长势头。

行业需求回暖,加大资本开支。根据公司公告,公司将在未来一段时间加大资本开支力度,预计上调2025年资本开支金额至13-14亿,主要向新兴业务领域倾斜,26年资本开支预计将进一步增加。

I 投资建议

考虑到新兴业务目前毛利率水平相对较低,收入占比提高会拉低公司整体毛利率水平,我们下调对公司2025-2027年盈利预测。我们预计2025-2027年公司实现营业收入为65.89、75.35、86.81亿元,同比+13.5%/14.4%/15.2%(此前为66.83、76.23、87.58亿元);实现归母净利润11.30、13.15、15.94亿元,同比增长19.1%/16.4%/21.2%(此前为12.59、14.09、16.57亿元)。维持“买入”评级。

I 风险提示

市场竞争加剧风险、回款不及预期风险、汇兑损益风险、地缘政治风险、客户需求恢复不及预期风险等。

重要提示

重要提示:本文内容节选自华安证券研究所已发布公司点评凯莱英:《新兴业务强劲增长,期待第四季度加速交付》(发布时间:2025年11月2日),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。报告发布机构:华安证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)。

分析师:谭国超(SAC:S0010521120002) 邮箱:tangc@hazq.com

分析师:杨馥瑗(SAC:S0010524080001) 邮箱:yangfuyuan@hazq.com

华安证券医药团队

谭国超:研究所副所长、医药首席分析师;中山大学本科、香港中文大学硕士;曾任职于强生(上海)医疗器械有限公司、和君集团、诚通证券和华西证券研究所,主导投资多个早期医疗项目以及上市公司PIPE项目,有丰富的医疗产业、一级市场投资和二级市场研究经验。受邀产业投资机构、产业峰会、上市公司、主流财经媒体等交流演讲。曾获得Wind金牌分析师、2023中经医药大健康产业深具影响力分析师等。(SAC:S0010521120002)

李婵:分析师,主要负责医疗器械和IVD行业研究。对外经贸大学金融硕士,具备五年二级市场工作经验。(SAC:S0010523120002)

钱琨:分析师,主要负责医疗器械行业研究。上海交通大学医学本硕,曾任职于美敦力(上海)管理有限公司、某国产结构性心脏病公司。(SAC:S0010524110002)

任婉莹:分析师,负责创新药及制剂。武汉大学药理学本科,香港大学药理硕士,6年心血管药理科研经历,曾任医药行业一级投资经理及产业BD战略经理。(SAC:S0010525060003)

杨馥瑗:分析师,主要负责CXO行业研究。复旦大学保险硕士,医药+经济复合背景,曾任职于国金证券。(SAC:S0010524080001)

熊骥溟:研究助理,主要负责中药和医药商业板块。伦敦大学学院药剂学硕士,1年医药行业研究经验。(SAC:S0010123070085)

李雨涵:分析师,主要负责生物制品、医疗服务研究。湖南大学本硕,生物技术+金融硕士复合背景。(SAC:S0010525070005)

报告合集