【德邦化工】从政策端看民爆行业发展方向

(来源:德邦证券研究)

引入:2025年2月28日,工信部印发《加快推进民用爆炸物品行业转型升级实施意见》,从推广无人化生产线、提升产业集中度、优化产业结构和产能布局、增强产品保障能力和有效供给能力等方面指明民爆行业未来的总体发展方向。通过梳理“十四五”以来的产业政策脉络,我们发现民爆行业的供给格局始终跟随政策指引方向在积极推进变革。本文,我们将通过分析民爆政策方向以展望行业未来发展。

民爆牌照壁垒高筑,盈利稳定现金良好。民爆作为基础工业基石,素有“能源工业的能源,基础工业的基础”的称号。核心产品工业炸药、工业雷管等易燃易爆的高危属性使得行业受到工信部、公安部、住建部等部门监管,具备生产许可、销售许可和工程资质三重认证壁垒,外来者较难进入。因此,民爆行业整体盈利能力较强,构建了优质的经营生态,头部企业(国泰集团、广东宏大等)近五年炸药毛利率超29%,应收账款率及净现比等财务指标表现整体优于基建行业平均水平。

政策核心从“供给度提升”和“高质量发展”两个维度推进变革:

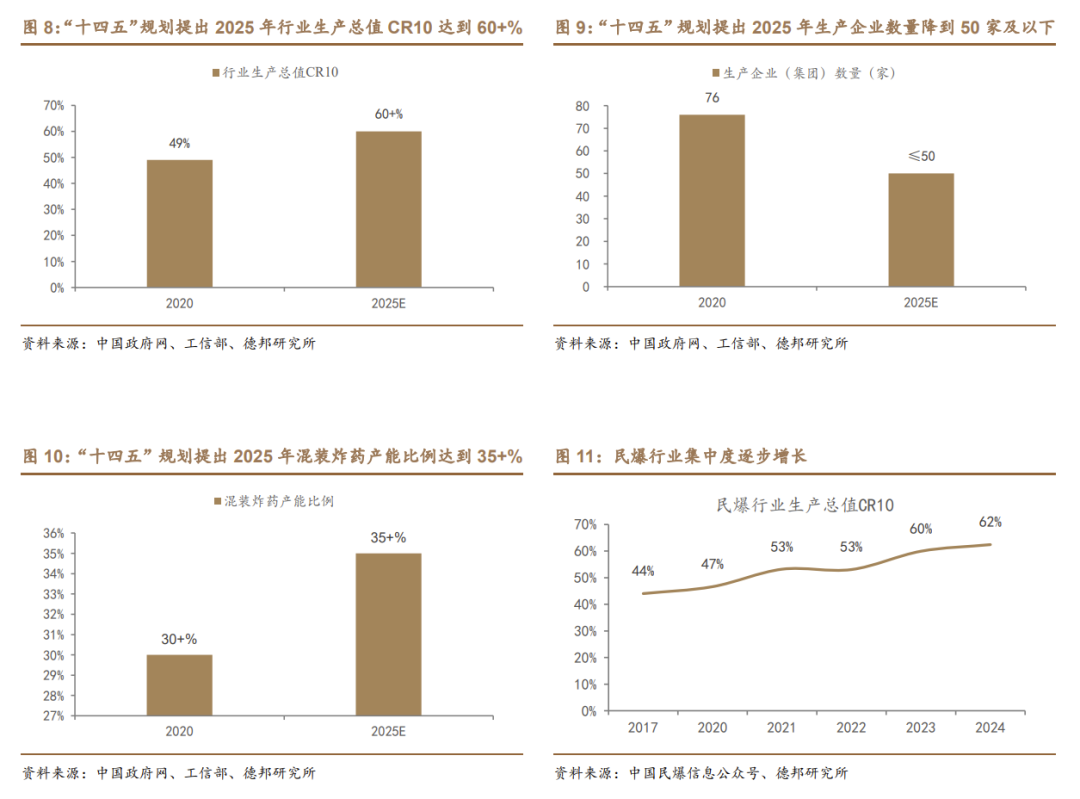

①供给集中度持续提升。在《“十四五”民用爆炸物品行业发展规划》(下称“十四五规划”)等政策指引下,我国民爆行业集中度快速提升,生产企业工业炸药产量CR10从2020年的49%跃升至2024年的66%。在此基础上,2025年工信部《加快推进民用爆炸物品行业转型升级实施意见》(下称“本次《实施意见》”)进一步加码整合力度,明确2027年形成3-5家国际竞争力龙头企业的新目标,推动行业迈入跨区域深度整合阶段。当前资本运作已印证政策效力:一方面,头部企业加速横向并购,如2024年广东宏大22亿元收购雪峰科技21%股权、江南化工并购红旗民爆36%股权等;另一方面,民爆资产估值显著抬升,目前存量优质民爆企业稀缺,未上市体量较大的仅有云南民爆、内蒙古生力、海峡科化等,我们预计未来行业集中度有望进一步提升。

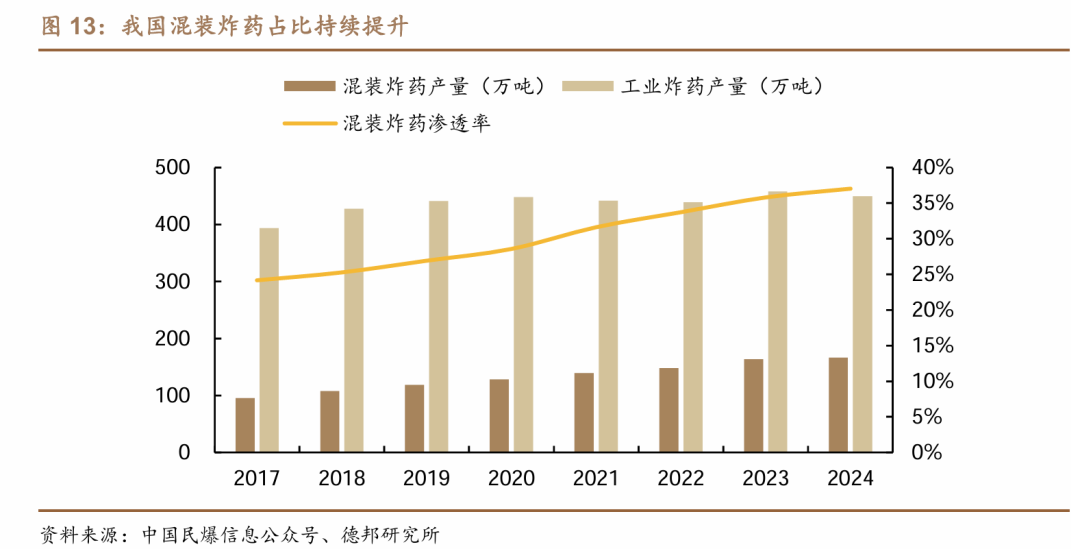

②聚焦民爆高质量发展。a)炸药结构升级:“十四五”规划推动下,我国混装炸药占比持续提升,2024年达37%,提前完成十四五规划35%的目标。本次《实施意见》指出要继续压减包装型工业炸药许可产能,提升企业现场混装炸药许可产能占比,持续推动炸药产品结构升级。混装炸药产能往往需匹配爆破服务,爆破服务需要爆破服务证书或矿山总承包证书,小型生产企业受限于资质壁垒难以高效释放产能且不具备经济性,矿服企业或将充分受益。b)雷管技术迭代:“十四五”规划强制性的电子雷管替代政策(2022年6月停产、8月停售普通雷管),使得电子雷管迎来爆发式增长,目前渗透率已达到90%以上。本次《实施意见》进一步提出要动态调整电子雷管产能,支持高品质、高附加值产品应用,推动无起爆药、零污染技术发展,头部企业有望凭借技术优势抢占更多市场份额。c)出海空间扩容:全球民爆市场规模(2023年1230亿元)约为国内市场三倍,近年国内民爆龙头企业纷纷加速出海,如雅化集团、江南化工、易普力等企业在非洲锂矿/铀矿等项目落地,广东宏大以塞尔维亚为枢纽辐射中非及南美市场等。本次《意见》首次将国际化提升至战略高度,鼓励民爆企业参与“一带一路”建设,扩大产品出口规模,未来国内民爆企业有望跟随“一带一路”倡议持续出海打开成长空间。

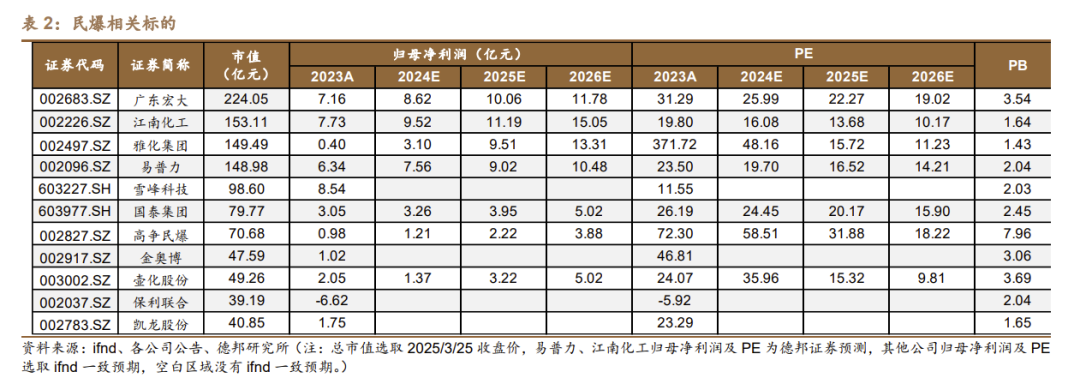

建议关注标的:易普力、江南化工、广东宏大、金奥博、雅化集团、雪峰科技、高争民爆、凯龙股份、壶化股份、保利联合。

风险提示:原材料及产品价格波动;政策不及预期的风险;订单推进进度低于预期;下游需求下滑风险。

目 录

1. 民爆牌照壁垒高筑,盈利稳定现金良好

2. 政策推动民爆行业持续向好

2.1. 行业格局持续优化,集中程度不断提高

2.2. 产品结构持续提升,矿服企业充分受益

2.3. 政策鼓励企业出海,持续开拓民爆市场

3.行业标的

4. 风险提示

正文

1. 民爆牌照壁垒高筑,盈利稳定现金良好

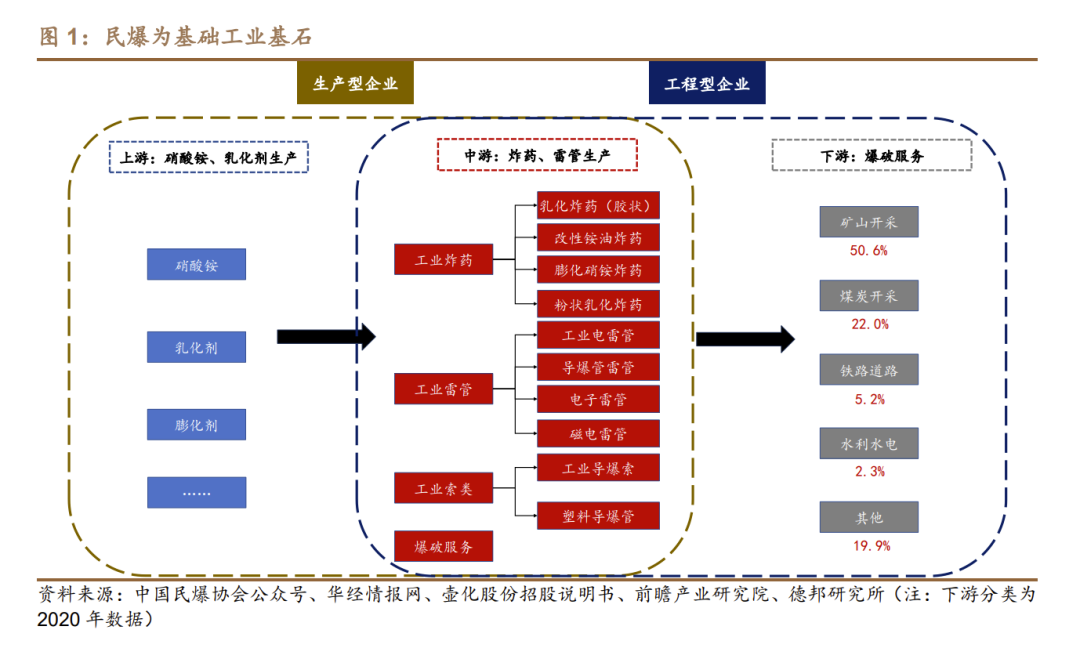

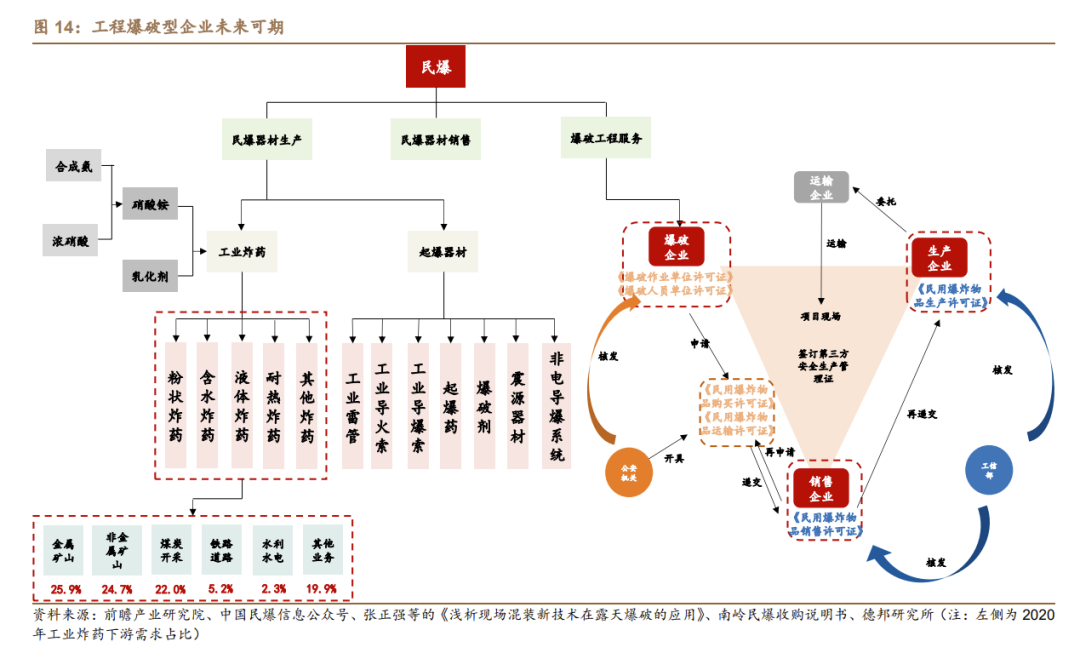

民爆是基础工业基石。民用爆破器材行业,素有“能源工业的能源,基础工业的基础”的称号。民爆行业主要涵盖民用爆破器材及其装备的科研、生产、销售、储运,以及爆破工程设计、施工服务、质量检测、进出口等经济活动。民爆产业链上游主要包括硝酸铵、乳化剂等产品。中游民用爆破器材主要是包含工业炸药和起爆器材两大类,主要产品有工业炸药、工业雷管、工业导爆索等多个品种,其中乳化炸药为最主要工业炸药。下游主要是爆破服务,包括矿山开采、煤炭开采、铁路道路、水利水电等。

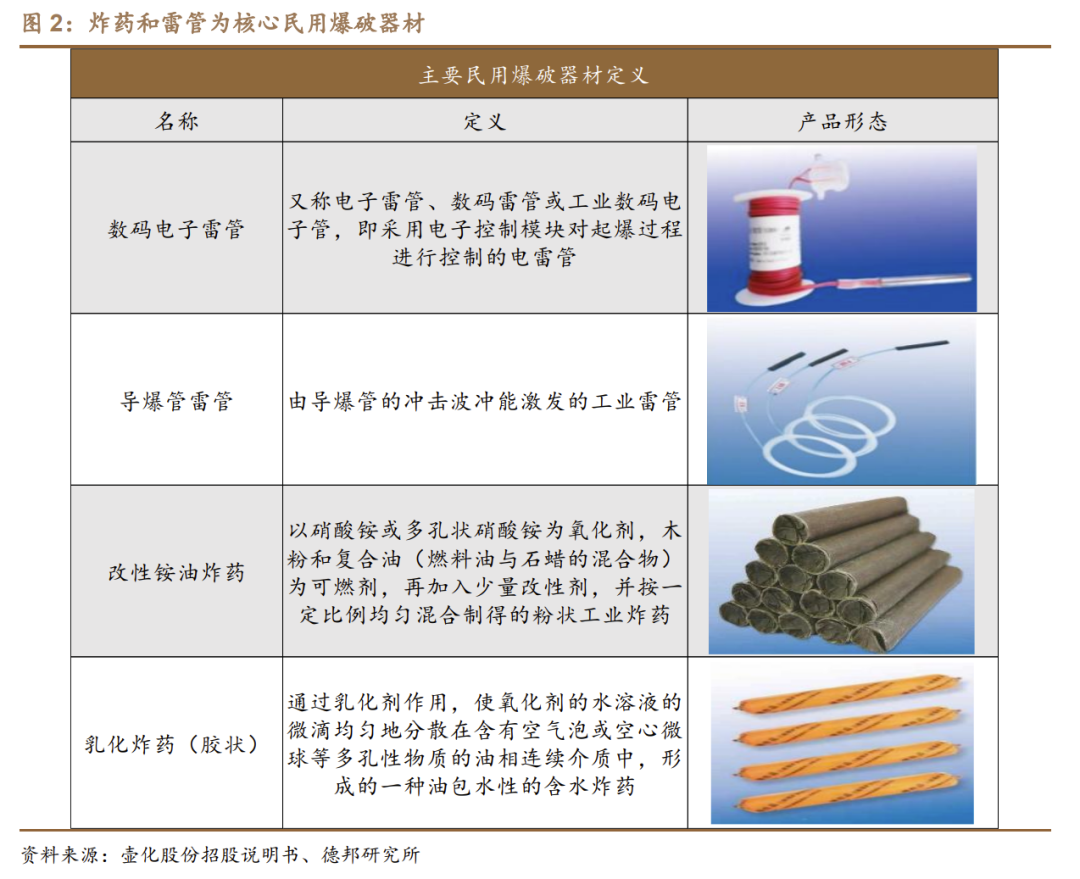

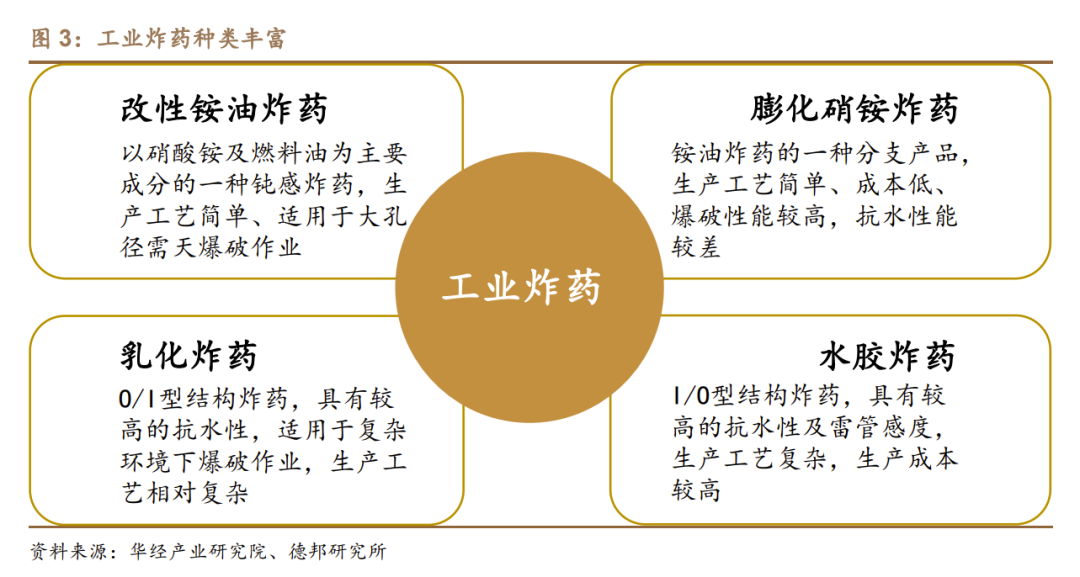

工业炸药种类丰富。工业炸药具有成本低廉、制造简单、应用可靠等特点,因而广泛应用于煤矿冶金、石油地质、交通水电、基础建筑工程、土石方工程、金属加工和控制爆破等领域。根据含水量及抗水性划分,工业炸药主要分为含水炸药及无水炸药两类,其中,主要工业炸药包括乳化炸药、水胶炸药、膨化硝铵炸药及改性铵油炸药四种。

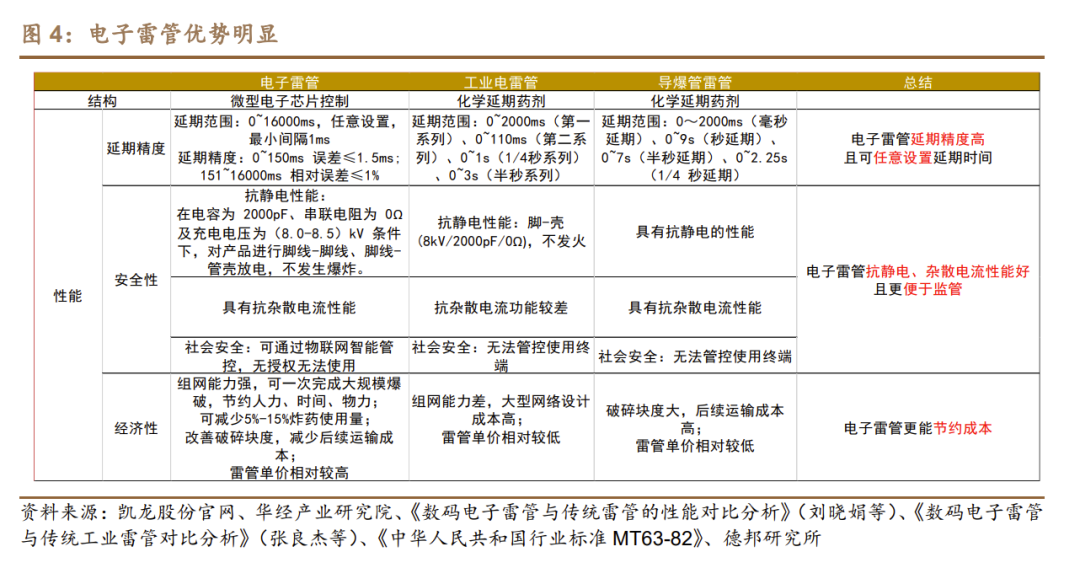

相较于工业雷管,电子雷管优势显著。传统工业雷管主要为导爆管雷管、工业电雷管,通过内置的化学延期药剂实现延期。电子控制模块内置雷管身份信息,可对雷管起爆延期时间等进行控制,并可实现点火元件状态测试及控制器通讯功能。其作用原理为运用起爆器对电子控制模块内部的电容器充电,起爆指令下发至电子控制模块内部的电容,然后电子控制模块对桥丝放电,桥丝发热将引燃火药,火药引爆基础雷管进而引爆炸药。电子雷管是采用电子控制模块对起爆过程进行控制的电雷管,1、延期精度:具有延期精度高、可任意设置延期时间,实现微差爆破;2、安全性:抗静电、运输中抗外界影响能力强,安全便于监管;3、经济性:可以减少约5%-15%的炸药,节约成本。

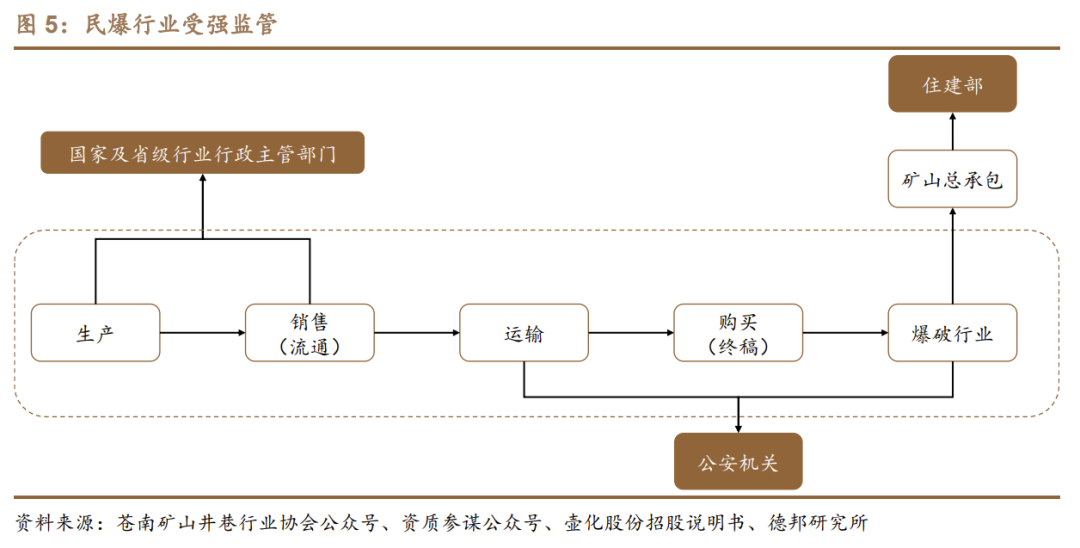

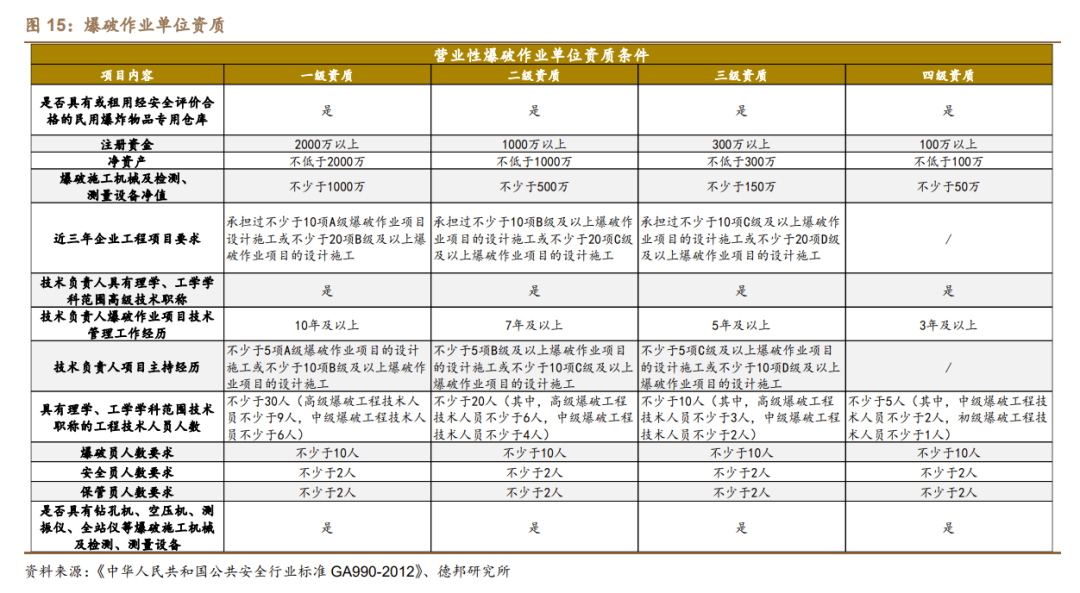

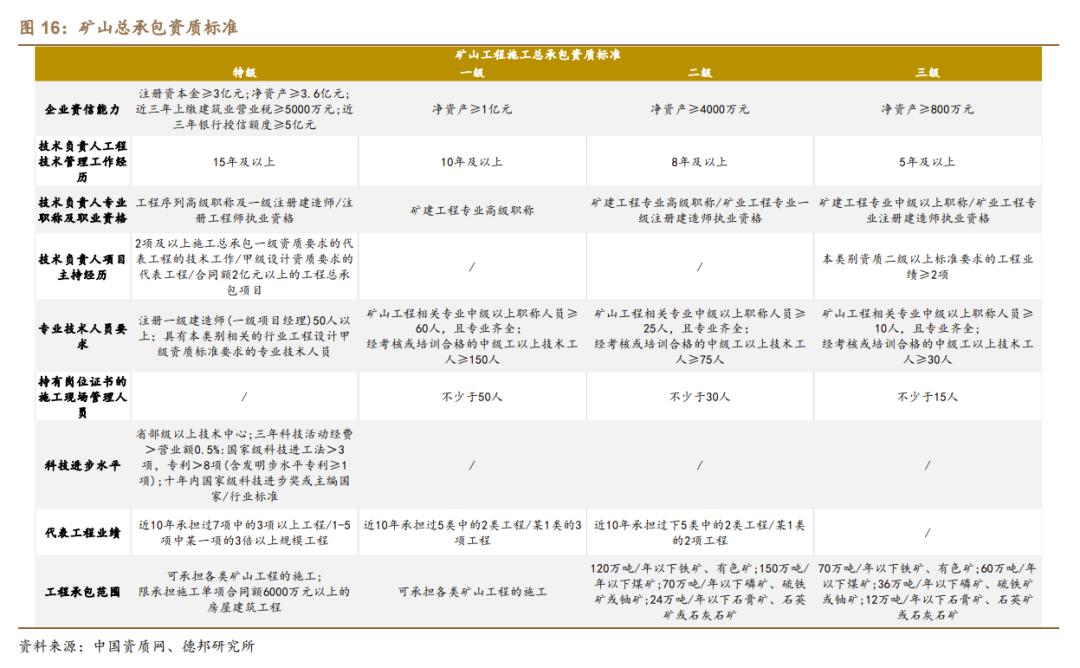

民爆行业资质认证壁垒高筑,几乎没有外来者进入。民爆行业核心产品工业炸药和工业雷管,具备较高的资质认证壁垒,其属于高度管制性行业,有着构筑生产许可、销售许可和工程认证资质三重进入壁垒。工信部和公安部管制我国民爆行业从生产到销售、储运以及工程施工使用的全周期。1、工信部:工信部负责民用爆炸物品生产、销售的安全监督管理,核发《民用爆炸物品生产许可证》、《民用爆炸物品销售许可证》;2、公安机关:公安机关负责民用爆炸物品公共安全管理和民用爆炸物品购买、运输、爆破作业的安全监督管理,监控民用爆炸物品流向,核发《民用爆炸物品购买许可证》、《民用爆炸物品运输许可证》、《爆破作业单位许可证》、《爆破作业人员许可证》。3、住建部:住建部负责审核企业资质,核发《矿山工程施工总承包资质》。

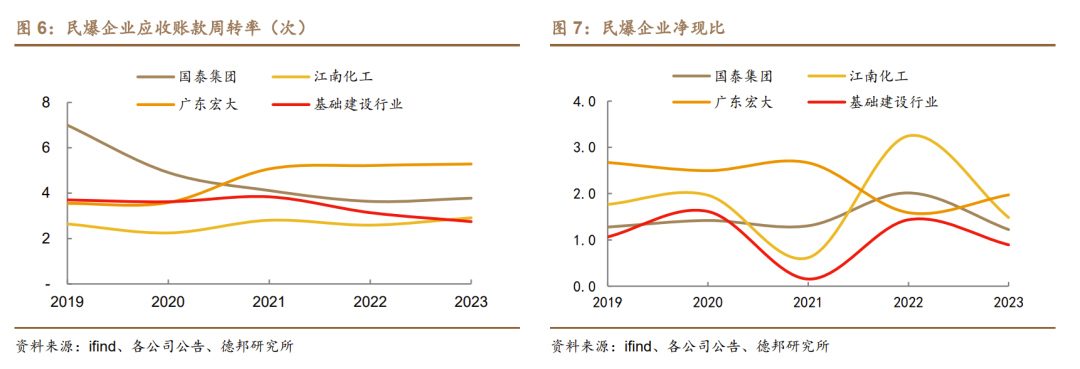

民爆行业经营情况良好,盈利能力强。民爆行业具备较高的资质认证壁垒,属于高度管制性行业,产品属于危化品,行业整体盈利能力较强。和经营模式相似的基础建设行业对比,民爆行业应收账款周转率、净现比和毛利率水平均保持良好。根据ifind,国泰集团、广东宏大应收账款周转率高于基础建设行业,国泰集团、江南化工、广东宏大净现比整体优于基础建设行业。

2.政策推动民爆行业持续向好

2.1行业格局持续优化,集中程度不断提高

政策再推行业整合,集中度进一步提升。根据《民爆行业“十四五”安全发展规划》,民爆行业集中度进一步提升,形成3-5家具有较强行业带动力,国际竞争力的大型民爆一体化企业。同时要求到2025年末,全国民爆企业行业生产总值CR10预计将由2020年的49%提升至60+%、生产企业(集团)数量由2020年的76家下降至50家及以下、混装炸药产能比例由2020年的30+%提升至35+%。行业龙头规模优势显著,预计未来充分受益并购整合。2025年2月28日,工信部印发了《加快推进民用爆炸物品行业转型升级实施意见》的通知。通知总体要求到2027年底,产业集中度进一步提升,形成3到5家具有较强国际竞争力的大型民爆企业(集团)。根据中爆协,2024年生产企业工业炸药产量CR10为66.3%。本次意见提出鼓励民爆企业跨地区跨所有制重组整合、开展产业链整合,打造自主可控的产业链和供应链。鼓励构建区域营销平台,优化销售场点布局,支持区域销售企业之间及同上下游企业重组整合,未来行业集中度有望进一步提升。

政策推动行业格局持续优化。根据中爆协,2024年生产企业工业炸药产量为449.37万吨,其中混装炸药产量为166.34万吨,占比为37.02%,已完成《民爆行业“十四五”安全发展规划》的要求。《加快推进民用爆炸物品行业转型升级实施意见》提出继续压减包装型工业炸药许可产能,稳步提升企业(集团)现场混装炸药许可产能占比,混装炸药占比有望进一步提升。根据中爆协,2024年工业雷管产量为6.72亿发,CR5为43.6%。《加快推进民用爆炸物品行业转型升级实施意见》提出优化产能许可管理措施,动态调整电子雷管产能,支持高品质、高附加值产品应用,大力推进无起爆药雷管技术,实现雷管生产零污染,充分利好雷管头部企业发展。

收并购进入白热化,民爆资产稀缺性凸显。民爆行业为“牌照”行业,行业核心资源炸药、雷管许可产能受监管,原则上未来不能新批产能。根据中爆协数据,2024年全国炸药产量449.37万吨,工业雷管产量6.72亿发。随着政策推动整合持续推进,行业可收购并购资产减少,民爆资源稀缺性凸显。根据中爆协数据,2024年生产企业工业炸药产量CR10为66.3%。我们跟踪近几年广东宏大和江南化工收购情况,单吨炸药产能收购价整体有提升,行业资产或已重估。

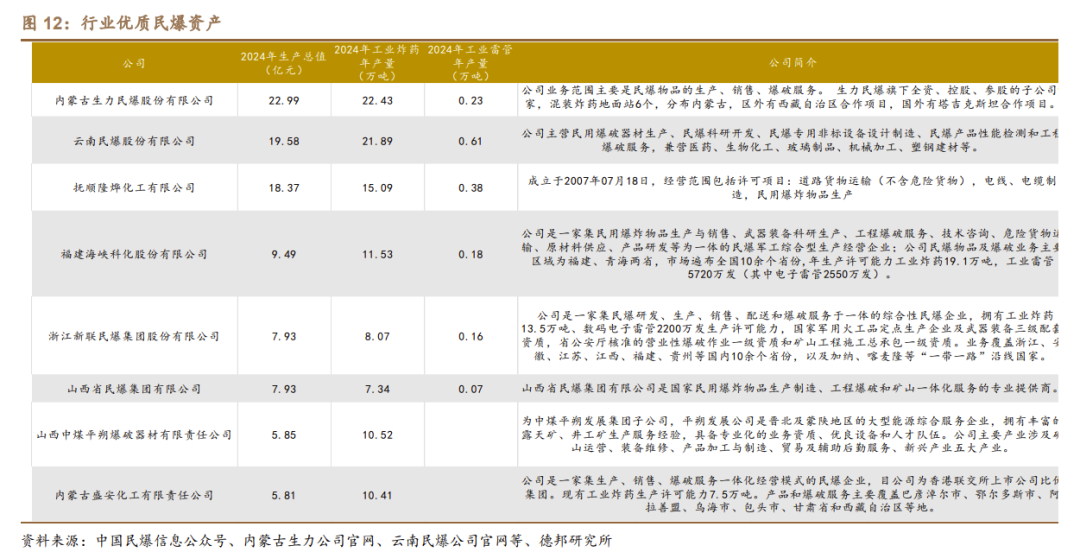

优质民爆资产紧缺。根据中爆协数据,行业优质资产目前较为紧缺。截至2024年末,国内体量较大的优质民爆企业包括内蒙古生力、云南民爆、抚顺隆烨化工、福建海峡科化等,未来随着行业整合政策进一步推动,优质民爆资产的关注度预计进一步提高。

2.2产品结构持续提升,矿服企业充分受益

混装炸药占比持续提升。“十四五”规划提出到2025年,包装型工业炸药生产线最小许可产能为1.2万吨/年且企业现场混装炸药许可产能占比需达到35%以上。根据中爆协,2024年全国炸药产量449.37万吨,其中混装炸药产量为166.34万吨,占比为37%,已完成十四五规划的35%占比的要求。《加快推进民用爆炸物品行业转型升级实施意见》提出继续压减包装型工业炸药许可产能,进一步提升现场混装炸药许可产能占比。

工程型企业未来具备更强竞争力。民爆企业可分为生产型企业和工程型企业,其中生产型企业产业链主要是从事生产工业炸药、工业雷管以及上游延伸至硝酸铵,尿素等,下游不具备配套的爆破服务能力;工程型企业自备工业炸药和雷管产能,同时具有匹配的爆破服务工程能力。

政策持续利好服务型企业。混装炸药需要匹配大型爆破项目,建设地面站,匹配较大的矿区。混装炸药技术主要涉及移动式地面站与混装车两部分,前者与下游矿山开采高度关联。矿山就近建设移动式地面站,站内实现水相油相混合乳化制得乳胶基质,后经混装车运输至作业现场,完成敏化过程并输入炮孔,进行爆破作业。根据工信部,企业(集团)现场混装炸药许可产能占比应达到本企业工业炸药生产许可产能总量的30%;不足30%的,可将包装炸药许可产能转换为现场混装炸药许可产能,或核减差额部分50%的包装炸药许可产能。另据“十四五”民用爆炸物品行业安全发展规划,到2025年,包装型工业炸药生产线最小许可产能为1.2万吨/年且企业现场混装炸药许可产能占比需达到35%以上。由于混装炸药需要匹配爆破服务项目,我们认为在政策引领下,大型化、专业化、一体化工程爆破型企业迎发展良机。

爆破服务和矿山总承包壁垒高筑。爆破服务需要爆破服务资质或矿山总承包资质,对公司自身的资金体量、技术和管理人员的数量和工作年限等均有严格考核,资质壁垒高筑。目前国内部分民爆行业龙头企业具备矿山总承包资质。因此,传统的单一炸药生产企业短时间内较难直接进入爆破服务行业。

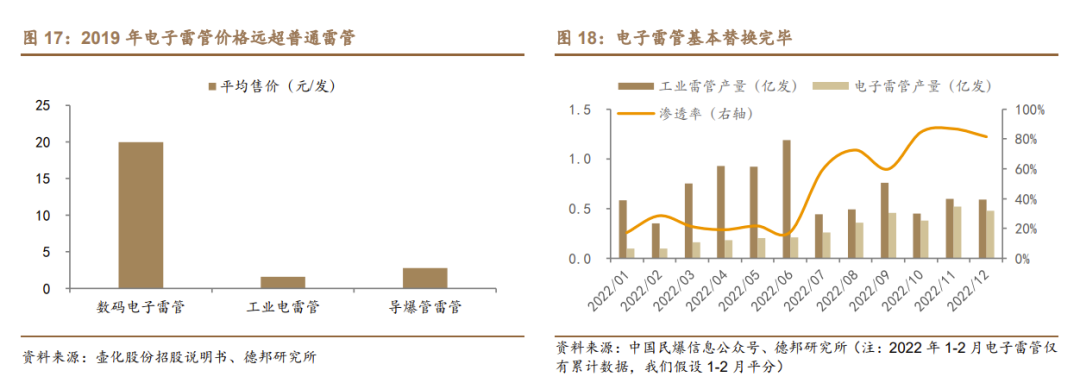

政策推动电子雷管替代完成。从产量来看,我国数码电子雷管产量快速增长,自2017年的0.08亿发增长至2023年的6.70亿发,年复合增长率为109.17%。根据中爆协数据,从市占率来看,截至2021年,工业雷管中电子雷管份额仅为18.43%,导爆管雷管仍占据主要市场,市占率约61.35%。《“十四五”民用爆炸物品行业安全发展规划》要求,2022年6月底前停止生产、8月底前停止销售除工业数码电子雷管外的其他工业雷管,积极推动雷管行业大转型,电子雷管产量大幅增加。2022年10月工信部再出台《工业和信息化部安全生产司关于进一步做好数码电子雷管推广应用工作的通知》进一步推动电子雷管替换。2022年7-12月电子雷管产量大幅提升,由2620万发增加到4800万发,增长83.2%,且12月份的渗透率已经达到81.36%,目前渗透率已达到90%以上。根据壶化股份招股说明书,2019年数码电子雷管价格约为19.97元/发,普通工业电雷管和导爆管雷管价格分别为1.59和2.78元/发,数码电子雷管高利润将打开行业市场空间。

2.3 政策鼓励企业出海,持续开拓民爆市场

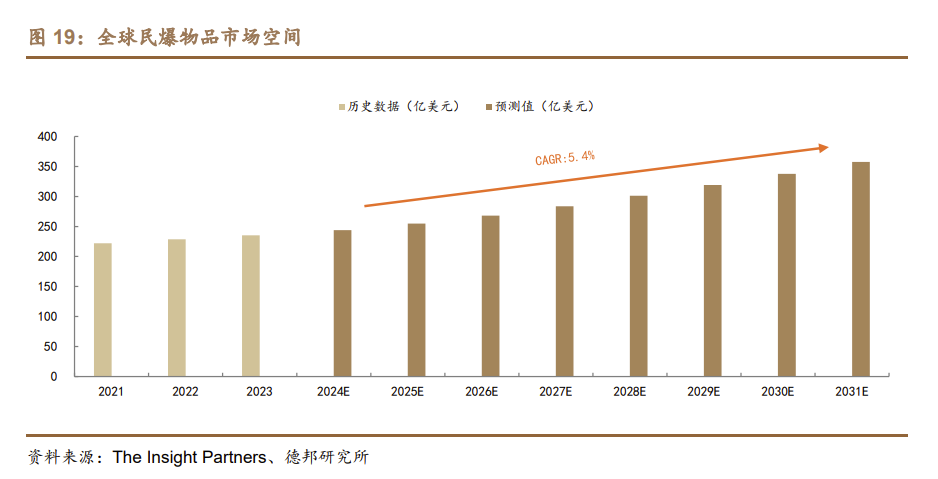

海外市场空间广阔,政策推动龙头出海。《加快推进民用爆炸物品行业转型升级实施意见》提出推动民爆企业加强国际合作,积极参与“一带一路”建设,以矿山、高铁、电力等企业“走出去”为牵引,支持优势民爆企业到海外投资建设生产基地和开展一体化服务。鼓励民爆企业积极开发国际市场,扩大工业电子雷管等民爆产品出口规模。鼓励国内民爆企业与国际先进民爆企业合作,引进先进技术或联合开展研发,引入先进管理模式或人才,增强国际竞争能力。根据QY Research,2023年全球民爆物品市场规模1230亿元,约为国内市场的三倍。国内民爆龙头纷纷出海,例如雅化集团(津巴布韦锂矿项目、纳米比亚达马拉兰矿区项目)、江南化工(纳米比亚罗辛铀矿采矿一体化项目),广东宏大(以塞尔维亚为基本盘,重点布局中非和南美区域)、易普力(纳米比亚湖山铀矿钻爆施工项目)。未来国内民爆企业有望跟随“一带一路”倡议持续出海打开成长空间。

3. 行业标的

我们建议关注民爆行业优质企业易普力、江南化工、广东宏大、雪峰科技、金奥博、雅化集团、国泰集团、高争民爆、壶化股份、凯龙股份和保利联合等。

4. 风险提示

1)原材料及产品价格波动。炸药雷管为公司核心产品,硝酸铵为炸药核心原材料,其价格若产生较大变化将对公司盈利产生影响。

2)政策不及预期的风险。民爆行业下游主要为矿采基建,若政策推动不及预期,矿采基建需求下降,则将大幅影响行业景气和公司盈利。

3)订单推进进度低于预期。爆破服务订单贡献公司主要营收,若订单推进进度低于预期,公司爆破服务利润将受到影响。

4)下游需求下滑风险。民爆下游主要为矿采基建,若下游出现需求下滑,可能大幅影响行业景气。

证券研究报告:《民爆行业深度一:从政策端看民爆行业供给格局的变化》

对外发布时间:2025年3月26日

证券分析师:王华炳

资格编号:S0120524100001

邮箱:wanghb3@tebon.com.cn

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

团队介绍

相关报告