【德邦化工】西部大开发与化债背景下,民爆需求几何?

(来源:德邦证券研究)

引入:此前,我们外发了《民爆行业系列深度一:从政策端看民爆行业发展方向》的研究报告,主要从政策角度展望民爆行业未来的发展方向,本文我们将从需求侧入手,拆解西部大开发(新疆、西藏)和化债政策背景下行业的需求变化。

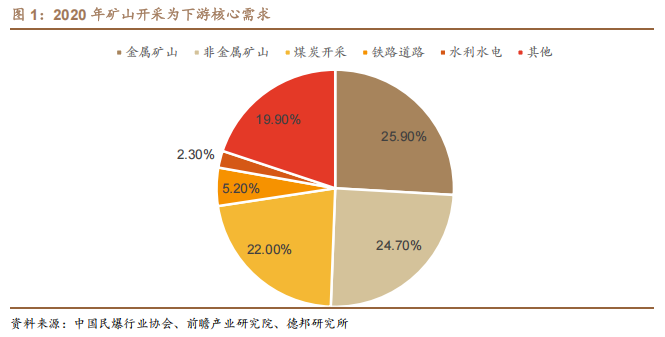

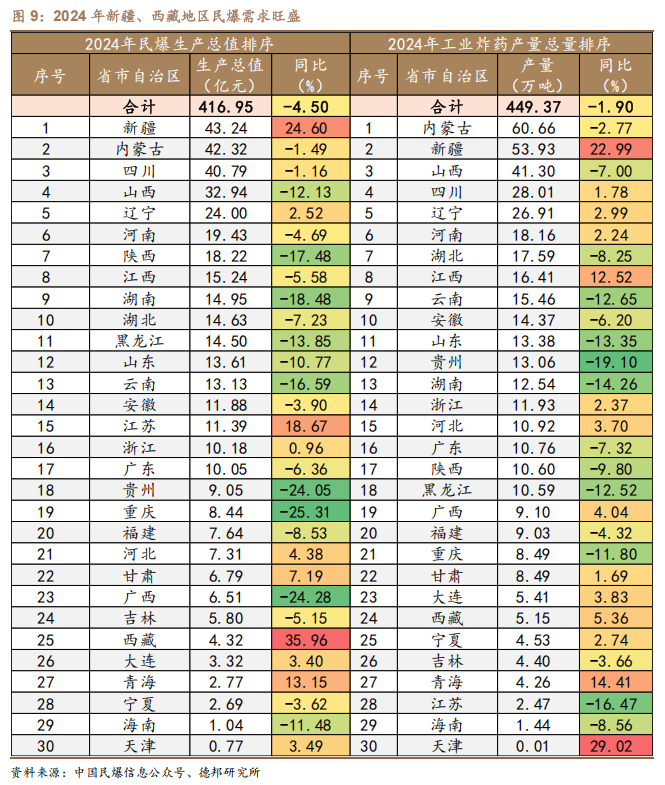

民爆广泛应用于矿山开采、煤炭开采、铁路道路、水利水电等领域,占比分别为50.6%、22.0%、5.2%和2.3%,下游与能源、基建息息相关。根据中爆协,2024年全年我国民爆生产企业累计完成生产、利润总额分别为417.0和96.4亿元,同比分别-4.5%和+13.04%;工业炸药累计产、销量分别为449.4万吨和448.5万吨,同比分别-1.90%和-1.70%,在宏观需求整体承压背景下行业整体展现了较强韧性,省市自治区间景气出现分化,2024年新疆/西藏炸药产量为53.9/5.15万吨,同比+23.0%/+5.36%,而债务较高区域因基建进展缓慢民爆需求有所受损,往后展望:

①新疆:“十四五”规划中期调整,全国新增1.5亿吨煤炭产能,全部位于新疆。根据2024年第九届CNCCIC大会刘光启发言,2025年新疆煤炭产能力争达到7亿吨/年(2024年产量达5.41亿吨),2030年有望达到10亿吨,一方面未来随着“三基地一通道”深入实施,外运通道打开,疆煤保供地位有望进一步强化;另一方面煤化工项目密集落地,也有望支撑煤炭新产能消化。根据央视网消息,国家国务院国资委与25家中央企业签署合作意向书,签约项目183个,预计2028年底前完成投资约9396亿元,用于新疆地区煤炭煤电煤化工、油气生产加工、新能源开发等关键领域。我们测算,2025和2030年炸药需求分别为69.6和99.5万吨,对应爆破服务营收为188和268.6亿元。假设净利率为10%,对应净利润分别18.8和26.9亿元,在新疆布局较多炸药产能的公司如雪峰科技、易普力和广东宏大、江南化工、凯龙股份有望充分受益。

②西藏:十四五规划提出“实施川藏铁路、西部陆海新通道、国家水网、雅鲁藏布江下游水电开发”等重大工程,利好民爆在铁路道路、水利水电领域应用,其中雅鲁藏布江下游水电工程水利项目已于24年12月获核准,总投资初步估计超1万亿元,对比两河口水电站和乌东德水电站两个项目,初步估算有望拉动炸药需求约78万吨。此外,区域内有色矿产资源也有望大幅提振民爆需求向上,国内最大巨龙铜矿巨龙二期改扩建工程已启动,建成后预计年产铜量较2023年翻番。综上预计西藏2025-2027年炸药需求增量6.1/13.0/18.0万吨。

③债务区域:2024年1月国务院下发政策文件新要求天津、内蒙、广西、云南、宁夏等12个债务较高省市自治区除供水、供暖、供电等基本民生工程外,省部级或市一级2024年不得出现新开工项目,民爆行业上半年需求因而受损。我们发现,下半年以来行业呈现缓慢复苏的态势,6-12月单月工业炸药产量同比向上的省市自治区数量分别从4个提升至16个,财政部已于2024年10月12日表示将在近期陆续推出一揽子有针对性增量政策举措,其中包括支持地方化解隐性债务等政策,各债务高风险省市自治区基建项目或重新推进,有望提振民爆景气。

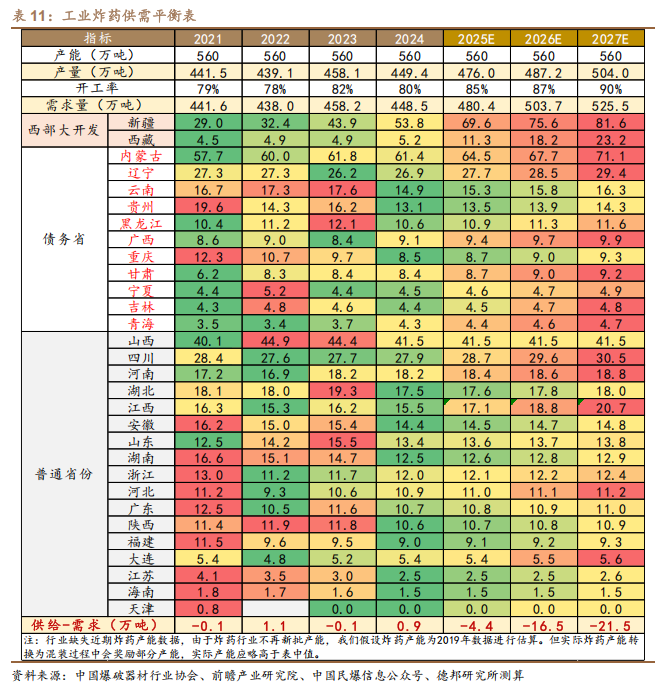

结合以上分析:我们测算2025-2027年工业炸药供需缺口为-4.4/-16.5/-21.5万吨,供需格局持续偏紧;工业雷管的供需缺口为0/-0.1/-0.2亿发,维持平衡。

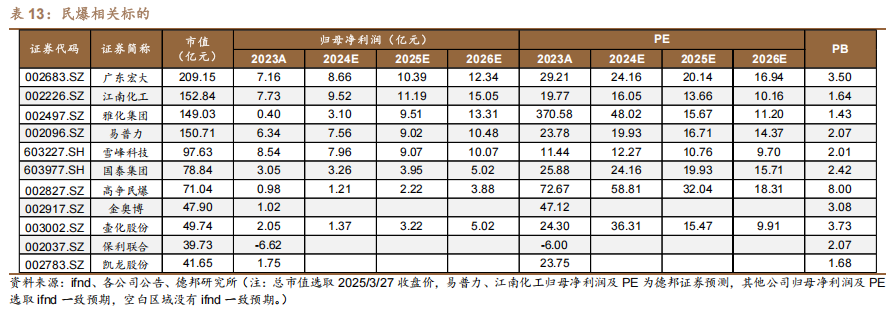

建议关注标的:易普力、江南化工、广东宏大、金奥博、雅化集团、雪峰科技、高争民爆、凯龙股份、壶化股份、保利联合。

风险提示:原材料及产品价格波动;政策不及预期的风险;订单推进进度低于预期;下游需求下滑风险。

目 录

1. 需求端:西部开发拉动需求,化债修复助力景气

1.1. 西部:疆煤开采提振需求,西藏项目助力景气

1.1.1. 新疆:煤炭开采拉动民爆需求,产能转移抢占景气市场

1.1.2. 西藏:水利项目利好景气,铜矿扩产提振需求

1.2. 债务省:债务区域需求回暖,化债落地提振景气

2. 行业标的

3. 风险提示

正 文

1. 需求端:西部开发拉动需求,化债修复助力景气

矿山开采为民爆行业下游主要需求。民用爆炸物主要用于煤炭、金属和非金属矿山的开采,2020年三类矿山占民爆产品销售量的72.6%,其中金属矿山、非金属矿山和煤炭开采分别占比25.9%,24.7%和22%,其余部分主要是铁路道路和水利水电等基建行业,占比分别为5.2%和2.3%,占比相对较少。

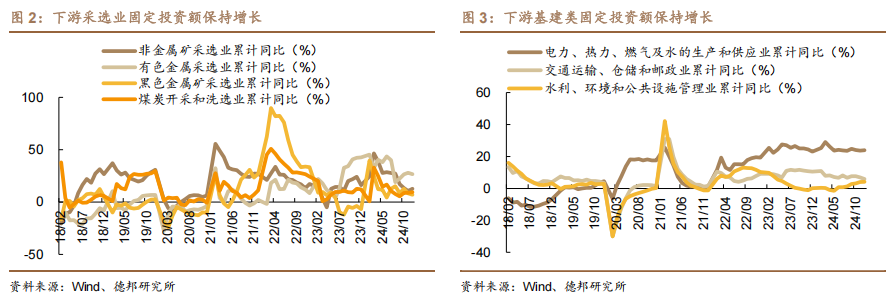

下游固定投资额稳步增长。我国的非金属/有色金属/黑色金属/煤炭采选业固定投资额稳步上涨,2024年累计同比分别为12.7%/26.7%/6.9%/9.4%。同时基建类固定投资额也保持上升态势,2024年电力、热力、燃气及水的生产和供应业/交通运输、仓储和邮政业/水利、环境和公共设施管理业固定投资额累计同比分别为23.9%/5.9%/4.2%。

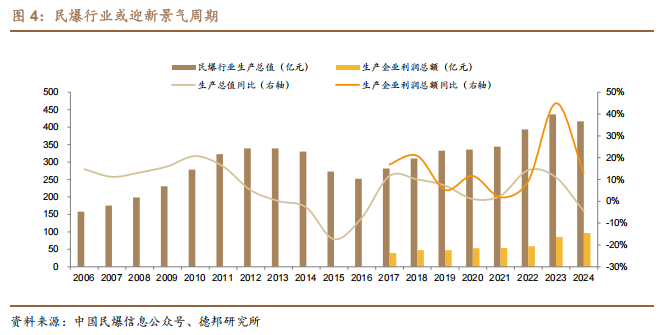

民爆行业或迎新景气周期。民爆行业生产总值和采矿业的投资额具有类似波动趋势,2006至2013年受下游采矿业迅速发展拉动呈现稳定增长趋势,生产总值从2006年的157.8亿元增长至2013年的339.4亿元,2015年开始供给侧改革,2016年行业生产总值下降至251.9亿元,“十三五”期间行业生产总值呈上升趋势,2023年行业生产总值达到436.6亿元,生产企业利润达到85.3亿元。2024年上半年由于债务省新开工项目暂缓导致行业景气受挫,下半年国内煤炭开采量持续走高,有色金属价格高企促进矿企加大资本开支,同时债务省基建有望迎来修复,民爆行业或迎接新周期。

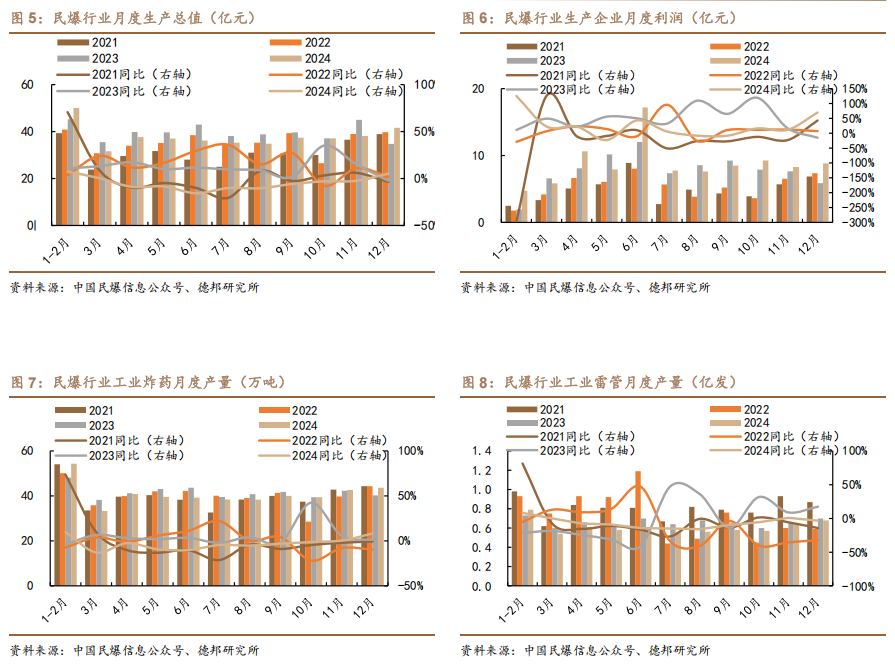

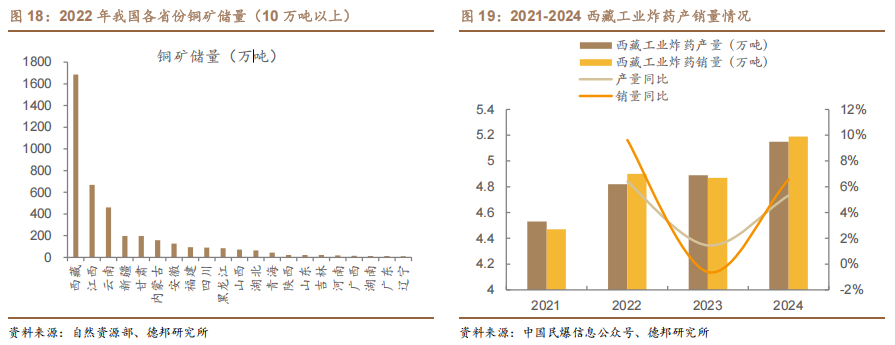

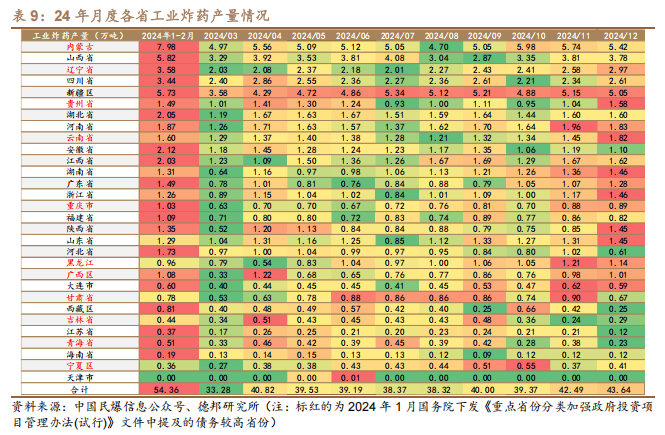

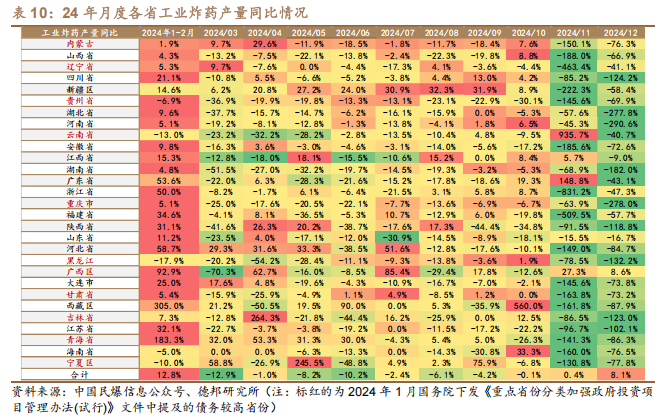

民爆景气逐步修复回暖。根据中爆协,2024年全年我国民爆生产企业累计完成生产、利润总额分别为416.95和96.39亿元,同比分别-4.5%和+13.04%。生产企业工业炸药累计产、销量分别为449.37万吨和448.50万吨,同比分别-1.90%和-1.70%。生产企业工业雷管累计产、销量分别为6.72亿发和6.58亿发,同比分别-7.18%和-9.79%。单月数据看,民爆行业已经逐步回暖。2024年12月份我国民爆生产企业累计完成生产、利润总额分别为41.59和8.82亿元,同比分别+5.13%和+69.36%。12月份,生产企业工业炸药产、销量分别为43.64万吨和43.80万吨,同比分别+8.11%和+5.65%。

看好新疆西藏民爆需求,债务省逐步回暖修复。根据中爆协,省市自治区间景气分化,2024年新疆炸药产量53.93万吨,同比+22.99%;全年民爆生产企业利润净增长11.1亿元,其中新疆地区净增长6.6亿元,持续看好新疆地区采煤需求拉动民爆景气。2024年西藏炸药产量5.15万吨,同比+5.36%,未来雅鲁藏布江水利项目开工叠加巨龙铜矿扩建持续提振西藏地区民爆市场景气。随着化债政策持续落地,基建回暖有望带动民爆景气修复。

1.1. 西部:疆煤开采提振需求,西藏项目助力景气

1.1.1. 新疆:疆煤开采持续加速,地域民爆景气延续

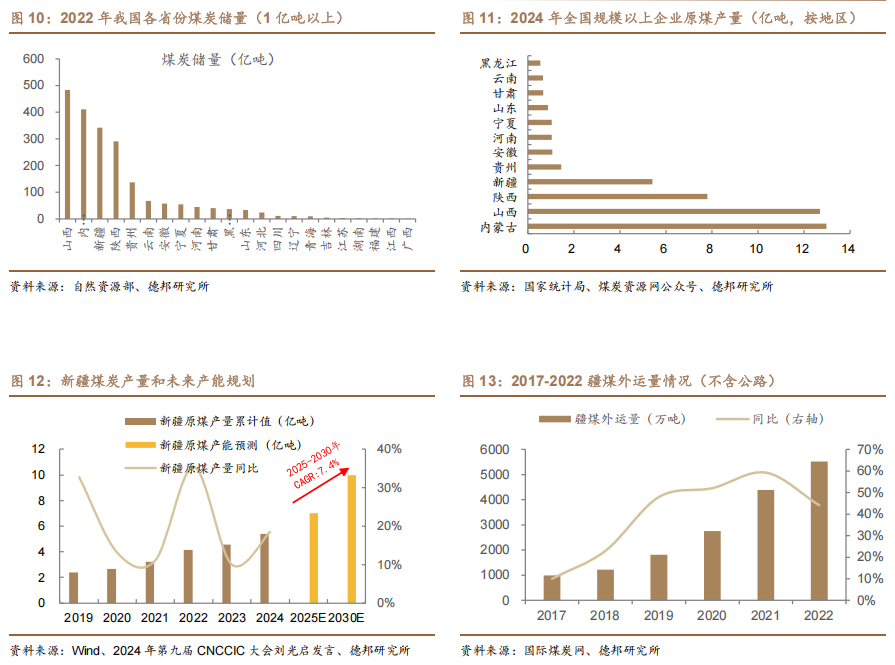

疆煤开采加速,景气有望延续。“十四五”规划中期调整,全国新增1.5亿吨煤炭产能,全部在新疆。根据2024年第九届CNCCIC大会刘光启发言,2025年新疆煤炭产能力争达到7亿吨/年(2024年产量达5.41亿吨),2030年有望达到10亿吨,届时新疆将进入煤炭开发的第一梯队(山西、内蒙古、陕西、新疆)。未来随着“三基地一通道”深入实施,外运通道打开+新疆煤化工项目推进,疆煤保供地位有望进一步强化,持续拉动当地民爆需求。

煤化工项目密集落地,支撑煤炭新产能消化。新疆凭借丰富的石油、天然气等能源资源,肩负我国能源安全保障重任。“十四五”期间煤炭产量持续增长,同时全面加快国家大型油气生产加工和储备基地、大型煤炭煤电煤化工基地、大型风电基地、国家能源资源陆上大通道建设,打造符合新疆实际的新型能源体系,保障国家能源安全供应。政策持续推动新疆发展,根据央视网消息,国家国务院国资委与25家中央企业签署合作意向书,签约项目183个,预计2028年底前完成投资9395.71亿元,用于新疆地区煤炭煤电煤化工、油气生产加工、新能源开发等关键领域。2024年新疆众多煤化工项目积极推进,2024年来新疆煤化工项目加速推进,国家能源集团哈密能源、新疆慧能、新疆嘉国伟业、伊吾广汇等企业相关项目持续落地。同时西气东输四线首段工程已正式投入运行,持续利好新疆煤制气行业景气,目前新疆煤化一体化项目(包含投资约370亿元煤基化工耦合绿氢清洁能源示范工程150万t/a煤制烯烃项目和投资300亿元的煤基化工耦合绿氢清洁能源示范工程40亿m/a煤制天然气项目)积极推进,持续利好新疆煤化工发展,我们认为新疆煤化工有望开启盛世。

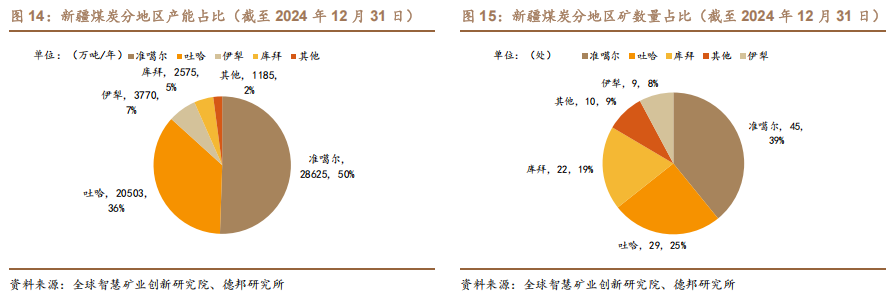

煤炭集中北疆,开采潜力巨大。新疆地区煤炭资源分布较为集中,整体呈现“北富南贫”的特点。根据煤炭供应链交易网的数据,目前新疆煤炭储量主要集中在准噶尔地区和哈土-巴里坤地区,预测储量分别为7328亿吨与7107亿吨。其中,准东煤田与吐哈煤田具有埋藏浅、煤质好的特点,适宜大规模开采;伊犁盆地与库拜煤田则具有优质动力煤与煤种齐全用途多的特点,开发前景广阔。从产能来看,新疆地区的产能主要集中在准噶尔地区与吐哈地区,分别为2.86亿吨(50%),与2.06亿吨(36%)。从开采煤矿的数量来看,新疆地区现有煤矿数量为115处。准噶尔地区45处(39%),吐哈地区29处(25%),库拜地区22处(19%)。

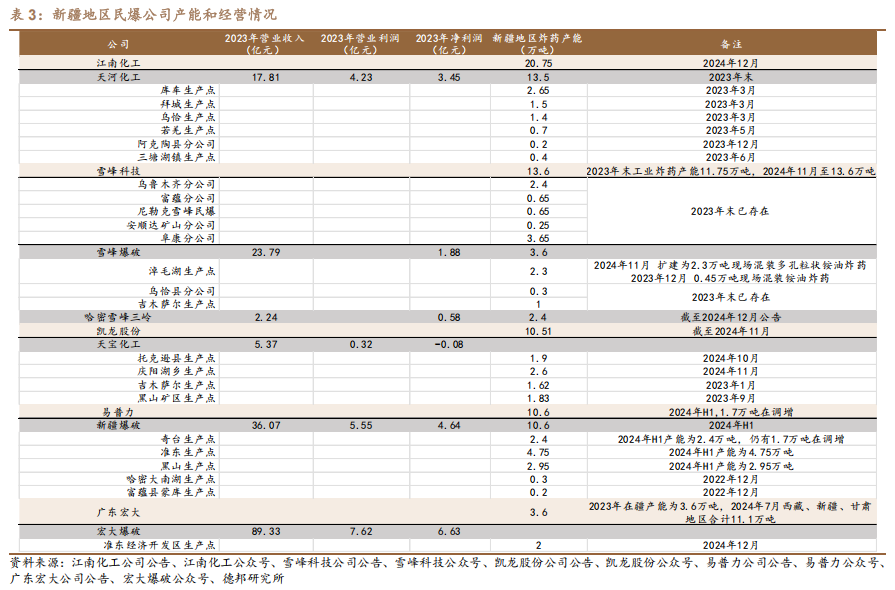

民爆公司加速布局,市场格局初步形成。各大民爆公司正积极布局新疆,调增产能。目前在新疆拥有产能较多的公司有江南化工、雪峰科技、凯龙股份、易普力和广东宏大。截至24年12月,江南化工具备20.75万吨产能,在疆民爆产能为行业最多,主要分布在南疆等非煤矿产区,其在疆核心子公司为天河化工。23年末雪峰科技已有11.75万吨产能,主要位于东疆,核心子公司为雪峰爆破与雪峰三岭。截至24年11月,凯龙股份产能10.51万吨,在疆核心子公司为天宝化工。截至24年H1,易普力依托子公司新疆爆破,在疆具备10.6万吨产能,主要集中在北疆,准东、黑山等地。截至24年7月,广东宏大在西藏、新疆、甘肃地区合计11.1万吨产能,其在疆核心子公司为宏大爆破。随着广东宏大对雪峰科技股权收购的完成,市场将形成寡头竞争的格局,行业集中度进一步提升。

疆煤扩产大力提振民爆需求。根据2024年第九届CNCCIC大会刘光启发言,2025年新疆煤炭产能力争达到7亿吨/年(2024年产量达5.41亿吨),2030年有望达到10亿吨。假设开工率100%,对应2025-2030年煤炭产量递增,折算对应2025-2030年炸药需求69.6/75.6/81.6/87.5/93.5/99.5万吨,对应爆破服务2025和2030年营收分别为188和268.6亿元。假设净利率为10%,预计2025-2030年拉动新疆民爆业务净利润分别为18.8/20.4/22.0/23.6/25.2/26.9亿元。

1.1.2. 西藏:水利项目利好景气,铜矿扩产提振需求

国家水网建设规划提上日程。为了2035年完成《国家水网建设规划纲要》的目标,水利部已将重点任务全面进行了分解细化。同时2023年我国水利建设全面提速,全年完成水利建设投资11996亿元,比上年增长10.1%。根据新华社,2023年12月,中央财政增发1万亿元国债的第一批资金预算已“落地”。据四川凉山州水利局等会议介绍,本次增发万亿国债中将有5700亿元将用于水利建设。

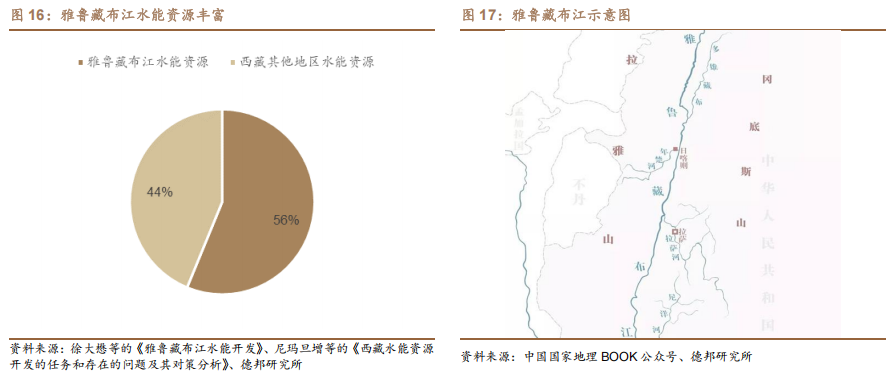

雅鲁藏布江水利工程已核准。雅鲁藏布江流域干流水能资源极其丰富,理论蕴藏量近8000万千瓦,其下游的大拐弯地区更是“世界水能富集之最”,在50公里直线距离内,形成了2000米的落差,汇集了近7000万千瓦的技术可开发资源,规模相当于3个多三峡水电站(总装机容量2250万千瓦)。西藏自治区国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要提出,要加快雅鲁藏布江中游水电开发;总投资初步估计超1万亿元,24年12月雅鲁藏布江下游水电工程水利项目已获核准,有望拉动西藏地区民爆景气。

雅鲁藏布江水利工程提振西藏民爆景气。四川的两河口水电站和乌东德水电站,距离较近,我们进行对比大致测算雅鲁藏布江下游炸药用量。雅鲁藏布江水利工程预计初步总投资1万亿元;两河口水电站投资665亿元,炸药用量10万吨;乌东德水电站投资1000亿元,核心枢纽炸药用量3万吨,我们取平均计算雅鲁藏布江水利工程预计拉动炸药需求78万吨。

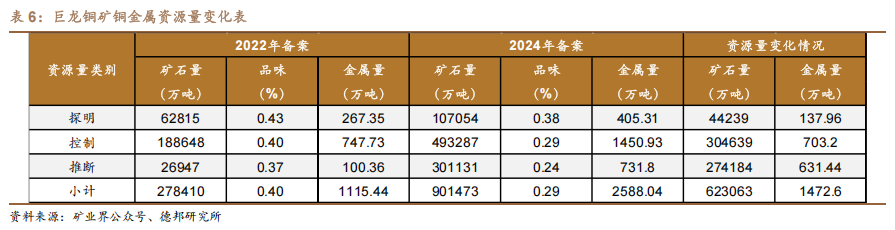

西藏巨龙铜矿扩建大力拉动西藏民爆需求。西藏是我国铜矿储量最大的地区,根据自然资源部数据,2022年我国西藏铜矿储量为1685.6万吨,位居国内首位,占我国储量的41.42%。根据中爆协数据,西藏地区工业炸药产销持续增长,2024年产销量分别为5.15和5.19万吨,同比+5.36%和+6.58%。根据矿业界数据,紫金矿业运用“矿石流五环归一”矿业工程管理模式对巨龙铜矿资源情况进行重新评价。根据新的评审意见,巨龙矿区新增铜资源量达1472.6万吨。新增备案完成后,巨龙铜矿铜资源量达2588万吨,平均品位0.29%,约为公司2020年并购时核实资源量的2.5倍,也是中国目前备案资源量最多的铜矿山。另新增伴生资源钼资源量100.2万吨、银资源量8157吨。根据紫金矿业公司公告,巨龙铜矿2024年计划矿产铜16.6万吨,其二期改扩建工程项目预计2026年Q1实现试生产,达产后整体年采选矿石量将超过1亿吨,年矿产铜将达30万-35万吨,将成为国内采选规模最大、全球本世纪投产的采选规模最大的单体铜矿山。三期工程建设完毕后有望实现每年采选矿石量约2亿吨规模,成为全球采选规模最大的铜矿山,年产铜约60万吨。

西藏民爆市场呈寡头格局。目前西藏市场未来主要增量为雅鲁藏布江水利项目和巨龙铜矿项目,其中易普力、高争民爆和保利联合为三大民爆企业,炸药产能分别为2.5/2.2/1.2万吨,整体呈现寡头格局。

巨龙铜矿大力拉动本地需求。巨龙铜矿爆破工程为易普力承包,巨龙铜矿2024年预计产量16.6万吨,易普力西藏炸药产能约2.5万吨(截至2023年末);二期建设完毕巨龙铜矿产能有望达到30-35万吨,2026年Q1实现试生产,预计2026-2027年对应炸药产能5万吨。三期建设完毕后预计可以拉动9万吨炸药产能需求。

西藏民爆市场未来或迎景气。根据对雅鲁藏布江水利工程项目和巨龙铜矿项目的测算,预计西藏地区2025-2027年整体炸药需求增量为6.1/13.0/18.0万吨。

1.2. 债务省:债务区域需求回暖,化债落地提振景气

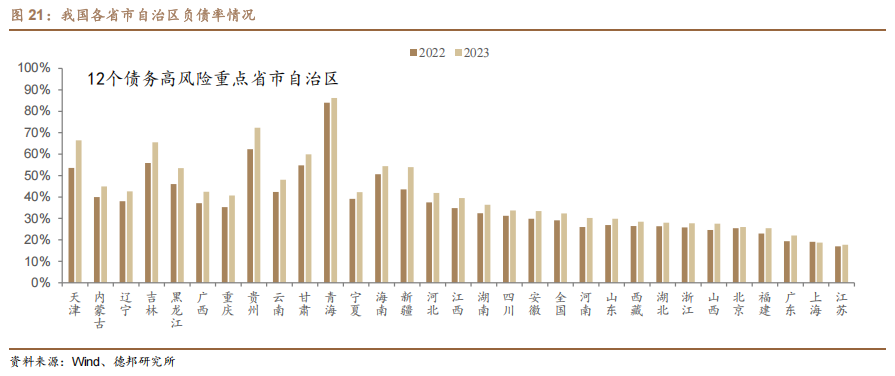

化债政策或拉动债务省民爆需求复苏。2024年1月国务院下发《重点省份分类加强政府投资项目管理办法(试行)》,国务院新要求天津、内蒙、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海、宁夏12个债务较高省份除供水、供暖、供电等基本民生工程外,省部级或市一级2024年不得出现新开工项目,民爆行业2024年上半年需求因而受损。我们发现,下半年以来行业呈现缓慢复苏的态势,6-12月单月工业炸药产量同比向上的省市自治区数量分别从4个提升至16个。根据中爆协数据,截至12月,部分债务省如辽宁、贵州、黑龙江、广西、甘肃、吉林、宁夏等单月炸药产量同比向上,其中辽宁12月单月炸药产量2.97万吨,同比+39.4%。

工业炸药未来或供需偏紧。根据我们测算,下游分省份需求中新疆和西藏未来贡献较大增量,新疆主要为煤炭开采需求拉动,西藏为雅鲁藏布江水利项目推进和巨龙铜矿二期扩建所驱动。其次随着债务省份的逐步修复,假设债务省民爆需求增速3%。我们预测2025-2027年工业炸药供需缺口为-4.4/-16.5/-21.5万吨,维持供需偏紧。

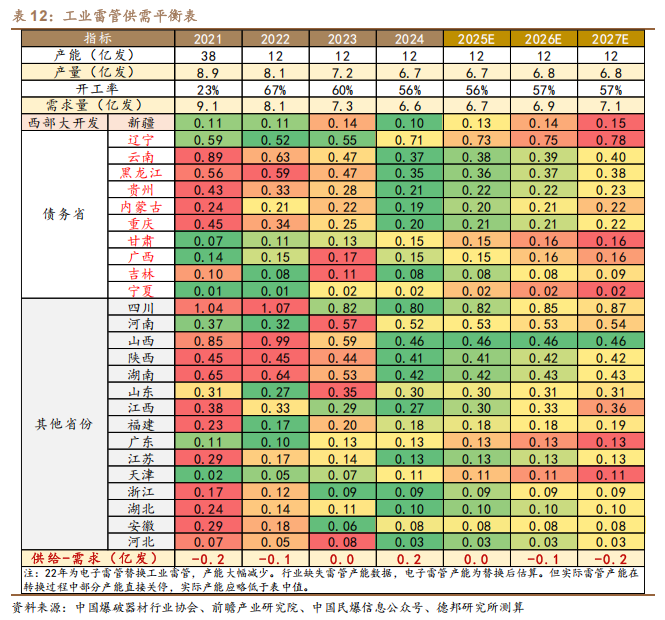

工业雷管或保持平衡。根据2025-2027年的炸药需求和2024年炸药/雷管的比例,我们测算2025-2027年工业雷管的供需缺口为0/-0.1/-0.2亿发,维持供需紧平衡。

2. 行业标的

随着新疆、西藏民爆市场需求持续提振,债务省份民爆市场需求逐步回暖,同时供给侧格局持续优化,我们认为民爆行业或将迎来新的景气周期。我们建议关注易普力、江南化工、广东宏大、雪峰科技、金奥博、雅化集团、国泰集团、高争民爆、壶化股份、凯龙股份和保利联合。

3. 风险提示

1)原材料及产品价格波动。炸药雷管为相关标的公司核心产品,硝酸铵为炸药核心原材料,其价格若产生较大变化将对标的公司盈利产生影响。

2)政策不及预期的风险。民爆行业下游主要为矿采基建,若政策推动不及预期,矿采基建需求下降,则将大幅影响行业景气和标的公司盈利。

3)订单推进进度低于预期。爆破服务订单贡献相关标的公司主要营收,若订单推进进度低于预期,标的公司爆破服务利润将受到影响。

4)下游需求下滑风险。民爆下游主要为矿采基建,若下游出现需求下滑,可能大幅影响行业景气。

证券研究报告:《民爆行业深度二:西部大开发与化债背景下,民爆需求几何?》

对外发布时间:2025年3月28日

证券分析师:王华炳

资格编号:S0120524100001

邮箱:wanghb3@tebon.com.cn

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

团队介绍

相关报告