比音勒芬是否在收国内中产的智商税?

比音勒芬,这个并不被人熟知的品牌却是国内服装界妥妥的“黑马”。上市7年,比音勒芬股价翻了6倍,伴随今年一季度业绩的高增长,比音勒芬股价再次创下历史新高(38元/股)。

从生意的角度看,服装行业并不是一个理想的选择。一方面,服装行业的进入门槛低,竞争十分激烈;另一方面,下游消费者的选择多变,服装公司计提大额存货减值更是家常便饭。

在这样一个较为艰难的行业中,比音勒芬为何能做到业绩不断壮大且利润率节节攀高的状态?它的经营秘诀是什么?这一秘诀带来的护城河又有多宽?

著名基金经理彼得・里奇曾讲过这样一个故事:他发现妻子在逛超市时总会买一款叫L’eggs的连裤袜,这款连裤袜不仅品质过硬,而且由于放在超市收银台附近,非常方便购买。

上市三月后,L’egg 随即成为全美最畅销的连裤袜,及时捕捉到这一信息的彼得林奇通知自己的基金买入L’eggs背后上市公司Hanes的股票,最终富达基金在这支股票上赚取了6倍收益。

彼得林奇由此感叹道:自己虽然对全国纺织公司的财务数据了然于胸,但这些均不及妻子在日常购物中的一些洞见。

彼得林奇用这一经历也告诉我们好股票经常就出现在身边。

相信不少经常出差的人在机场与高铁站看见过这样一家品牌,它叫比音勒芬,最大的标签是“中国国家高尔夫球队合作伙伴”,店内陈列有包括体恤、外套、长裤、短裤、鞋帽等许多与高尔夫运动相关的产品。

比音勒芬的服饰通常款式稳重、色彩亮丽、布料高端、吊牌价格动辄上千元,这非常契合中高端商务人士的商务社交着装需求――衣服设计得体彰显品位,不菲的价格又彰显身份。

通常,人们若只看吊牌价格或许觉得比音勒芬的衣服太贵了没人买,或者觉得这牌子除了在机场与高铁站之外很少看到,知名度也限制了公司的发展前景。

但这些流于表面的判断均是错误的,事实上比音勒芬是一支服装界妥妥的牛股。

比音勒芬自2016年底上市以来,(前复权)股价从不到6元/股一路飙升至当前的约36元/股,6年间翻了6倍。

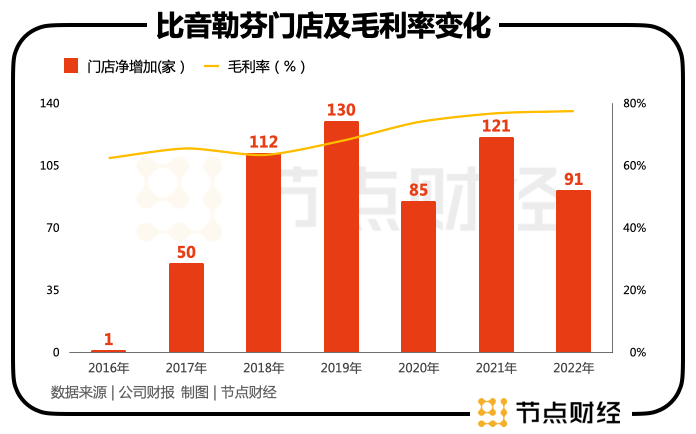

而支撑其股价提升的是公司实打实的业绩。据公司历年财报数据,2016年-2022年,比音勒芬的营收从8.42亿元增长至28.85亿元,年化率为22.8%,净利润从1.33亿元增长至7.28亿元,年化率达到32.8%。

之所以能有这么好的业绩,离不开比音勒芬“高端”的售价以及稳定的门店扩张节奏。财报数据显示,上市以来,比音勒芬的门店数量以年均98家的速度净扩张,同时公司毛利率从62.3%稳步增加至77.4%,2021年,比音勒芬服饰的平均单价为高达739元/件。

而且相对于同行,比音勒芬也很少出现过一些不安因素,如向加盟商大肆压货出现的高额应收账款,以及大额存货带来的潜在资产减值损失。

在比音勒芬的资产中,占比最高的种类是“货币资金”与“交易性金融资产”,截至今年3月底,这两项资产合计金额约30亿元,占公司总资产的超过一半比例。

也就是说,公司有的是现金,而不是库存。

优秀的基本面使得比音勒芬相较同行,几乎是一种“清流”的存在。

比音勒芬的服饰售价之所以高昂,是因为该品牌定位高端,而这个高端定位是建立在“高尔夫运动”基础上的。

高尔夫运动最早起源于苏格兰,英文缩写GOLF分别代表绿色(Green)、氧气(Oxygen)、阳光(Light)、步履(Foot),四个单词组合起来的意思是“在绿地和新鲜空气中的健康生活”。

高尔夫服饰品牌要做的事是不仅为高尔夫运动员提供具备透气、排汗、防晒等功能的专业服饰,而且还要为高尔夫爱好者提供上述功能性之外,兼具时尚与休闲的服饰。

毕竟,有着“贵族运动”之称的高尔夫运动当前已经成了全球高净值人士洽谈生意、巩固友谊的主要手段。

比音勒芬选择将品牌与高尔夫运动高度捆绑,其标志性的事件是先后于2013年及2020年两次成为中国国家高尔夫球队合作伙伴,续约时间均为8年。

回顾耐克与安德玛等全球运动大牌的崛起历史,与顶级赛事及顶级球星的捆绑均起到了助推器作用。比如耐克最成功的事件是独家签约了NBA历史级球星迈克尔・乔丹,后续又独家签约了勒布朗・詹姆斯及凯文・杜兰特,而安德玛几乎凭借勇士球员史蒂芬・库里一己之力跻身顶流之列。

比音勒芬与国家高尔夫球队的合作基本定调了其“专业高尔夫服饰”的品牌基因。

但这些只是商业真相的冰山一角。

事实上,据比音勒芬早期统计,选购其服饰的VIP客户有接近八成表示“不打高尔夫或仅仅在高尔夫练习场打过球”。

节点财经通过小红书及线上采访同样发现,许多客户通常在机场候机,或逛高端商场时发现比音勒芬,因其服饰质量可靠、款式稳重、加上导购员对该品牌绑定高尔夫运动的背景介绍吸引,最终成为VIP客户。

而这些人中大多数并未接触过高尔夫运动,这与比音勒芬统计的80%数据相吻合。

据比音勒芬一导购员介绍、当前公司比音勒芬品牌旗下总共销售三大系列产品,包括专业运动系列(运动场合)、高端商务系列(商务场合)与时尚休闲系列(面向年轻消费者)其中高端商务系列销量最大,也最受顾客欢迎。

也就是说,有着高端商务穿着需求的高净值人士才是比音勒芬最在乎的要素。

这也不难理解“中产”成了比音勒芬年报中最常提及词汇。2022年年报中,比音勒芬引用第三方机构对于国内中产人群规模及中产参与户外运动的比率等数据来说明公司服饰未来可观的增长前景。

但是,只在乎树立高端形象、吸引高净值人群的比音勒芬并没有巩固为其构建“高端品牌”的源头――即对高尔夫运动项目的持续投资。

拿一个恰当的例子来说明,李宁在国内运动界的专业性不仅在于其常年赞助CBA篮球赛事,还在于其签约了不少NBA顶级球星,比如前热火球员德怀恩・韦德,现役热火球星吉米・ 巴特勒等。

在顶级球星上的屡屡斩获使得李宁一直走在专业运动的前沿,有了这个基础后,李宁的国潮时尚等其他系列才会枝繁叶茂。

相比李宁,比音勒芬对高尔夫运动的赞助基本局限在国内,而高尔夫与篮球等赛事一样,这些运动的粉丝只受顶级赛事与球星的影响,并不区分国界。

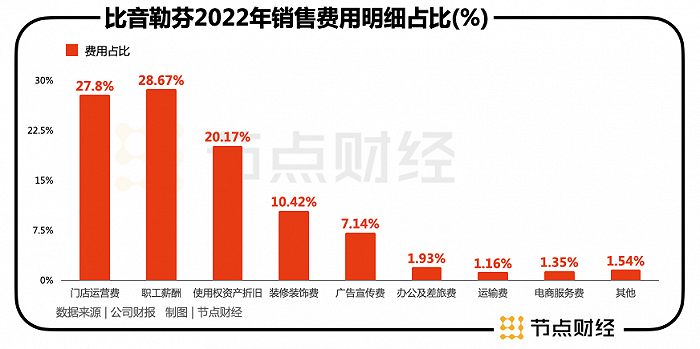

既然比音勒芬没有选择在全球范围加码对高尔夫运动的影响力,那么公司将每年接近10亿元的营销费用都花在了哪里?

根据公司招股书及近期年报,在比音勒芬的销售费用中,“职工薪酬、门店运营费、使用权资产折旧、装修装饰费”四项的占比最高,合计占比接近九成。

反言之,比音勒芬直接投放于广告与赛事赞助的费用相当少。

比音勒芬在招股书提到公司主要靠线下门店终端的形象打造来突出高端调性,在品牌宣传上会选择一些垂直媒体,如《高尔夫》、《高尔夫大师》、《高尔夫频道》等植入广告,除此之外会赞助一些高尔夫赛事,这些赛事几乎都在国内。

这也不难理解一个颇为诡异的现象:许多玩高尔夫的老司机在高尔夫球场从未看到过比音勒芬牌子的衣服,但根据中国商业联合会信息,比音勒芬的高尔夫服装却连续五年(2017-2022年)综合占有率第一位。

据多位高尔夫爱好者向节点财经透露,不论是全球大满贯赛事,还是普通的高尔夫友谊赛事上,比音勒芬的存在感并不强。

他们提到高尔夫服饰领域的有影响力的牌子太多了,其中不乏有元老级别的高尔夫三巨头“Titleist”、TaylorMade泰勒梅、Callaway卡拉威,还有专业运动巨头旗下的高尔夫系列,如耐克GOLF、阿迪达斯GOLF,安德玛GOLF,以及迪桑特与Lululemon等。除此之外,国内的金狐狸、万星威等品牌也颇具潜力。

据节点财经了解,当前高尔夫运动排名第一的琼・拉姆签约在卡拉威旗下;而耐克高尔夫曾因签约天才级运动员老虎・伍兹而大放光彩;安德玛高尔夫则因库里的时常曝光获得了不少球迷的追捧;日本老牌迪桑特(安踏收购)更是在高尔夫服饰领域深耕多年,去年迪桑特国内门店突破191家,门店运营利润率已经超过FILA。

高尔夫服饰领域的竞争如此激烈,那么比音勒芬的竞争力到底强不强呢?当我们在某电商平台检索“500-1000元”的高尔夫服饰并按销量排名时基本看不到比音勒芬的踪迹。当然,这其中有比音勒芬不注重线上渠道的因素在。

抛开这些不说,节点财经认为比音勒芬在国内之所以被一些中产以上及高净值消费者选购,归根结底是因为公司捆绑高尔夫运动所建立的高端品牌形象,更直接一些就是穿比音勒芬的服装哪怕不去打高尔夫,在商务场合也容易给这些中产消费者营造出“高端”的身份。

但是随着高尔夫运动在国内的持续渗透,以及越来越多更有资历的高尔夫服饰品牌加码中国市场后,比音勒芬还能用“中国国家高尔夫合作伙伴”的名号抵抗多久?这确实是个疑问。

毕竟,当大多数人得知比音勒芬可能在全球高尔夫服饰领域连前十都排不进后,其品牌光环必然会大幅削弱,而一旦被打上“城乡结合部土包子首选”的标签,比音勒芬还能赢得多少高净值消费者的心?

可喜的一个改变是2022年比音勒芬将高尔夫系列进行独立开店,独立运营。节点财经认为此举有利于进一步突出比音勒芬与高尔夫运动的关联。此外,公司还进行了一项品类聚焦的战略升级行动,将比音勒芬重新定义为“T恤小专家”,以便在国内巨大的T恤消费市场中建立先发优势。

不过,我们仍未看到比音勒芬在全球顶级高尔夫赛与球星上等稀缺资源的加码,这并不利于其护城河的加固。