砸13亿营销只赚6.2亿!比音勒芬前三季度增收不增利,存货飙至11亿股

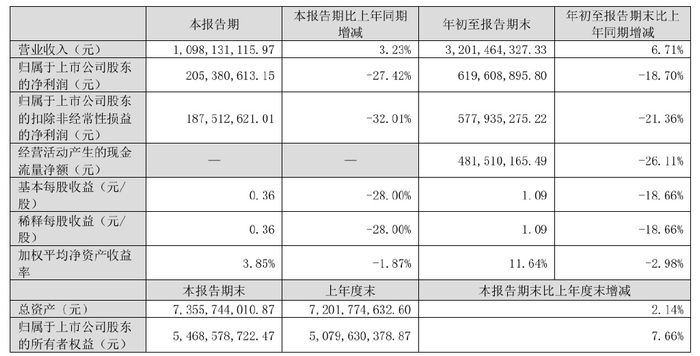

曾因高毛利率比肩奢侈品、被资本市场冠以 “衣中茅台” 的比音勒芬,如今正深陷 “增收不增利” 的泥沼。10 月 30 日晚间,这家国内高尔夫服饰细分领域的龙头企业(002832)交出 2025 年三季报,一组反差强烈的数据刺痛了投资者的神经:前三季度营收同比增长 6.71% 至 32.01 亿元,看似保持增长韧性,但归属于上市公司股东的净利润却同比骤降 18.7% 至 6.2 亿元,扣非净利润跌幅更是扩大至 21.36%,达到 5.78 亿元。更令人担忧的是,利润下滑的速度还在加快,单看第三季度,其归母净利润和扣非净利润同比降幅分别飙升至 27.42% 和 32.01%,颓势愈发明显。

利润的大幅收缩,与居高不下的销售费用形成了刺眼的对比。财报显示,前三季度比音勒芬的销售费用一路飙升至 13.4 亿元,较去年同期的 10.49 亿元多出近 3 亿元,增幅超过 27%。而同为成本项的研发费用仅微增至 9890 万元,与销售费用相比不足零头,甚至其占营收的比重还不到 3%―― 要知道,这家以 “科技创新” 为宣传点的企业,2024 年研发费用占比也仅为 3.15%,远低于 40.3% 的销售费率。拆解销售费用的构成可见,品牌营销的 “烧钱” 力度惊人:2024 年其广告宣传费已接近 2 亿元,同比激增 108%,店铺装修装饰费也增长 36% 至 1.44 亿元,2025 年的投入规模显然有增无减。国金证券在研报中直言,2024 年公司利润表现弱于收入,核心就源于品牌营销投放的加大,而这一趋势在 2025 年并未逆转。

营销投入的加码并未带来预期的销售转化,反而体现在不断高企的存货上。截至 2025 年 9 月 30 日,比音勒芬的存货金额攀升至 11.28 亿元,较报告期初的 9.5 亿元增长近 19%。这并非短期问题,早在 2024 年 9 月末,其存货余额就已达 8.88 亿元,同比增长 28.2%,存货周转天数更是延长至 304 天,较上年同期增加 8 天,如今存货规模再创新高,无疑意味着产品销售受阻的压力进一步加剧。要知道,高尔夫服饰本就属于小众高端品类,受众群体相对有限,而比音勒芬近年来还在积极拓展多品牌矩阵,先后收购意大利百年品牌 cerruti 1881、英国品牌 kent & curwen,加上自有品牌和威尼斯项目,五大品牌同时运营对库存管理能力提出了极高要求,在当前消费环境下,库存积压的风险正在持续释放。

回溯比音勒芬的发展轨迹,其 “衣中茅台” 的称号并非空穴来风。这家 2003 年成立于广州的企业,2016 年登陆深交所后,凭借高尔夫服饰领域的深耕实现了长达七年的稳健增长,甚至一度创下超过爱马仕的毛利率水平,连续 12 年为中国国家高尔夫球队提供专业装备,T 恤品类连续 7 年蝉联市场综合占有率第一。但转折点出现在 2024 年,公司首次陷入增收不增利困局,归母净利润同比减少 14.28%,如今 2025 年的业绩数据显示,这一困局不仅没有破解,反而在持续恶化。

为了扭转颓势,比音勒芬在品牌升级上动作频频:2025 年初焕新了使用 22 年的品牌 LOGO,将复杂的 “Biemlfdlkk” 简化为 “Biemlofen”,试图贴近年轻化与国际市场;紧接着宣布青年演员丁禹兮担任品牌先锋代言人,举办 “小领 T” 品鉴会等现象级营销活动,主推的春夏款 “小领 T” 还搭载了专利领型设计和自主研发面料,主打 “全场景穿搭” 概念。国金证券对此抱有期待,认为 2025 年公司主品牌影响力将持续提升,加上国际新品牌新品发布、威尼斯项目经营改善,业绩韧性与成长性有望延续。但从目前的财报数据看,这些举措尚未转化为实实在在的利润增长,反而推高了成本压力。

业绩的疲软早已传导至二级市场。截至 10 月 30 日收盘,比音勒芬股价下跌 0.69%,报 15.76 元 / 股,总市值缩水至 89.94 亿元。拉长时间线,2025 年以来公司股价累计跌幅已达 24.63%,投资者用脚投票的态度显而易见。更值得注意的是,比音勒芬的困境并非个例,而是当前高端服饰乃至奢侈品行业整体承压的缩影。2025 年一季度,奢侈品巨头 LVMH 集团营收同比下滑 3%,亚洲市场(除日本外)收入跌幅更是达到 11%,全球奢侈品消费者较 2022 年减少 5000 万人,Z 世代等年轻群体的消费意愿明显降温。在这样的大环境下,比音勒芬试图通过加大营销投入实现品牌升级,无疑面临着更大的不确定性 ―― 毕竟当消费者信心减弱时,过高的营销成本很可能成为压垮利润的 “重负”,而非拉动增长的 “引擎”。

对于比音勒芬而言,“衣中茅台” 的光环早已褪色,如何平衡品牌投入与利润回报、化解库存压力、在低迷的消费市场中找到真实需求,成为亟待解决的难题。国金证券所期待的 “业绩韧性”,还需要用更扎实的销售数据和利润增长来验证。而资本市场更关心的是,这家曾经的细分领域龙头,究竟能否走出 “增收不增利” 的怪圈,让跌去的股价重新回归价值轨道。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/65985.html