新宏泽2024年业绩飙升:营收翻倍,净利润增长221%,但存货激增114%引关注

本文源自:金融界

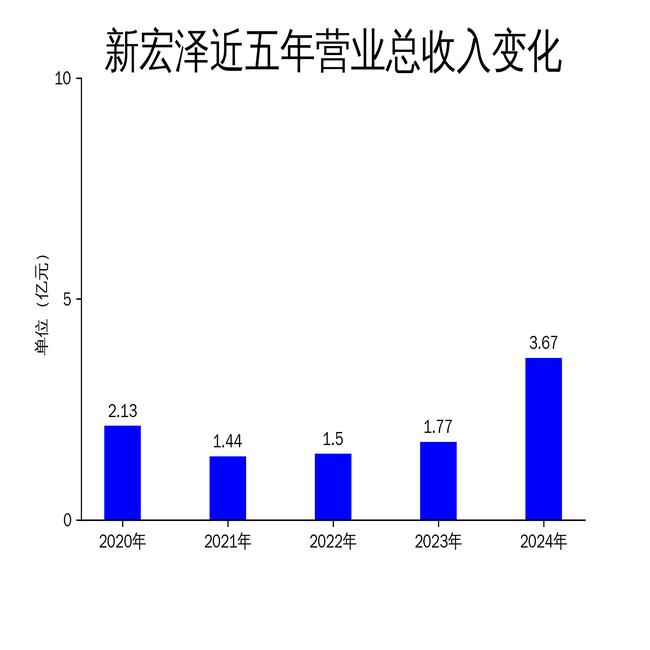

2025年4月28日,新宏泽(002836)发布了2024年年报。报告显示,公司全年实现营业总收入3.67亿元,同比增长107.19%;归属净利润6249.72万元,同比增长220.99%;扣非净利润5914.50万元,同比增长297.68%。尽管业绩表现亮眼,但公司存货激增114.79%,引发市场关注。

业绩大幅增长,烟标业务成核心驱动力

新宏泽2024年的业绩增长主要得益于烟标业务的强劲表现。公司主营业务为烟标的设计、生产及销售,服务的主要卷烟品牌包括“云烟”、“利群”、“雄狮”等知名品牌。报告期内,公司积极参与各中烟公司的招投标工作,新中标“福建中烟”、“广东中烟”和“吉林烟草”,为业务增长注入了新动力。

公司通过优化产品结构、加大研发投入,提升了烟标业务的市场竞争力。2024年,公司新增发明专利5项,实用新型专利3项,申请受理发明专利8项。截至报告期末,公司及子公司累计获得并仍生效的国家专利110项,注册商标28个。此外,公司博士工作站的成立,标志着其在科研创新方面迈出了重要一步。

数字化转型与人才管理助力运营效率提升

新宏泽在2024年全力推进数字化转型,通过引进MES信息管理系统,实现了采购、订单、生产、库存、销售等关键环节的信息一体化管理。这一举措不仅提升了运营效率,还使公司在响应客户需求时能够快速行动,提前完成订单交付,显著提高生产效率,有效控制经营成本。

在人才管理方面,公司通过优化组织架构、激活员工潜力,提升了组织能力和人力资源效率。公司通过战略绩效管理,确保战略目标的有效落地;进一步完善任职资格管理体系,优化岗位聘用及动态管理机制,为优秀人才脱颖而出创造条件。此外,公司通过落地员工核心价值观和绩效考核机制,提升员工敬业度,成功打造了一支具有高度凝聚力和战斗力的员工队伍。

存货激增114%,经营风险需警惕

尽管新宏泽2024年业绩表现亮眼,但公司存货激增114.79%,达到9477.62万元,占净资产的25.48%。存货的大幅增加可能意味着公司在生产和销售环节存在一定的压力,未来需警惕存货跌价风险。此外,公司2024年研发投入占营业收入比例为4.01%,相比上年同期下降0.94个百分点,研发投入资本化率为0%,显示出公司在研发方面的投入力度有所减弱。

从财务数据来看,公司2024年经营活动现金流净额为7096.36万元,同比增长332.36%;筹资活动现金流净额为-6542.91万元,同比增加1760.97万元;投资活动现金流净额为1877.47万元,上年同期为1.23亿元。尽管现金流状况有所改善,但存货激增和研发投入下降等问题仍需引起重视。

总体来看,新宏泽2024年业绩表现强劲,但存货激增和研发投入下降等问题可能对公司未来发展带来一定挑战。公司需在保持业绩增长的同时,进一步优化存货管理,加大研发投入,以应对市场变化和行业竞争。