英维克半年报藏玄机:营收增50%利润却掉队,液冷神话能否持续?

2025 年上半年,英维克(002837.SZ)的资本市场表现与财报数据形成了一组耐人寻味的对照:一份营收大幅增长却藏着盈利压力的半年报,支撑起了一段从 4 月末阶段性低点到 8 月中旬涨幅超 180% 的逆势狂飙行情。在 AI 算力与数据中心高密度散热需求爆发的当下,一场围绕 “液冷” 的资本叙事正在悄然升温,而英维克,正是这场叙事的核心主角之一。

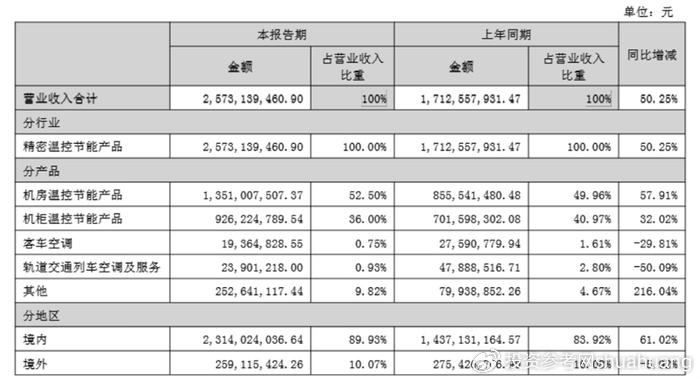

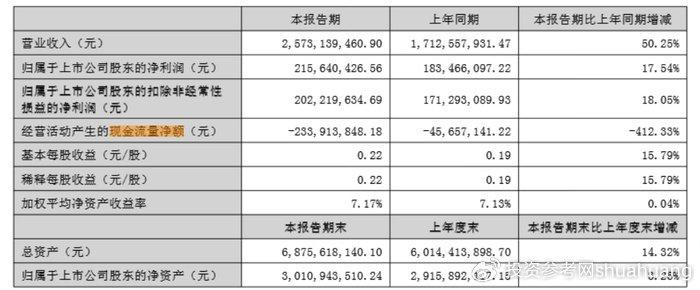

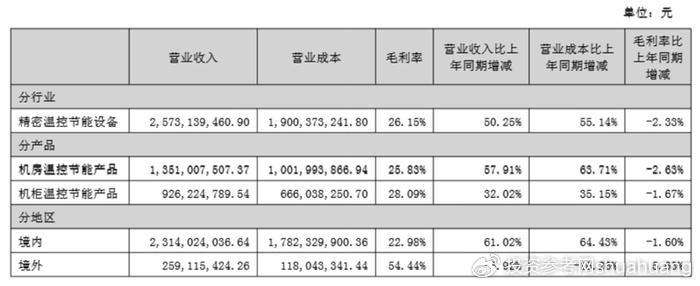

翻开英维克 2025 年上半年年报,最直观的感受是 “增收” 的强劲与 “增利” 的乏力。报告期内,公司营收同比大增 50.25%,达到 25.73 亿元,这样的增速在行业内堪称亮眼,而背后的核心驱动力,正是市场关注度极高的机房温控及液冷业务的快速扩张。但与营收的高增长形成鲜明对比的是,公司上半年净利润仅增长 17.54%,达到 2.16 亿元,净利润增速大幅落后于营收增速。更值得注意的是,毛利率下滑、现金流紧张、资产减值增加等问题也在财报中逐渐浮出水面,为这份看似亮眼的成绩单蒙上了一层阴影。“英维克正处于市场扩张与利润挤压的双重轨道上。” 一位不愿具名的行业分析师在接受采访时直言,“数据中心和储能行业的高速发展确实给公司带来了庞大的市场空间,营收增长有坚实的行业支撑,但与此同时,市场竞争的加剧也在不断压缩着企业的利润空间,这种‘增收不增利’的情况,或许会成为行业内企业短期内面临的共同挑战。”

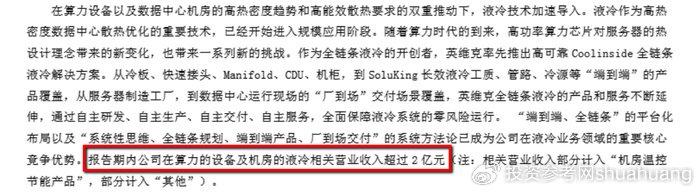

市场显然更看重英维克身上的 “液冷” 标签,这也是其股价逆势狂飙的核心逻辑。在 AI 算力需求爆发、数据中心高密度服务器普及的背景下,传统的风冷技术逐渐难以满足散热需求,液冷技术凭借更高的散热效率、更低的能耗,成为了行业内的 “香饽饽”,而英维克正是近年来在液冷赛道上全力押注的企业之一。从财报内容来看,液冷业务确实是英维克当前最亮眼的增长点,公司在报告中多次强调其 “全链条液冷解决方案” 的技术领先性和市场前景,尤其是在算力设备、数据中心和储能领域的应用。“我们是全链条液冷的开创者,” 英维克在中报中明确表示,“从冷板、快速接头到 CDU、机柜,再到长效液冷工质,公司通过自主研发、生产、交付和服务,全面保障液冷系统的零风险运行。” 更具标志性意义的是,这是英维克首次在财报中明确披露液冷业务的收入情况 ―― 报告期内,公司在算力设备及机房的液冷相关专业收入超过 2 亿元。这约 2 亿元的半年度收入,不仅证实了英维克液冷业务的产业化落地能力,更成为了支撑其股价上涨的核心叙事,让市场看到了公司在新兴赛道上的成长潜力。

不过,在为液冷业务的突破感到欣喜的同时,我们也需要保持清醒的认知:相较于英维克 25.73 亿元的总营收,液冷业务不到 8% 的占比,意味着这项业务目前仍处于爆发初期,尚未成为公司真正的业绩支柱。其高增长的故事能否持续,以及增长能否有效转化为实实在在的利润,还需要更长时间的市场检验。更值得关注的是,此次半年报中,液冷收入并未作为一个独立的业务板块进行核算,而是被分别计入 “机房温控节能产品” 和 “其他” 两项中,这从侧面反映出,目前的液冷业务更像是传统风冷技术的升级和补充,而非一个能够完全颠覆传统业务的全新板块。

当然,液冷技术对英维克传统业务的拉动作用也不容忽视。财报数据显示,英维克机房温控节能业务(收入占比达 52.5%)在今年上半年实现了超过 80% 的同比增长,而这一高增长的关键,正是液冷产品在数据中心及算力设备场景中的规模化应用 ―― 其中,液冷技术带来的增量收入超过 2 亿元,成为推动该业务收入大幅提升的核心动力。更能体现英维克技术实力的是,其 Coolinside 液冷解决方案中的快接头、分水器(Manifold)和冷板等核心部件,已获得 “主流算力芯片厂商及头部算力设备制造商的认可并开始被规模采购应用”,尤其是冷板产品,不仅被列入 Intel 服务器设计指南,还让英维克成为了英特尔至强 6 平台的首位冷板液冷解决方案集成商。这些进展意味着,英维克已经成功嵌入全球高端算力供应链,构建起了显著的技术壁垒,而液冷业务未来的持续成长能力,也因此成为了市场关注的焦点,更是检验其真正竞争实力的重要依据。

如果说液冷业务是英维克身上最耀眼的 “光环”,那么财报中暴露的现金流问题,则是光环之下不容忽视的 “暗礁”。上半年,英维克经营活动产生的现金流量净额为 - 2.34 亿元,同比大幅下滑 412.33%―― 这意味着,即便公司在账面实现了盈利,却未能获得实际的现金流入,反而面临着持续的现金净流出。对于这一状况,英维克在财报中将其归因于 “销售规模扩大及期末存货增加”,但深入分析数据就能发现更严峻的现实:截至报告期末,公司应收账款随营收增长攀升至 26.28 亿元,存货也因发出商品和合同履约成本增加达到 12.39 亿元,二者合计占流动资产的比例高达 70%。这样的财务数据清晰地揭示出,英维克正陷入 “拼命生产、加速交货、却回款困难” 的经营状态,增长质量着实令人担忧。致同会计师事务所的徐浩然在接受记者采访时,对这一现象给出了专业警示:“经营性现金流为负、应收账款与存货双双高企 ―― 当这三个信号同时出现时,投资者应高度警惕。这往往意味着企业虽在利润表上表现尚可,但实际上现金回收能力薄弱,运营效率正在下降,长期来看,可能会对企业的资金链安全和持续经营能力造成影响。”

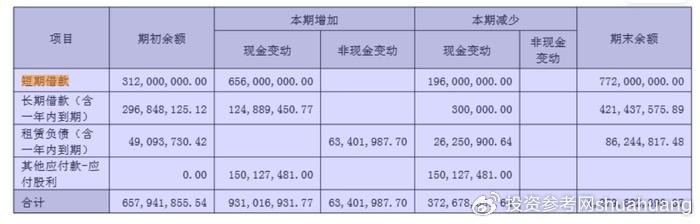

现金流危机带来的连锁反应,已经在英维克的负债情况上显现出来。为了维持运营和投资,公司不得不依赖外部融资,如银行借款、股权融资等,这直接导致了短期债务的激增和偿债压力的加大。半年报数据显示,英维克的短期借款从期初的 3.12 亿元飙升至 7.72 亿元,增幅高达 147%;长期借款也从 2.92 亿元增至 4.08 亿元。显然,英维克正通过大幅举债来支撑业务扩张和弥补经营现金流的缺口,但截至报告期末,公司有息负债总额已处于较高水平,未来持续的利息支出将进一步对利润形成压力,财务风险显著提升。更关键的是,一旦未来信贷环境收紧或融资渠道受阻,英维克还将面临巨大的流动性压力,这无疑为公司的发展埋下了一颗 “定时炸弹”。

除了现金流问题,英维克盈利能力下滑、“增收不增利” 的尴尬处境,也需要直面市场的审视。上半年营收增长 50%,净利润却仅增长 17%,核心原因在于毛利率的全线下跌。数据显示,公司整体毛利率从 28.48% 下降至 26.15%,其中核心业务 “机房温控” 和 “机柜温控” 的毛利率分别下降了 2.63% 和 1.67%。对于毛利率的下滑,英维克在报告中归咎于 “区域销售组合、产品销售组合变化” 和 “中国市场竞争加剧”,这两句话背后,其实透露出了更深层的行业现状:一方面,液冷赛道的高景气度吸引了高澜股份(300499.SZ)、曙光数创(872808.BJ)等众多企业入局,市场竞争不断加剧,价格战的压力逐渐显现,尤其是在价格敏感的国内市场和储能市场,英维克可能为了抢占市场份额而采取了降价策略;另一方面,原材料成本的上升或产品结构向低毛利产品倾斜,也在侵蚀着公司的利润 ―― 如果未来铜、铝等核心原材料价格持续上涨,英维克的毛利率或许还将面临进一步的承压。

整体来看,英维克 2025 年半年报描绘出的,是一幅机遇与挑战并存的复杂图景。一方面,公司敏锐地抓住了液冷技术革命的浪潮,在数据中心和储能两大高景气赛道上成功卡位,凭借技术壁垒和产业化能力,讲述了一个极具吸引力的成长故事,这也是市场愿意为其赋予高估值、推动股价大幅上涨的核心逻辑;但另一方面,激进的扩张策略也让公司付出了代价,现金流恶化、盈利能力下滑、财务风险上升等问题接踵而至,这些严峻的现实挑战,不仅考验着公司的经营管理能力,也让投资者不得不重新审视其增长的可持续性。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/65321.html