营收猛增、利润失速、现金恶化!英维克:成长阵痛,还是危机前兆?

一份三季报背后的分歧与博弈。

作者 |

贝壳XY

编辑 |小白

10月13日晚间,AI液冷龙头英维克(002837.SZ)发布了2025年度三季报,作为一直关注着英维克的风云君,火速落位。

前三季度,英维克实现营收40.3亿,同比增长40.19%;归母净利润4亿,同比增长13.13%。单季度来看,第三季度实现营收14.53亿,同比增长25.34%;归母净利润1.83亿,同比增长8.35%。

(来源:英维克2025年三季报)

乍一看,似乎还不错?

但却引发了一场股价震荡。10月14日,英维克早盘一度高涨7%,随后一路跳水,最终收跌1.69%,次日股价继续下跌3.83%。

(来源:市值风云APP)

这似乎在说,市场对它的业绩并不满意,其中存在着不小的争议与分歧。市场究竟在担忧什么?

利润增速与现金流双双“跳水”

首先就是营收与利润增速的显著分化,也就是所谓的“增收不增利”。

当然,这不是说英维克的利润不增,但其13.13%的利润增速显然远不及同期40.19%的营收增速,甚至不足三分之一,且较之前两年也有大幅放缓。

(来源:市值风云APP)

从单季度表现来看,增长放缓的趋势更为明显。公司第二季度营收和归母净利润同比增速分别为69.67%和37.98%,而第三季度这两个数字则大幅下降至25.34%和8.35%。

现金流的急剧恶化则是另一个危险信号。今年前三季度,英维克经营活动产生的现金流净额为-3.19亿,较上年同期的1.56亿大幅下降304.20%,这也是公司自2019年以来首次出现三季度经营性现金流为负的情况。

扣除资本开支后的自由现金流甚至为-5.6亿,表现明显较前几年差了不少。

(来源:市值风云APP)

这是怎么回事?英维克的基本面出问题了?

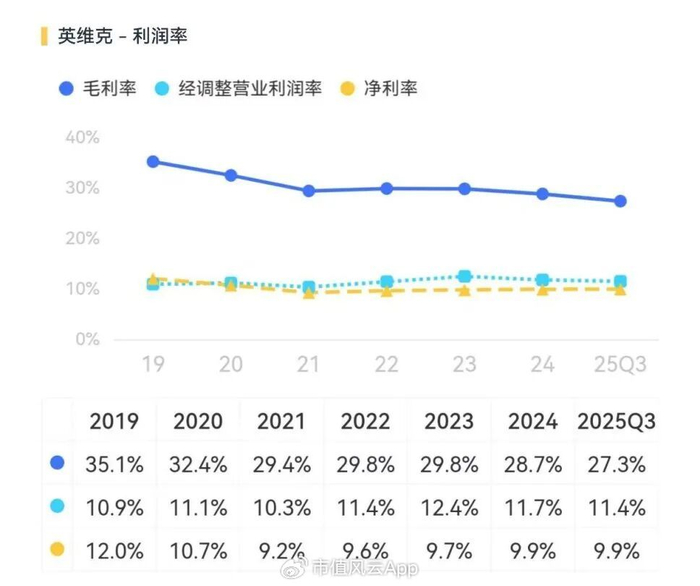

多重因素致使毛利率连跌

对于“增收不增利”这一点,其实风云君在上一篇英维克的跟踪研报中就提过,主要问题出现在毛利率上。

(来源:市值风云APP)

今年前三季度,毛利率延续2024年的下滑势头,进一步跌至27.3%,同比下滑4.4个百分点,相较去年全年下滑1.4个百分点。

(来源:市值风云APP)

毛利率持续下滑,英维克的产品力不行了?

这得从营收结构说起。

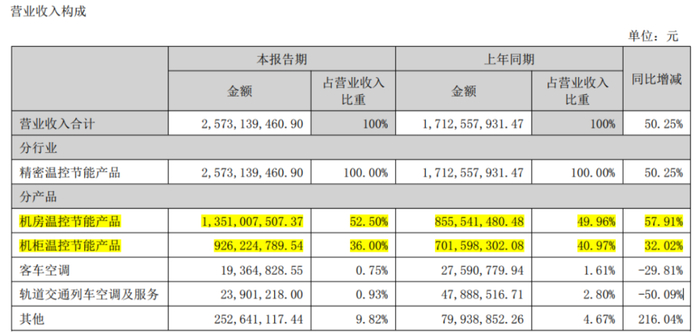

英维克的温控产品主要分为机房温控与机柜温控,前者主要针对数据中心、算力设备、通信机房、高精度实验室等领域,后者则主要用在无线通信基站、储能电站、智能电网各级输配电设备柜、电动汽车充电桩等户外机柜或集装箱。

其中,数据中心与算力设备一直是英维克的主要发力点,因此机房温控业务也一直是公司营收的主要来源。

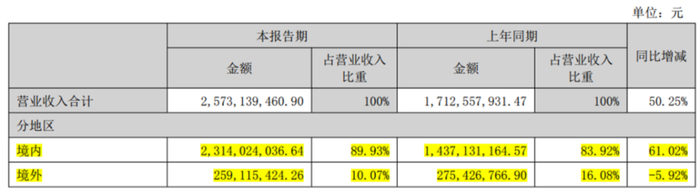

今年上半年,受益于下游应用领域的火热,机房温控产品营收同比高增58%,较机柜温控产品同期增速高了近26个百分点,这块业务在总营收中的占比也进一步升至52.5%。

(来源:英维克2025年中报)

但在盈利能力方面,机房温控产品常年逊色于机柜温控产品,2025年上半年相差了2.3个百分点,因此前者营收占比的提升也就带动了公司整体毛利率的下跌。

(来源:英维克2025年中报)

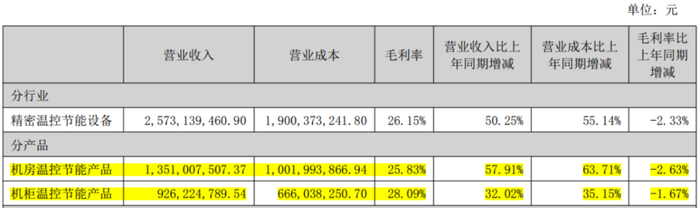

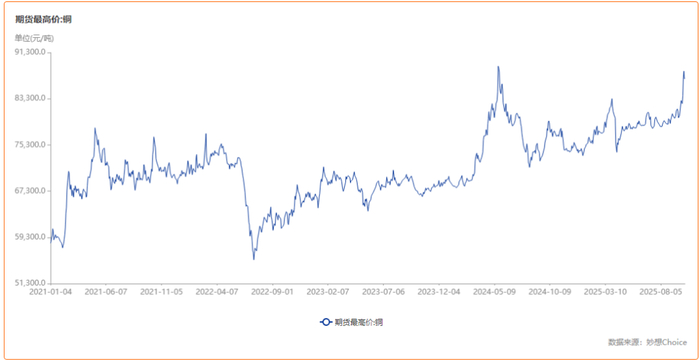

此外,无论是机房还是机柜,其毛利率都出现小幅下滑,这就要归因于原材料成本上涨。作为重要原材料的铜,仅是2025年至今,其价格便已上涨18.18%,均价明显高于上年,直接增加了生产成本。

毛利率变动的第三个原因是境内外收入结构。

众所周知,国内产品在海外市场通常享有更高的溢价,英维克也不例外,其境外毛利率甚至较境内高出30个百分点以上。

但鉴于国内AI赛道发展火热,公司境内业务收入持续高增,今年上半年同比大增了61.02%,表现明显优于境外市场,境内营收占比达到近九成,从而拉低了公司整体毛利率。

(来源:英维克2025年中报)

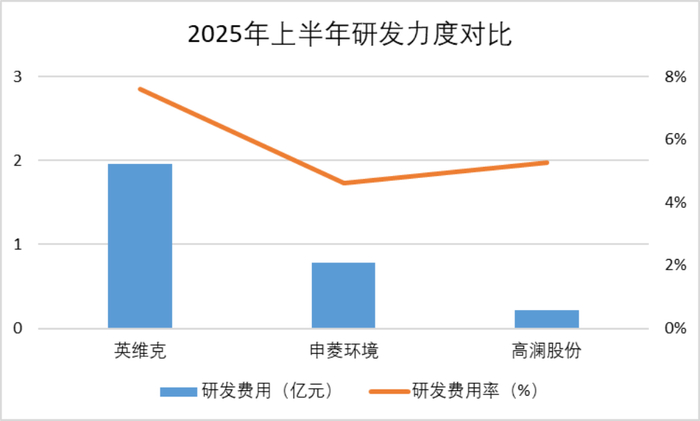

另外,市场竞争加剧可能也是毛利率下滑的一大原因。处在如此火热的液冷赛道,英维克面临着申菱环境、高澜股份等同业厂家的激烈竞争,而两家同业在今年上半年营收分别同比增长28.95%、47.81%,市场拓展如火如荼。

为了争夺市场份额,英维克很可能在价格上做出让步,压缩了一些盈利空间。

(来源:市值风云APP)

当然,为了应对这一挑战,英维克也在研发上持续加大投入力度。无论是研发投入金额还是研发费用率,英维克都显著领先于两家同业,而这也在一定程度上侵蚀了公司利润。

(来源:Choice终端,制图:市值风云APP)

花钱扩张,押注未来

至于现金流失血,这应该是一家正在高速扩张中的公司大概率要面临的问题。

英维克当前所处的时间节点,正是典型的花钱扩张阶段。

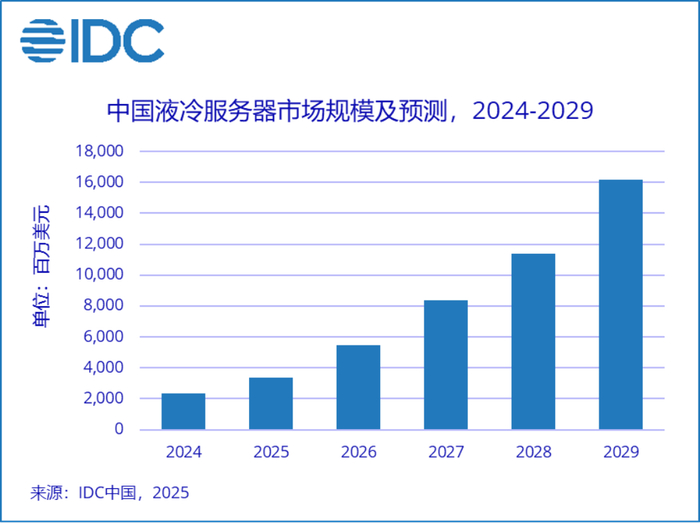

受益于数据中心、新能源汽车、储能等行业快速发展,带动液冷需求空前旺盛, 国际数据公司(IDC)数据显示,2024年我国液冷服务器市场规模达到23.7亿美元,与2023年相比增长67%,预计2029年这一数字将达到162亿美元。

为了抢抓行业发展的黄金时机,争取到更大的市场份额,英维克必然要在研发、产能等方面多投入、多积累。

研发方面,今年前三季度,公司共投入研发2.97亿元,较上年同期高增31.4%。

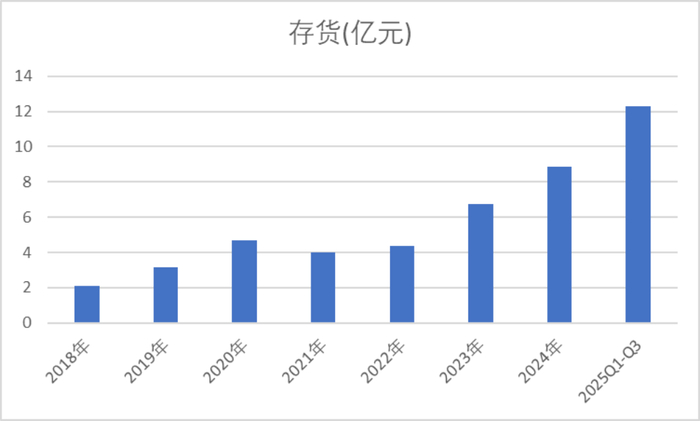

存货方面,截至今年三季度末,公司存货达12.32亿元,较上年同期高出近4亿,创下历史新高,说明公司正在积极备货中。

(来源:Choice终端,制图:市值风云APP)

同期,公司也正在加快推进华南总部基地和中原总部基地建设,加速产能扩张步伐,固定资产与在建工程也双双达到新高,合计9.73亿元,较上年同期高出2.33亿元。

另外,今年上半年,公司在香港、马来西亚、新加坡和美国四地成立子公司,积极布局海外市场。

(来源:英维克2025年中报)

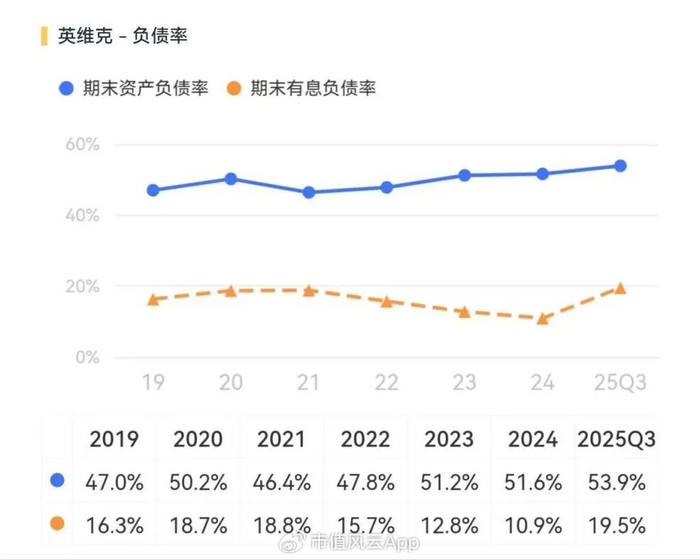

为支持扩张,公司也在大幅举债。截至三季度末,长短期借款合计13.48亿,较上年末足足翻了一倍,有息负债率更是提升了9个百分点至19.5%,整体资产负债率也进一步升至53.9%,这也导致当期财务费用较上年同期飙涨675.8%。

(来源:市值风云APP)

以上种种,都在告诉我们英维克正处在大肆扩张阶段,资本开支必不可少,那当前公司的利润与现金流窘况也就得到了解释。

营收表现仍然稳居龙头

在风云君看来,在当前AI算力建设高速发展、液冷散热市场前景广阔的背景下,比起毛利率下滑亦或是现金流失血,更为重要的是收入增速这一指标,一定程度上是其市场竞争力的体现。

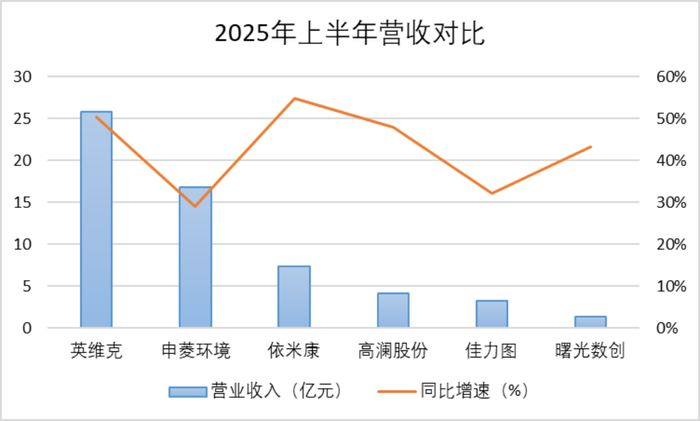

2025年上半年,英维克实现营收25.73亿,同比高增50.25%,无论是规模体量还是发展增速,英维克都位居业内前列,稳稳的液冷龙头!

(来源:Choice终端,制图:市值风云APP)

与此同时,合同负债作为收入的先行指标,也是来到了一个新高度,截至今年三季度末为3.26亿,较上年同期高增了近40%,表明在手订单较为充足,为未来收入提供了一定保障。与之呼应的是,上面提到的存货增长。

英维克于去年以第一份额中标的中国电信弹性C舱集采、承建的广州第一代液冷高性能研发算力中心项目,也有望持续贡献业绩。

短期来看,英维克面临毛利率下滑与现金流压力两大挑战,在当前145倍PE的背景下,任何业绩不及预期都可能引发股价震荡。

长期而言,液冷行业百亿市场刚刚开启,英维克作为全链条布局的龙头,如能顺利突破盈利瓶颈,释放规模效应,将有望享受行业红利。

投资者此刻需要思考的是:是纠结眼前的增长阵痛,还是着眼于龙头的长期成长?

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究