张家港行:上半年经营稳健增长、资产质量稳定

转自:中国证券报・中证网

中证网讯(王珞)8月26日晚间,张家港行(SZ.002839)发布的2024年半年报显示,该行上半年实现营收25.61亿元,较上年同期增长7.35%;累计实现归母净利润9.46亿元,较上年同期增长9.29%;基本每股收益0.39元,同比增幅11.43%。

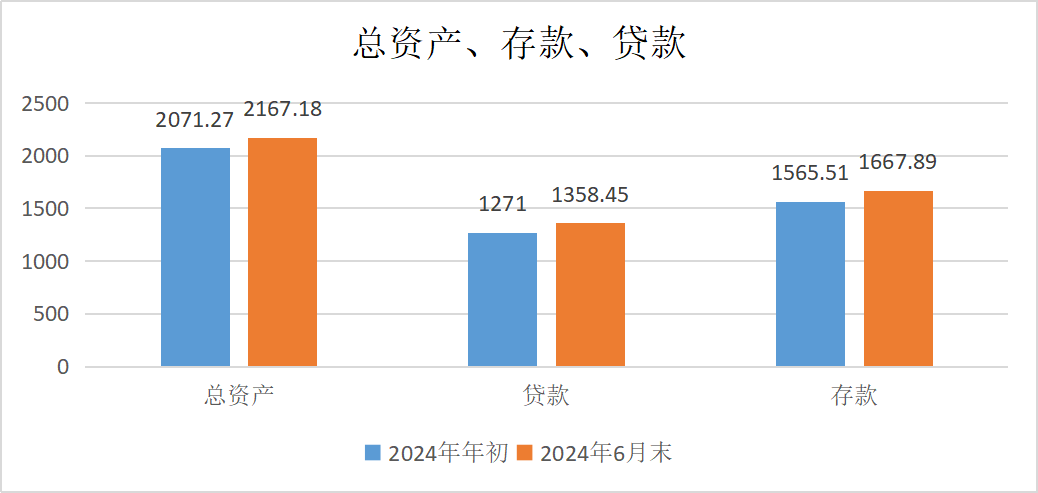

作为区域性中小银行,张家港农商银行(简称张家港行)上半年经营情况表现良好:业务规模稳步增长,存贷款总额跨越3000亿元新台阶。截至2024年6月末,张家港行总资产2167.18亿元,较年初增幅4.63%;总存款1667.89亿元,较年初增102.38亿元,增幅6.54%;总贷款余额1358.45亿元,较年初增87.45亿元,增幅6.88%。该行将“反诈大走访”作为全行战略性工程,全行达成广泛的思想共识,扎扎实实推进,持续夯实普惠客群根基。

总资产、总贷款、总存款规模(单位:亿元) 【张家港农商银行(简称张家港行)供图】

总资产、总贷款、总存款规模(单位:亿元) 【张家港农商银行(简称张家港行)供图】拓宽营收渠道,经营质效稳中有进。该行秉持“深耕普惠・赋能发展”理念,聚力投放、控险、大走访,持续夯实高质量发展的根基。2024年6月末,该行实现营业收入25.61亿元,比上年同期增长7.35%,其中:非息收入实现8.25亿元,比去年同期增长95%,归母净利润9.46亿元,比上年同期增长9.29%。

风险管理稳健审慎,资产质量持续稳定。该行深化风险迎前管控,加强信用风险隐患排查,提前制定风险化解预案。从该行披露的半年度报告显示,该行不良贷款率0.94%,较年初持平,拨备覆盖率423.71%,均处于行业中上游水平。

精细管理成效初显,成本收入比持续下降。该行持续推进融合方案,加快队伍融合、考核机制、流程体系、系统融合,切实提升全员能力,降本增效成效显著。截至2024年6月末,该行成本收入比为28.57%,较年初下降了8.33个百分点,较去年同期下降了3.66个百分点。