上半年亏损加剧 华统股份拟定增募资不超19.4亿元加码生猪养殖

每经记者 孙嘉夏每经实习记者 黄海每经编辑 董兴生

生猪行业亏损潮仍在汹涌,浙江生猪行业企业华统股份(SZ002840,股价17.86元,市值109.47亿元)却计划继续加码生猪养殖。

华统股份7月18日晚间发布的公告显示,公司拟向包括控股股东华统集团在内的不超过35名特定对象发行股票募资不超过19.4亿元。其中,华统集团拟认购金额不超过2亿元,同时认购股票数量不超过公司已发行股份的2%。

据了解,该笔募资将被用于生猪养殖建设项目、饲料加工建设项目、偿还银行贷款等。

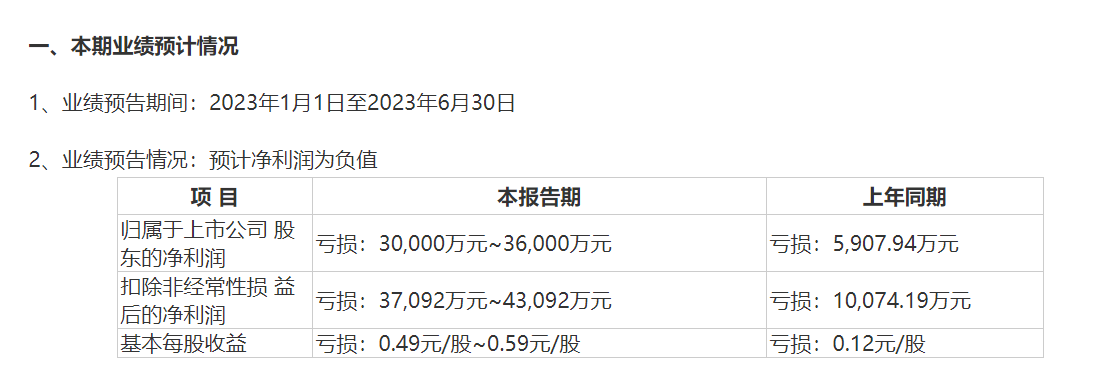

《每日经济新闻》记者发现,今年上半年,华统股份的亏损幅度正在拉大。公司2023年上半年业绩预告显示,报告期内,公司归母净利润预亏3.00亿至3.60亿元,扣非归母净利润预亏3.71亿元至4.31亿元;上年同期,公司归母净利润以及扣非归母净利润亏损额分别为5907.94万元和1.01亿元。

对于亏损扩大的原因,7月20日下午,华统股份方面对记者表示,系因公司期内出栏量增大。

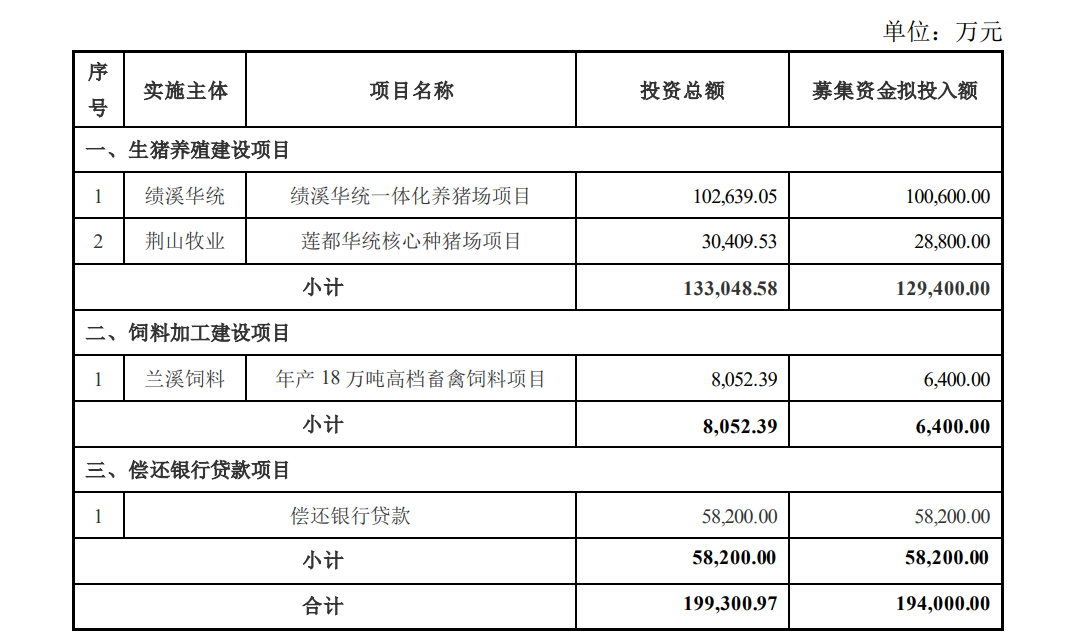

计划投入12.94亿建设生猪养殖项目

从募集资金的用途来看,华统股份此次募资的大部分都将用于生猪养殖项目。

公告显示,扣除发行费用后,募资所得中的10.06亿元计划用于建设绩溪华统一体化养猪场项目、2.88亿元用于建设莲都华统核心种猪场项目,6400万元用于建设年产18万吨高档畜禽饲料项目,5.82亿元用于偿还银行贷款。

图片来源:公告截图

图片来源:公告截图值得注意的是,7月20日晚间,农业农村部在重庆召开畜牧企业座谈会时指出,广大畜牧企业要紧盯市场需求,合理安排生产。其中,农业农村部尤为强调生猪养殖要适度合理去产能。

对于为何在此时募资扩产,华统股份在公告中指出,一部分是因为在目前的产业趋势下,大型规模化生猪养殖企业纷纷加大生猪产能的投资力度,以填补中小规模养殖场退出的供给空缺。

“近年来,随着外出务工等机会成本的增加以及环保监管等因素的影响,以及疫病的影响,散养户退出明显,国内生猪养殖标准化、规模化的程度持续提升。”

另一部分原因,是公司出于生猪全产业链一体化的考量。华统股份在公告中指出,屠宰业务作为公司的传统优势业务,占公司营业收入的90%以上。但是,由于屠宰业务的毛利率较低,且受国内生猪产能及生猪价格周期性波动的影响较大,公司盈利能力的稳定性难以得到有效保障。

上半年生猪企业全线亏损

今年上半年,规模化生猪企业仍未转盈。截至发稿,A股披露半年度业绩预告的公司全线亏损。

其中,牧原股份(SZ002714,股价42.41元,市值2318亿元)预计报告期内归母净利润亏损25.50亿元到32.50亿元;新希望(SZ000876,股价11.87元,市值538.70亿元)预计归母净利润亏损27.9亿元至29.9亿元;*ST正邦(SZ002157,股价2.93元,98.46亿元)归母净利润预计亏损18亿元至20亿元。

从数据来看,与上年同期相比,上述三家企业的亏损幅度都有不同程度的收窄。反观华统股份,当期亏损额度较上年同期明显扩大。

图片来源:公告截图

图片来源:公告截图7月20日下午,华统股份方面对记者表示,亏损额拉大主要系因期内公司出栏数目增加。

据西部证券统计数据,华统股份现已在浙江省内建成18个现代化楼房自繁自养一体化猪场,生猪年出栏产能可达300万头。项目达产后,绩溪华统一体化养猪场将实现年出栏商品猪35万头的规模,莲都华统核心种猪场将实现年出栏种猪2.9万头、仔猪5万头、商品猪1.1万头的规模。

生猪企业的经营情况与猪肉价格息息相关,谈及对后市的猪价研判,华统股份方面对记者直言“无法预测”。

除了生猪养殖业务,华统股份此次扩产的项目还包括饲料业务。据了解,本轮定增预案中,预计将投资0.64亿元用于18万吨高档畜禽饲料项目。项目达产后,公司将在浙江省内合计拥有4个饲料厂,饲料产能达100万吨,自供生猪养殖生产。

封面图片来源:每日经济新闻 刘国梅 摄