盐津铺子:2023年净利同比预增65.84%-69.16%

中证智能财讯 盐津铺子(002847)1月5日晚间披露2023年度业绩预告,预计2023年营业收入41亿元-42亿元,同比增长41.7%-45.15%;归母净利润5亿元-5.1亿元,同比增长65.84%-69.16%;扣非净利润预计4.7亿元-4.8亿元,同比增长70.49%-74.12%,基本每股收益为2.62元-2.67元。以1月5日收盘价计算,盐津铺子目前市盈率(TTM)约为25.99倍-26.51倍,市净率(LF)约10.14倍,市销率(TTM)约3.37倍。

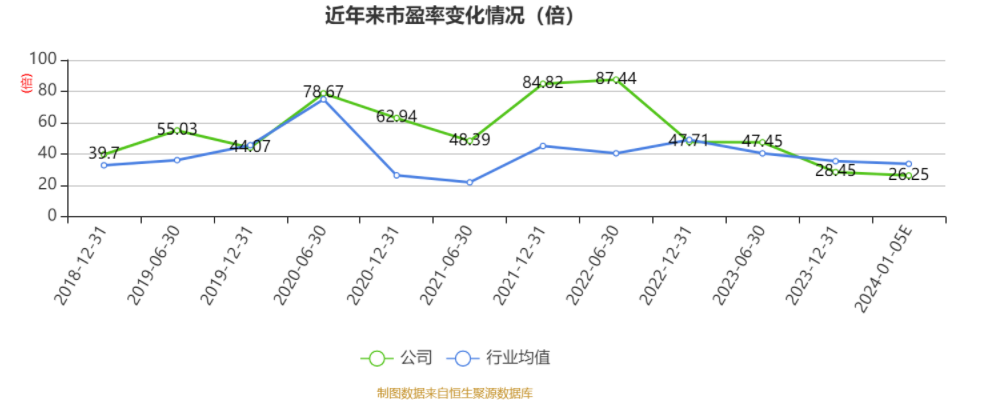

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

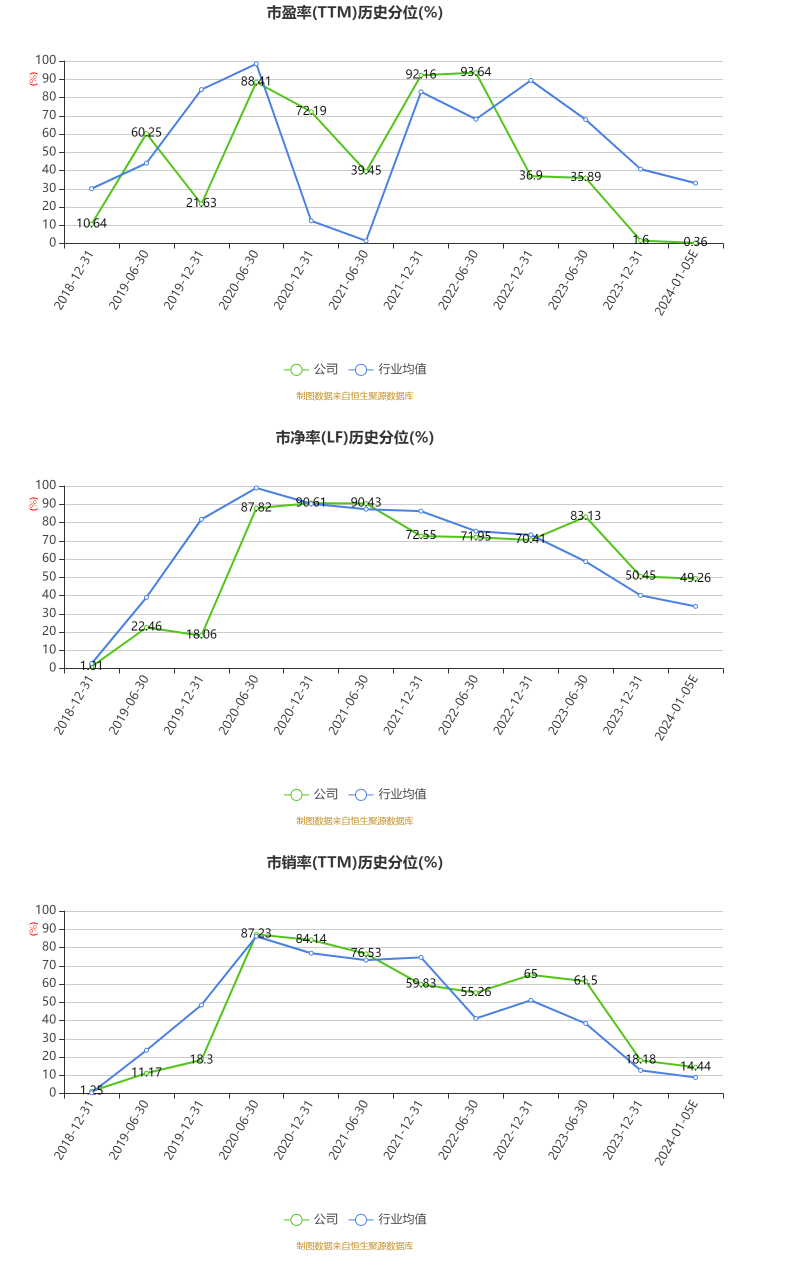

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司一直聚焦主业,专注休闲食品行业,长期坚持自主制造。

据公告,2023年度公司业绩同比上升的主要原因为:公司多个渠道、多个品类实现快速发展,2023年营业收入同比去年实现较大幅度增长,持续聚焦七大核心品类:辣卤零食、深海零食、休闲烘焙、薯类零食、蒟蒻果冻布丁、蛋类零食以及果干坚果,全力打磨供应链,精进升级产品力。产品全规格发展:除优势散装外,全力发展定量装、小商品以及量贩装产品,满足消费者各种场景的零食需求。全渠道覆盖:在保持原有KA、AB类超市优势外,重点发展电商、零食量贩店、CVS、校园店等,与当下热门零食量贩品牌零食很忙、赵一鸣、零食有鸣等深度合作,在抖音平台与主播种草引流,品牌影响力和渠道势能持续增强。全渠道合力,助推鹌鹑蛋、休闲魔芋等大单品高速发展。

原材料价格影响:相比2022年,2023年大豆油、棕榈油、黄豆等部分原材料价格有所回落,白糖价格上涨,整体生产成本有所下降。

股份支付费用列支:2023年度所得税前列支股份支付费用7395.36万元(注:2022年度所得税前列支股份支付费用5181.97万元)。

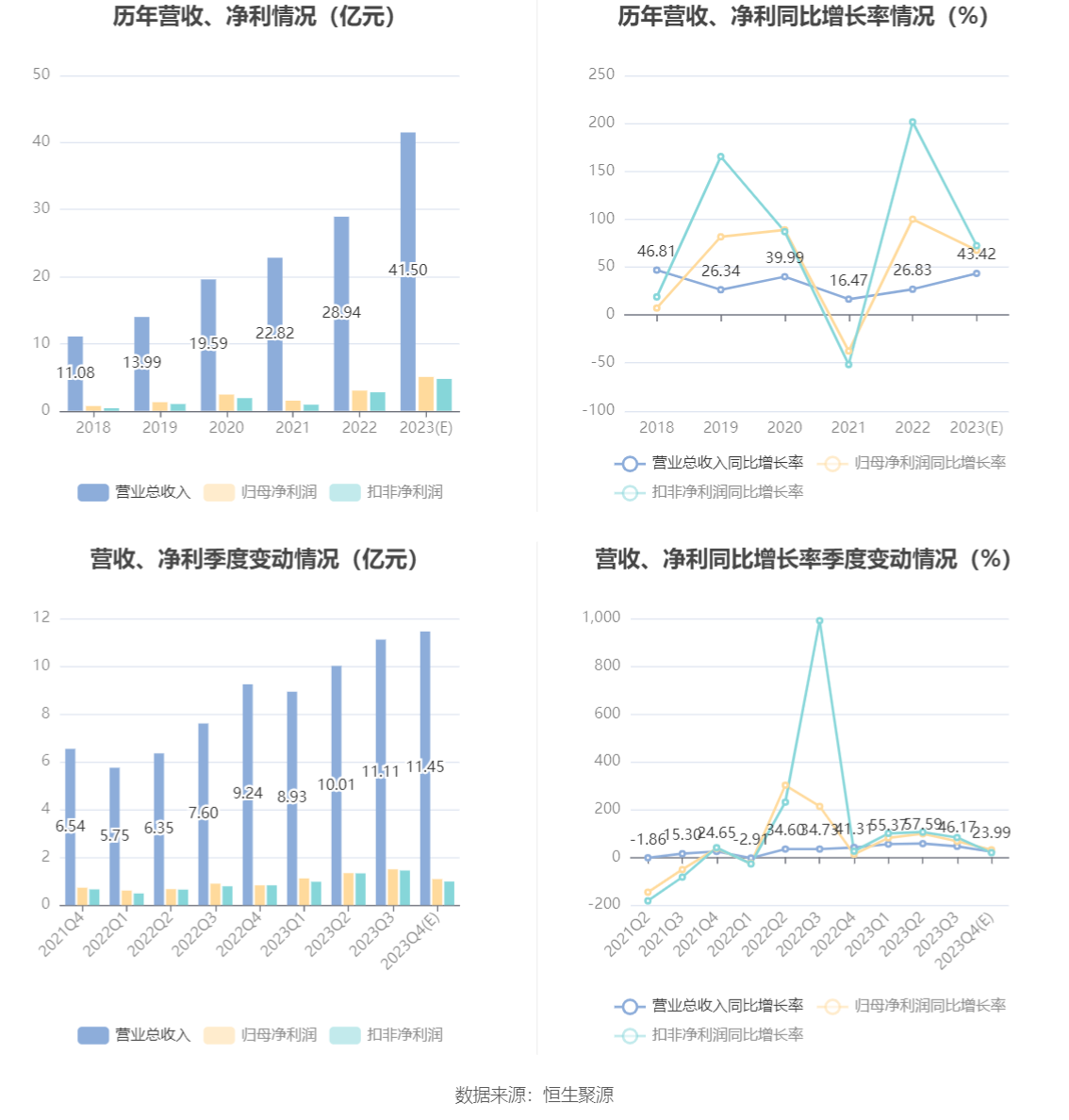

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。