盐津铺子2024年前三季度业绩稳健增长,大单品战略推动品牌升级

来源:环球网

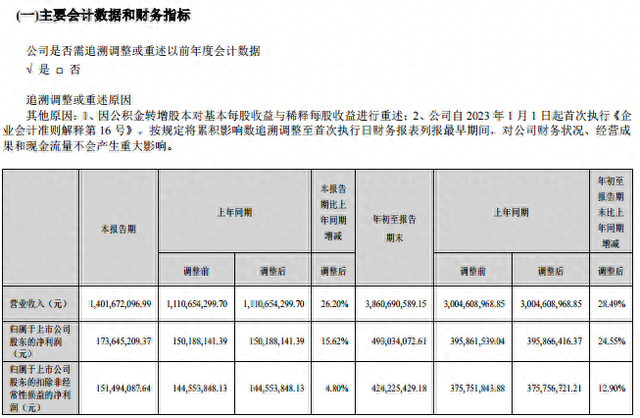

【环球网消费报道 记者 文馨】休闲食品企业盐津铺子(002847)10月29日公布了2024年前三季度业绩报告,业绩表现亮眼。报告期内,公司实现营业收入38.61亿元,同比增长28.49%;归属于上市公司股东的净利润为4.93亿元,同比增长24.55%。

盐津铺子在报告中指出,2024年1-9月,公司在多个渠道和品类上实现了快速发展,持续聚焦辣卤零食、深海零食等七大核心品类的打造。公司全力打磨供应链,精进升级产品力,实现了产品全规格发展,满足了消费者多样化的零食需求。在保持原有KA、AB类超市优势的基础上,公司重点发展电商、零食量贩店、CVS、校园店等新渠道,与热门零食量贩品牌深度合作,品牌影响力和渠道势能不断增强。盐津铺子目前专注于辣卤零食、深海零食等7大核心品类的打造,并积极探索新的增长品类。公司通过精细化运营,特别是在电商和零食量贩连锁门店等渠道的深耕,实现了收入利润的稳步增长。

在近期机构调研中,盐津铺子透露,公司推出的“大魔王”和“蛋皇”两大品类品牌,凭借差异化竞争策略,有效推动了休闲魔芋和蛋类零食的快速增长。前三季度,这两大品类的收入分别达到5.51亿和4.19亿,同比增长38.97%和104.43%。

在全渠道战略方面,盐津铺子持续加强布局,第三季度渠道增速强劲,尤其是高势能会员店渠道表现抢眼。尽管净利率、毛利率、毛销差有所下降,公司表示这主要是由于税率影响、渠道占比变化以及品类品牌构造阶段的销售费用投入增加所致。

公司近期成立了津香和津诚控股子公司,分别专注于炒货和肉禽类制品,预计将在第四季度开始贡献业绩。同时,蛋皇纪一期已满产,二三期正在建设中,预计三期满产后日产蛋量将达到120吨/天,自养鹌鹑蛋的成本优势明显,较外采成本低2%~5%。

海通证券研报指出,盐津铺子全渠道能力不断强化,大单品战略持续见效。2023年,公司战略升级为“渠道为王、产品领先、体系护航”,实现了产品和销售渠道的结构性优化。2024年,公司七大核心品类在多个渠道实现快速发展,供应链打磨和产品力升级成效显著。