捷荣技术21天16板,谁在饲养“巨妖”?

妖,最善蛊惑人心。

1

“巨妖”养成,吓跑证代

短短21天,斩获16个涨停板,捷荣技术的这场狂欢,在节前的最后一个交易日终于出现了放量震荡的走势。

2023年9月28日,捷荣技术高开低走,期间该股一度触及52.36元/股的日内最高点,离52.61元的涨停价位仅一步之遥。

从K线图上看,截至2023年9月28日收盘,从7.82元/股,到48.23元/股,捷荣技术年内涨幅高达516.75%,且大部分都来自于近一个月。

捷荣技术堪称华为题材中的“妖王”,自暴涨以来,到9月26日晚,捷荣技术已经发布了7份股票交易异常波动及严重异常波动公告,但二级市场热情依旧,直到9月28日收市,才结束了这一个月的“红红火火”。

期间,公司还曾于9月1日收到深交所的关注函。

深交所要求捷荣技术声明:第一,解释一下上半年的亏损;第二,有没有自我炒作;第三,解释一下控股股东转让股权;第四,调研及回复投资者有没有违反公平;第五,是否涉嫌内幕交易。

在深交所的压力下,捷荣技术于9月18日晚在公告中详细回复了这5个问题。

有意思的是,3天后,捷荣技术的证代跑路了。

9月22日,捷荣技术发布公告称,“董事会于近日收到公司证券事务代表徐中清先生的书面辞职报告。徐中清先生因个人原因申请辞去公司证券事务代表职务,辞职后将不在公司担任任何职务”。

深交所为什么这么问?证代为什么辞职?因为公司的基本面,实在是不太好看。

2

薛定谔的“含华量”

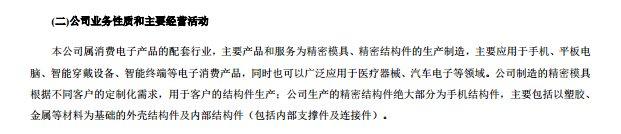

捷荣技术主要是向3C行业客户提供精密模具、精密结构件的生产制造。公司生产的精密结构件绝大部分为手机结构件,主要包括以塑胶、金属等材料为基础的外壳结构件及内部结构件。

大致可以理解为,公司主要给手机厂商代工生产手机配件,技术含量不高,门槛较低。

根据公司2023年半年报,公司约90%业务都是精密结构件业务,毛利率只有11%左右,国内销售占60%。

可以看出,这类业务的特点就是薄利多销,非常依赖下游手机厂商。

但是最近几年整个消费电子行业是什么情况大家大概也知道,IDC调研数据显示,2023年第一季度全球智能手机出货量2.7亿部,同比下降约15%。

下游需求量缩水,捷荣技术的日子也不好过,2022年,公司的产品销量和售价均出现下滑,降幅分别约为7%和6%。

转机出现在8月29日,华为Mate 60 Pro手机正式上市,捷荣技术的股价自此如开挂一般开始飙涨,直到成为有名的新晋“妖股”。

但公司实际“含华量”具体多少呢?

根据捷荣技术招股书,自2011年和华为结缘后,2015年华为也的确成为公司第一大客户,但2017年公司上市后,捷荣技术的“含华量”就出现了大跳水。

2017年年报显示,公司前五大客户排名中,华为从第一降至第五,营收金额也从3.83亿元降至不足0.85亿元,占比从超过20%降至5.62%。

2019年后,公司不再披露公司前五大客户名称,但公司前五大客户占总营收比,从2019年的76.32%降到了2022年的50.13%。

如此遮遮掩掩,大客户营收占比又大幅下滑,或许也在一定程度上证明了,公司的“含华量”早就大不如前,那么此次炒起来的,又是什么呢?

3

谁在饲养“妖股”

其实只要稍微看一下公司公告或者财报,大概也能瞧出其中的猫腻。但又有多少人在乎,公司股价仍旧热热闹闹地涨着。

什么是妖,妖是指异于常态而害人的东西。

妖,最善蛊惑人心。

同花顺龙虎榜统计数据显示,近1个月内,捷荣技术上榜达14次。

其中,游资和自然人颇为活跃,但值得注意的是,买卖双方主要呈现出“游资买,量化卖”的特征。

量化可以大致理解为运用数据公式和自动化算法来进行,简单来说,有点类似于用机器人炒股。

今年公募基金出现“量化热”,不少专业机构和个人投资者都加大了对量化选股类产品的关注。

根据证券时报,今年业绩表现较好、规模增长较多的量化基金普遍为小盘策略的产品。

值得注意的是,公开资料显示,今年第二季度,公司十大流通股东中,共有6位机构股东,2家为增持,4家为新进,此外,还有一位自然人股东吴丽清也新进成为第八大股东。

而到了今年9月份,Wind数据统计,9月13日-9月26日连续10个交易日中,机构交易金额占比虽然仅为6.48%,但净卖出达到3.33亿。

环球老虎财经APP指出,在捷荣技术这一波行情中,量化资金频繁出现在龙虎榜上,而在量化基金卖出的同时,游资却在不断涌入,其中新生代游资“作手新一”在9月8日、9月7日共净买入2892.5万元。

这场游戏的本质是什么?大家都心知肚明。至于游资什么时候封板离场?谁又来高位接下?大家不相信或者不愿相信会是自己。

什么是妖。妖由人兴,人无衅焉,妖不自作。

共勉。