【山证医药】新天药业(002873.SZ)公司快报:业务逐步走出低谷,终止收购汇伦医药,不排除择机重启

【事件描述】

公司发布公告,由于公司与部分交易对手方不能达成一致,终止发行股份购买汇伦医药85.12%的股权股份暨关联交易。目前公司仍持有汇伦医药 14.88%的股权。

【事件点评】

汇伦医药研发及商业化能力兼而有之。汇伦医药已建立200余人的研发团队,定位为高端特色小分子化学药,布局竞争格局好、有一定壁垒的高端仿制药、创新药,具特色的2类新药及首仿、快仿的高端仿制药梯队持续扩充为汇伦带来快速增长的现金流,并积极探索1类创新有望打开公司长期成长天花板。

基于差异化竞争的策略,目前已有14个品种获批上市,其中改良型新药1款(注射用左亚叶酸)、独家产品1款(注射用西维来司他钠),首仿药3款(注射用西维来司他钠、地诺孕素片以及赛洛多辛胶囊)等,2023年产品销售已经实现盈利。

在研管线方面:

1)汇伦医药在研1类、2类创新品种10余个,其中1类在研品种6个,3个处于I期临床,1个已结束II期入组,即将开展III期临床,2个即将申报IND;2类在研品种3个,其中1个处于临床II期,2个处于临床I期;此外还有多个产品处于临床前研究阶段。

2)HTMC0435(PARP抑制剂)是一款用于小细胞肺癌临床治疗的1类新药,目前II期临床数据显示的中位生存分析结果显著优于现有治疗方法,已向CDE提交突破性治疗药物认定申请。该品种此前已获得FDA临床试验许可和孤儿药资格认定。若此次申请成功落地,有望快速提升该品种的市场化进程。

3)西维来司他钠雾化吸入剂已进入II期临床试验,该剂型实现了病灶部位药物分布远高于非病灶部位,使产品的有效性和安全性得到了改进,未来的用药场景也将得到进一步扩展。此外,汇伦医药在免疫炎症领域还有一些新靶点的在研新药。

表1:汇伦医药已上市核心管线

资料来源:公司资料,NMPA,山西证券研究所

资料来源:公司资料,NMPA,山西证券研究所汇伦医药去年年末估值25.76亿元,营收9.98亿元,净利润3083.25万元。根据公司2023年年报披露,汇伦股权属于非交易性权益工具投资,将其指定为以公允价值计量且其变动计入其他综合收益的权益工具投资。年报披露其他权益工具投资期末余额为3.83亿元,按持有比例计算,当期汇伦医药对应估值为25.76亿元。

根据《新天药业发行股份购买资产暨关联交易预案》,2023年汇伦医药营业收入(未经审计)99,832.20万元,净利润(未经审计)扭亏为盈,实现3,083.25万元。汇伦医药最终估值由资产评估确定。

表2:汇伦医药主要财务数据(万元)

资料来源:《新天药业发行股份购买资产暨关联交易预案》,山西证券研究所

资料来源:《新天药业发行股份购买资产暨关联交易预案》,山西证券研究所大单品西维来司他钠注射剂有望展望15~25亿销售峰值。全球ICU患者中ARDS发病率约为10%,国内预计发病率类似。根据人口比例,以2015年美国 ARDS 发病率(NIH 数据)计算,我国每年新增 ARDS 病例 72万,考虑到发病率的上升、ARDS在去年更新、扩大了此前的定义范围,假设我国病例数相比2015年增加10%,ARDS患者实现30%渗透率,标准体重患者用药每天3只,规范使用14天,销售峰值有望达到25亿元。如果进入国谈,参考历年平均降幅,该品种销售额也有望超过15亿元。

未来不排除以新方案择机重启并购。根据公告,公司出于自身战略规划、行业发展趋势、市场环境、标的公司经营情况及其股东意向等因素综合考虑,正积极与部分交易方、标的公司等相关方协商具体解决方案,待相关问题解决后,不排除以新方案择机重启并购的可能。我们认为,未来若并购顺利完成,将有利于新天药业进一步整合汇伦医药的研发及市场资源,提升公司的综合研发、经营能力及行业影响力,形成现代创新中药+高品质创新化药的业务协同效应,通过集中各种优势资源,实现各业务板块资源共享、协同发展。

公司今年业务已经走出低谷。公司自 2022 年底开启了研产销体系“降本增效”改革,多维度、多层次的实现成本费用控制、提高经营效率。历经一年多的时间,公司体系“降本增效”改革已基本完成,各项新的运营体系与管理模式已经开始正常运转并逐步优化,部分阶段性的改革成果也陆续得到了呈现。目前,随着一系列改革措施的推进,公司业务已经走出低谷期,并呈现“环比”稳中有进的回升态势。

此外,公司在研中药新药术愈通颗粒、龙芩盆腔颗粒、苦莪洁阴胶囊等品种目前正在继续推进,经典名方研发顺利进行。

【投资建议】

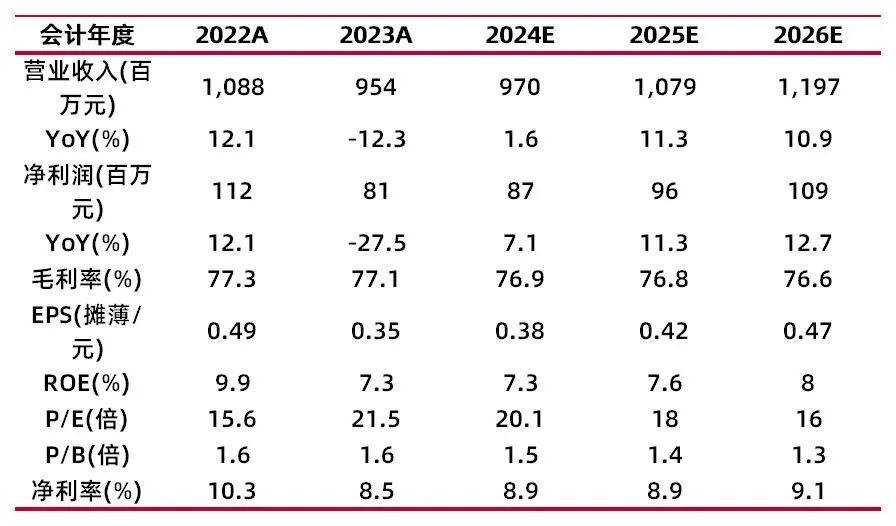

我们认为,公司经营稳定,一系列降本增效改革已经逐步显效,在研品种稳步推进。不考虑并购因素,预计公司2024-2026年营业收入分别为9.70亿元、10.79亿元、11.97亿元,净利润分别为0.87亿元、0.96亿元、1.09亿元,EPS分别为0.38、0.42、0.47元,对应公司7月29日收盘价7.58元, PE分别为20、18、16倍,维持“增持-B”评级。

风险提示:包括但不限于:各种因素导致并购不能重启、并购失败的风险;并购后整合不力的风险;主导产品降价的风险;市场竞争风险;研发失败的风险等。

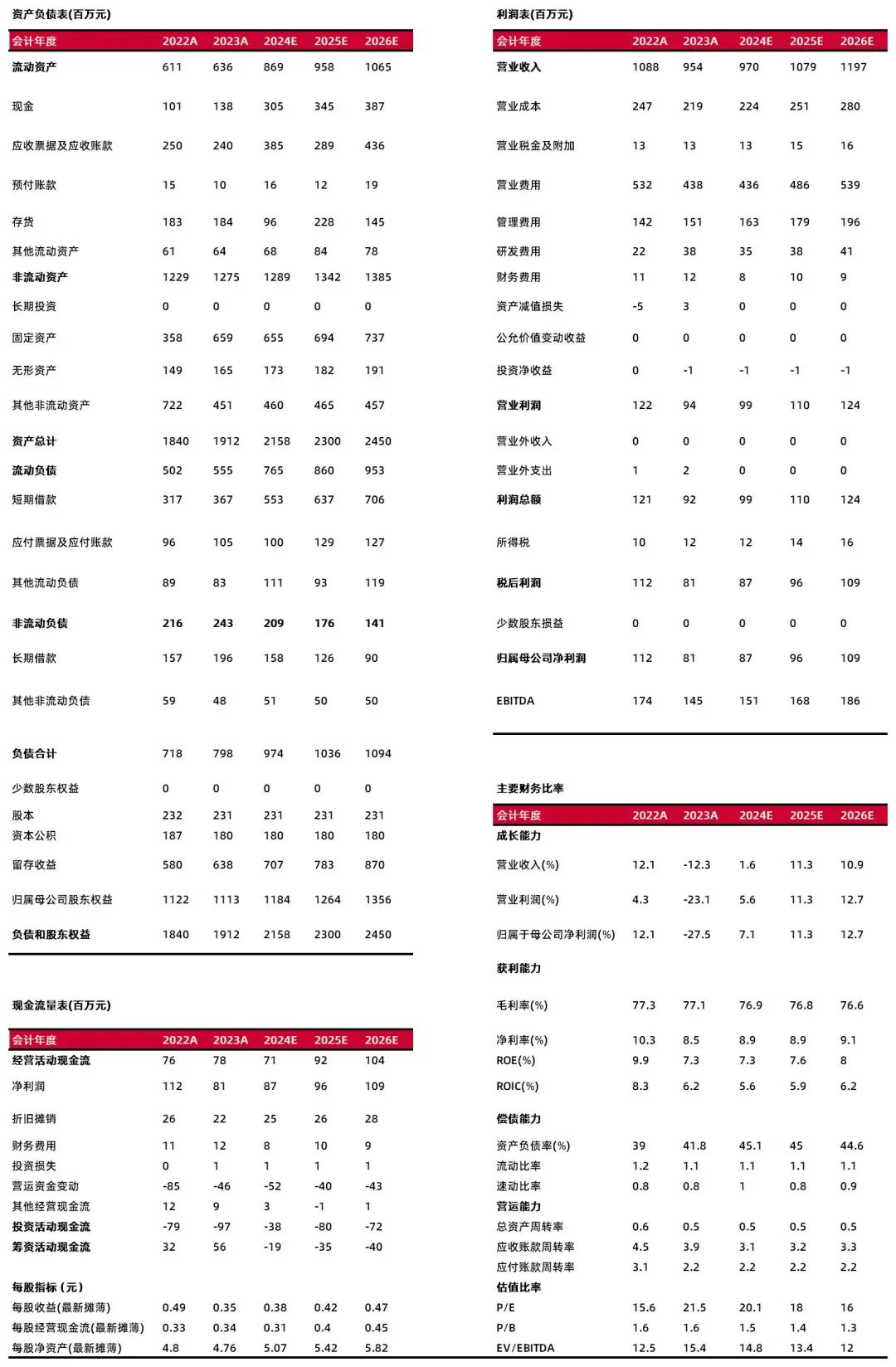

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:魏赟

执业登记编码:S0760522030005

报告发布日期:2024年7月29日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。