美格智能2024年财报亮眼,但毛利率下滑引关注

本文源自:金融界

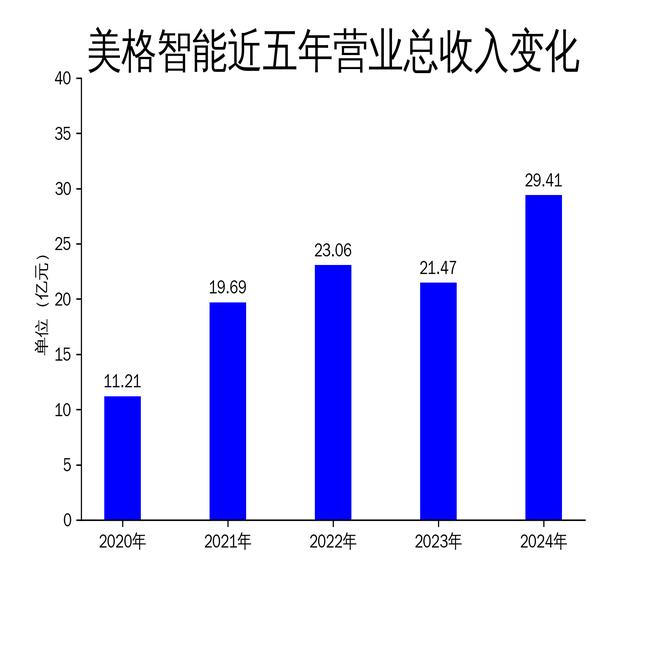

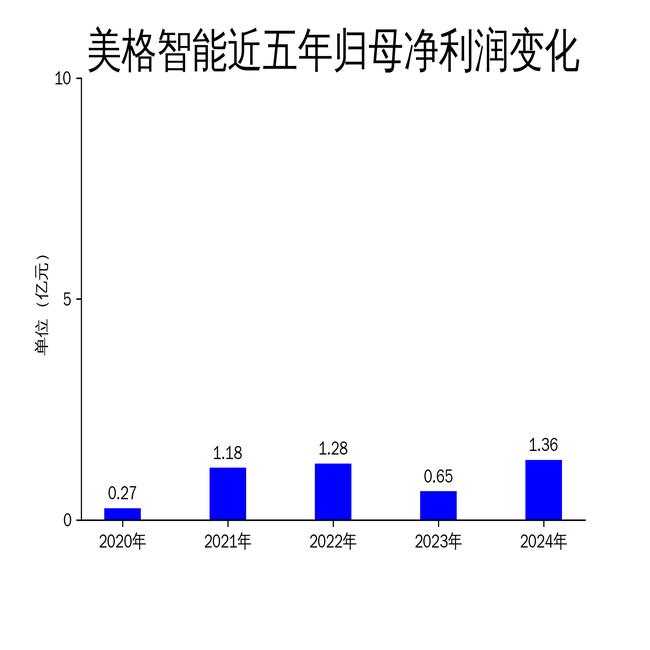

2025年4月27日,美格智能发布2024年年报,公司实现营业总收入29.41亿元,同比增长36.98%;归属净利润1.36亿元,同比增长110.16%;扣非净利润1.27亿元,同比增长243.61%。尽管业绩表现亮眼,但公司整体毛利率从2023年的19.16%下降至17.03%,引发市场关注。

智能模组与高算力模组驱动增长

美格智能的核心业务为无线通信模组和物联网解决方案,其中智能模组和高算力模组成为公司增长的主要驱动力。2024年,公司在5G智能座舱、ADAS辅助驾驶、新零售等垂直应用领域持续提升智能模组产品价值。高算力模组则在机器人、无人机、AR/VR等领域实现广泛应用,尤其是在大模型端侧部署方面取得显著进展。

然而,尽管产品迭代加速,公司毛利率却出现下滑。这主要由于不同毛利率产品结构变化以及美金汇率波动等因素影响。智能模组和高算力模组虽然市场需求旺盛,但竞争加剧和成本压力可能对利润率形成挤压。

研发投入持续加码,但费用控制待优化

美格智能始终坚持研发驱动,2024年研发投入金额约为2.56亿元,研发技术人员占总员工比例高达83.53%。公司在高算力模组、4G/5G智能座舱模组、车规级5G+V2X模组等领域加大投入,进一步巩固技术领先地位。

尽管如此,公司整体费用支出有所增加,研发、销售、管理和财务费用合计支出约3.63亿元,较去年同期增加约0.13亿元。虽然费用占营收比例从16.30%下降至12.34%,但如何在保持高强度研发投入的同时优化费用控制,仍是公司未来需要面对的挑战。

海外市场拓展成效显著,但现金流压力凸显

2024年,美格智能海外市场实现营收8.03亿元,同比增长22.40%,在金融支付、物流、工业自动化等领域持续拓展。公司通过定制化产品和战略合作,逐步渗透全球头部运营商体系,海外业务毛利率持续高于国内业务。

然而,公司经营活动产生的现金流净额约为-1.30亿元,主要原因是给予车载、海外行业客户等头部客户较长的信用期,导致期末应收账款余额较大。随着销售规模扩大,现金流压力可能进一步加剧,公司需在扩大市场份额与优化现金流管理之间找到平衡。

总体来看,美格智能在2024年取得了显著的成绩,但毛利率下滑、费用控制及现金流压力等问题仍需引起重视。未来,公司如何在技术创新与市场拓展的同时,提升盈利能力和运营效率,将是其持续增长的关键。