深圳美格智能通过港交所聆讯,A+H再添一例

DoNews2月12日消息,2月11日,港交所官网显示,美格智能技术股份有限公司(简称“美格智能”)通过港交所聆讯。独家保荐人为中金公司。

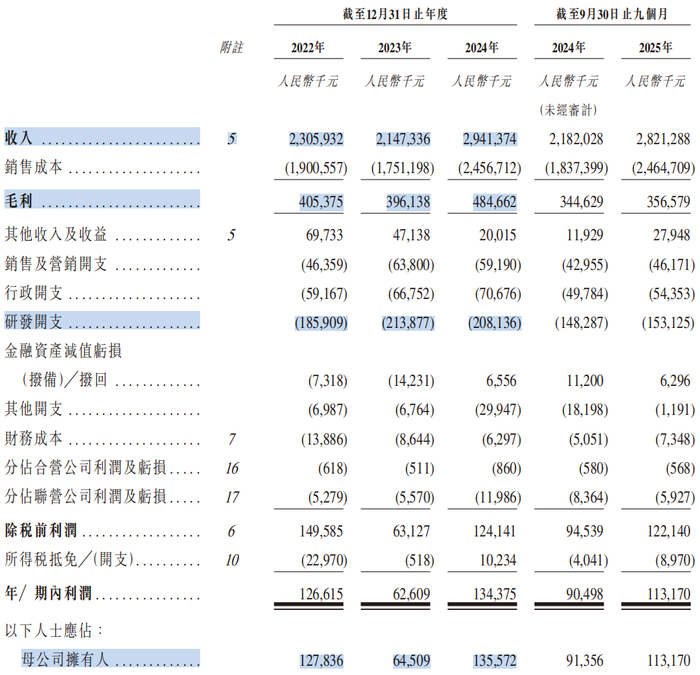

美格智能设立于2007年4月,注册地址位于广东深圳,公司为无线通信模组及解决方案提供商,以智能模组(尤其是高算力智能模组)为核心。2024年度,公司实现营业收入29.41亿元,归母净利润1.36亿元。

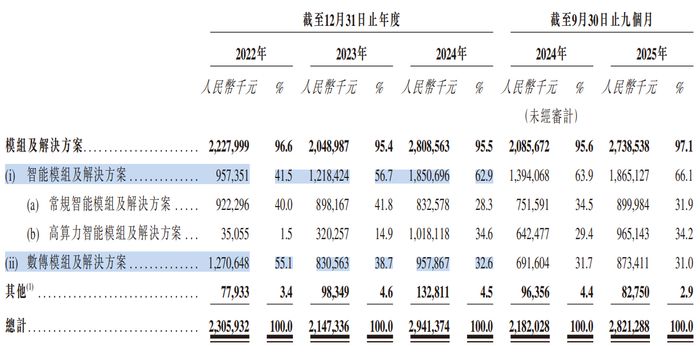

美格智能的主要产品为无线通信模组及解决方案,分为两大类别:一是智能模组及解决方案:具备SoC处理器和智能操作系统。分为常规智能模组(算力低于8TOPS,侧重多媒体及定制化软件)和高算力智能模组(算力等于或高于8TOPS,侧重复杂算法及端侧AI应用)。二是数传模组及解决方案:侧重数据的安全传输与高吞吐量交换,不具备智能操作系统。公司收入构成按产品分类如下:

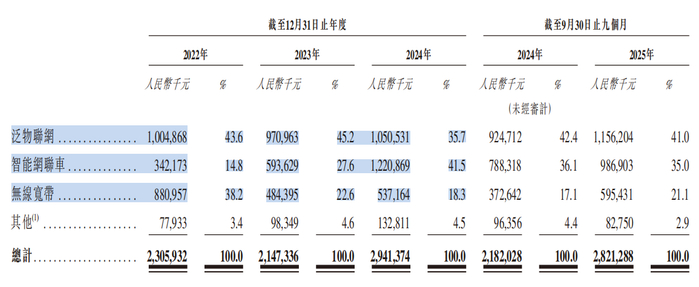

公司产品主要应用领域包括:(1)泛物联网:智慧零售(POS机)、物流(5G条码扫描器PDA)、工业物联网(工业AIBox)等。(2)智能网联车:智能座舱、车载通信终端(T-Box)等。(3)无线宽带:移动WiFi终端(Mi-Fi)、固定无线接入终端(CPE)等。此外,公司还积极拓展机器人、AR/VR眼镜、边缘服务器等新兴端侧AI应用。公司收入按应用领域分类如下:

公司客户主要为直客(占2024年收入的94.7%),包括汽车制造商及一级供应商、物联网设备制造商、电子及智能硬件制造商等;少部分通过经销商进行销售。

市场份额及排名方面,以2024年按业务收入计算,美格智能在全球无线通信模组市场排名第四,市场份额6.4%;在全球5G车载模组市场排名第一,市场份额35.9%;在全球高算力智能模组市场排名第一,市场份额29.0%;在全球常规智能模组市场排名第三,市场份额15.1%;在全球数传模组市场排名第五,市场份额2.8%。

2022年至2024年,公司实现营业收入23.06亿元、21.47亿元和29.41亿元;归母净利润1.28亿元、0.65亿元和1.36亿元;毛利率为17.6%、18.4%和16.5%。

2023年公司归母净利润同比下降50.6%,主要原因系:(1)数传模组及解决方案销量减少导致收入下降;(2)为拓展海外市场,向业务咨询合作伙伴支付的销售服务费增加,导致销售及营销开支增加;(3)研发人员平均薪酬提高及折旧摊销增加,导致研发开支增加。