中大力德 | 2025年中报点评:业绩稳健增长,看好机器人精密减速机业务成长性

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天18151137679/黄瑞/谈沂鑫/陶泽13156381006

投资评级:增持(维持)

1业绩稳健增长,海外业务加速扩展

2025年上半年公司实现营收5.16亿元,同比+2.08%;实现归母净利润0.46亿元,同比+6.50%;实现扣非归母净利润0.38亿元,同比+5.35%。公司经营状况呈现稳健发展态势。分业务看,2025年上半年减速电机业务实现营收1.91亿元,同比+15.89%,表现强劲;精密减速器和智能执行单元业务分别实现营收1.16亿元和1.99亿元,同比分别-8.55%和-3.63%。分地区看,2025年上半年国内收入4.63亿元,同比-3.10%;海外收入0.53亿元,同比大幅增长+92.34%,主要得益于传统交直流减速电机产品得到进一步稳固拓展,同时高精度减速机、机器人产品在海外市场也得到明显拓展,另外公司加大海外专业性展会参展频率,提升公司品牌知名度。

单Q2看,公司实现营业收入2.86亿元,同比+0.99%;归母净利润0.29亿元,同比+6.66%,扣非归母净利润0.26亿元,同比+11.30%。

2综合毛利率显著提升,期间费用有所增加

2025年上半年公司销售毛利率为27.74%,同比+3.20pct。综合毛利率提升主要系高毛利率的海外业务(25H1毛利率48.40%)收入占比提升及各产品线毛利率均有改善。分产品看,2025年上半年减速电机毛利率为32.01%,同比+5.35pct;精密减速器毛利率为23.60%,同比+2.22pct;智能执行单元毛利率为27.04%,同比+1.69pct。2025年上半年公司销售净利率为8.96%,同比+0.36pct。

2025年上半年公司期间费用率为17.26%,同比+2.12pct。销售/管理/财务/研发费用率分别为4.14%/6.80%/0.48%/5.85%,同比分别+0.56pct/+1.46pct/+0.13pct/-0.02pct。其中25H1财务费用同比增长40.63%主要系本期汇兑损失增加所致。

3迈向机电一体化,拓展人形零部件业务

1)迈向机电一体化:公司专注于减速器、减速电机等核心零部件的生产研发,数十年来凭借行业领先的研发设计能力、制造工艺和质量管控,形成了减速器、电机、驱动器一体化业务平台,能够为客户提供丰富的动力传动与控制应用解决方案。

2)立足减速器,拓展人形零部件业务:公司深耕精密减速器行业,同时具备行星减速器、谐波减速器和RV减速器生产能力,具有深厚的生产研发经验。2023年4月,公司召开董事会审议变更募集资金用途事项,新增“智能执行单元及大型RV减速器生产线项目”,合计投入资金1.75亿元。产能规划有序推进,积极推进人形机器人零部件布局。

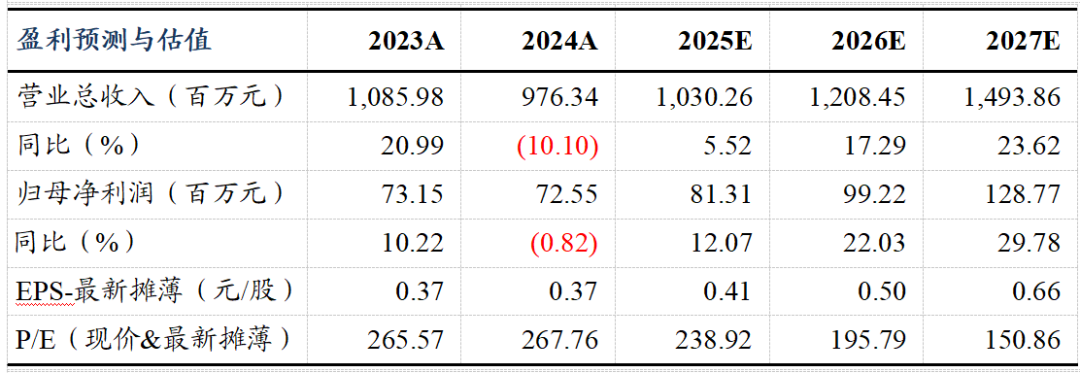

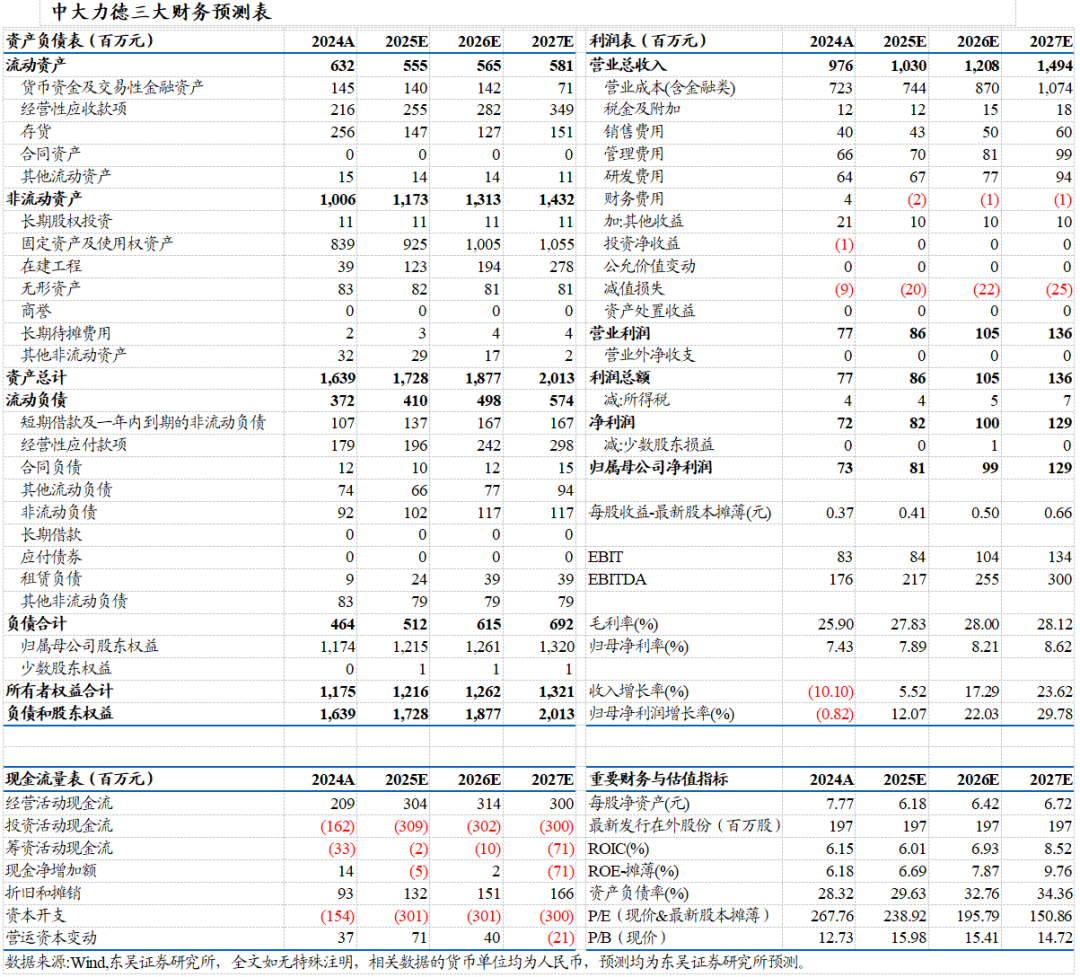

盈利预测与投资评级

我们维持公司2025-2027年归母净利润预测为0.81/0.99/1.29亿元。当前市值对应PE分别为239/196/151倍,考虑公司同时拥有行星减速器、谐波减速器、RV减速器等人形机器人核心零部件,具有较强稀缺性,维持公司“增持”评级。

风险提示

丝杠产品研发不及预期,人形机器人量产进度不及预期,宏观经济风险

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名