研发投入8371万!三友医疗净利同比涨4倍多,获FDA认证

最近骨科公司年度快报陆续出来,三友医疗也成了焦点:2025年业绩快报亮出净利暴涨451.85%的成绩,3月4日又官宣控股公司Implanet的3D打印腰椎椎间融合系统拿下美国FDA认证,海外布局再提速。

而三友医疗的强势爆发,也让春立医疗、威高骨科等头部企业的亮眼表现更具说服力,骨科行业全面复苏的信号,已经格外清晰。

聊这件事,不是单纯吹捧三友医疗的业绩,毕竟企业短期盈利起伏是行业常态。

真正值得关注的是,三友医疗的逆袭和骨科行业的集体回暖,背后是集采后时代,国产骨科企业走出价格战阴霾、向创新和全球化转型的必然趋势。

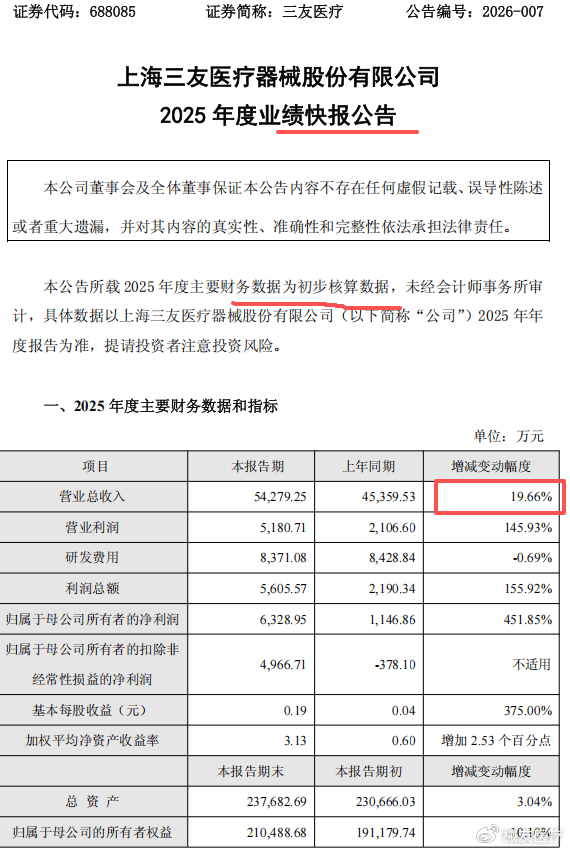

现在看三友医疗的数据:2025年营业总收入54279.25万元,同比增19.66%;归母净利润6328.95万元,同比大增451.85%;

扣非净利润从2024年的-378.10万元,扭亏为盈至4966.71万元,基本每股收益也从0.04元涨至0.19元,涨幅375%。

三友医疗为啥能有这么亮眼的数据?

首先,集采红利终于从“阵痛”变成“实利”。

集采“以价换量、优化格局”,淘汰无技术、无规模、无渠道的中小企业,让头部企业凭借优势把产品铺向基层市场。

三友医疗作为脊柱耗材龙头,借着集采推进渠道下沉和终端扩展,激活了原本被价格门槛挡住的基层需求,脊柱耗材销量稳步增长;而行业集中度的提升,也让它顺势拿下更多市场份额。

其次,并购并表补齐短板,重构了利润结构。

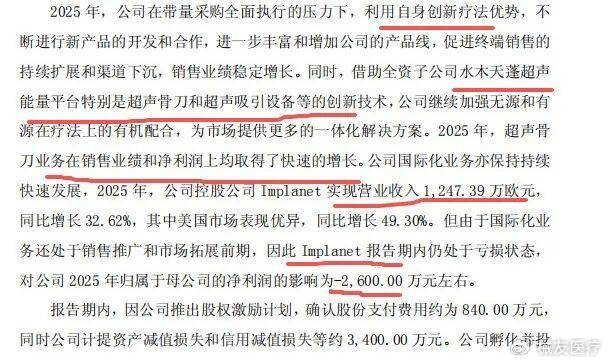

2025年三友医疗完成水木天蓬100%股权收购并并表,从“单一无源耗材”,变成“无源耗材+有源设备”的一体化解决方案提供商。水木天蓬的核心产品超声骨刀,技术壁垒高、受集采冲击小、毛利高,2025年合并层面收入同比增38.85%,该业务更是实现销量和净利润双高增。

这也让三友医疗摆脱了单纯“走量”的盈利模式,靠高附加值产品提升利润,真正跳出了价格战。

研发不松懈。

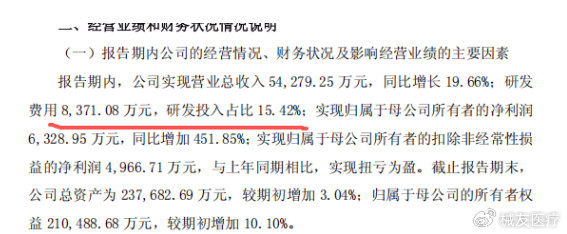

很多人以为集采后企业会砍掉研发,三友医疗却反其道而行之,2025年研发费用8371.08万元,研发投入占比15.42%,与上年基本持平。

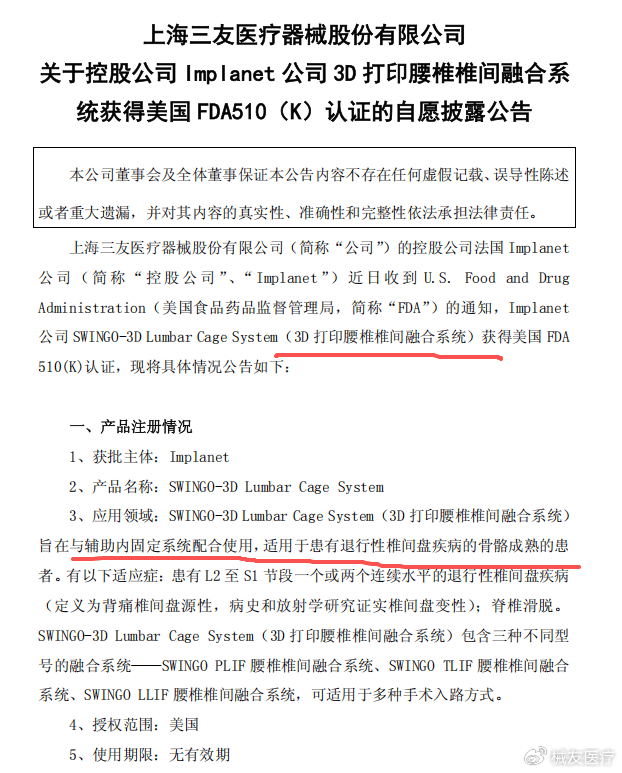

这份坚持也换来了实际成果,此次拿下FDA认证的3D打印腰椎椎间融合系统,就是核心研发成果之一。

这款产品以自主研发的3D打印金属增材制造椎间融合器为基础,仿生骨小梁结构骨融合效果更好,还能高度定制化、适配多种手术入路,更能和此前获批的JSS脊柱系统配合使用,直接完善了国际产品线。

而这份FDA认证的含金量,无需多言。

此前国产骨科产品想进欧美高端市场难如登天,三友医疗接连拿下两款产品的FDA认证,标志着其海外技术输出战略落地,也让国产骨科品牌在全球市场有了一席之地。

即便目前Implanet还处于海外拓展前期,2025年对三友医疗归母净利润还有约-2600万元的影响,但美国市场营收49.30%的同比增速,已经印证了海外高端市场的巨大潜力,此次3D打印产品获批,更是为海外业务爆发按下了加速键。

骨科行业全面复苏

春立医疗2025年营收同比增29.52%、净利翻倍,国产关节产品市占率持续提升;威高骨科凭借完善产品线,保持营收净利稳步增长;大博医疗预计净利增长超60%,凯利泰更是从亏损扭转为盈利。

一众头部企业的业绩回暖,集采进入“价稳量升”阶段,行业最大不确定性出清;国产替代从“本土替代”向“全球引领”迈进。

而骨科行业的全面复苏,也只是一个开始。随着国产技术的不断进步,海外市场的持续开拓,国产骨科品牌必然会在全球市场占据更重要的位置,这才是最值得我们期待的事。

注:以上内容仅供参考,不构成投资建议,本文中对官方政策的相关解读,仅代表本平台观点,内容以官方文件为准。