部分订单阶段性减少,铭普光磁上半年净利同比大幅下降958%

南方财经全媒体记者程浩 东莞报道

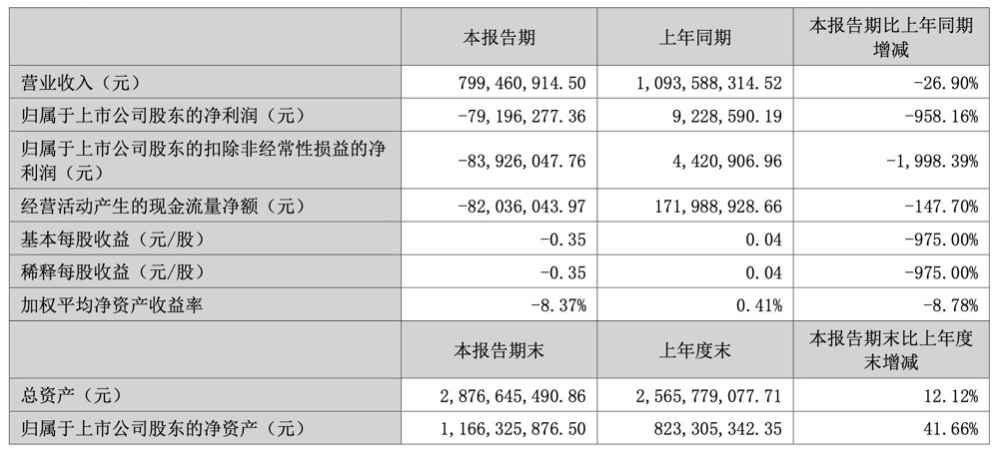

8月19日晚间,铭普光磁发布了2024年半年度报告。报告显示,公司上半年实现营收7.99亿元,同比下降26.90%;归属于上市公司股东的净利润亏损7920万元,同比下降958.16%。

公告显示,上半年由于受市场环境变化,铭普光磁部分订单阶段性减少,行业竞争不断加剧,新引入的产品尚未形成规模贡献,导致公司营业收入有所减少,归属于上市公司股东的净利润同向下降。而铭普光磁重点布局的数通光模块业务仍处于上升阶段,研发与产能投入进一步加大,受测试周期和市场需求影响,短期内盈利能力有限。与此同时,To C业务推广费用增加也在一定程度上影响了公司上半年的净利润。

订单阶段性减少影响净利润

公开资料显示,铭普光磁成立于2008年6月25日,注册资本为2.12亿元,主要从事磁性元器件、光通信产品、各类电源产品等研发、生产及销售。

报告期内,公司营业总收入为7.99亿元,较去年同报告期营业总收入减少2.94亿元,同比下降26.90%。归母净利润为-7919.63万元,较去年同报告期归母净利润减少8842.49万元。经营活动现金净流入为-8203.60万元,较去年同报告期经营活动现金净流入减少2.54亿元。

在7月11日发布的2024年半年度业绩预告公告中,铭普光磁将净利润为负值原因归为以下几个方面。

报告期内,受市场环境变化,铭普光磁部分订单阶段性减少,行业竞争不断加剧,新引入的产品尚未形成规模贡献,导致公司营业收入有所减少,归属于上市公司股东的净利润同向下降。

从产品来看,磁性元器件、光通信产品、电源适配器、通信供电系统设备等产品销售收入均同比下降超20%。其中,磁性元器件产品今年上半年销售额为4.193亿元,较去年同报告期销售总额减少2.053亿元,同比下降32.87%。

光模块新业务短期内业绩贡献有限,也是影响铭普光磁业绩的重要因素之一。铭普光磁目前在积极紧张地布局光通信之数通光模块业务,在研发与产能方面提升了投资速度,但因为公司在该领域的影响力较弱,叠加数通光模块本身要求较长的测试周期,与客户接洽后难以即刻获取大批量订单形成规模效应,所以在小批量交货的模式下产品成本偏高,对盈利能力造成了一定影响。

同时,铭普光磁为了紧抓行业发展机会,在数通光模块业务领域需要加速获取与客户合作的机会,采用了“适当调整报价让利客户,以良好的产品与服务口碑进一步拓展合作空间”这一策略。采用该策略的优势在于抢先获得行业机会,劣势为低价低毛利率造成公司盈利能力有限。

此外,铭普光磁近年从单一To B业务向“To B+ To C”双业务战略转型,公司To C业务初步发展阶段,为提升品牌形象及新业务推广,期间费用增加。

公告显示,在铭普光磁半年报“销售费用”一栏中,本报告期内销售费用为4935.3万,而去年同报告期销售费用为3529.2万,同比增加39.84%,变动原因主要系广告宣传费增加所致。

加码数通光模块新业务

数通光模块业务是铭普光磁近年来重点布局的产业领域之一。公告显示,近年来,在AI浪潮奔涌袭来的当下,铭普光磁依托自身能力优势和技术内核,持续在光模块领域纵深突破。

公告显示,铭普光磁正推动产品向小型化、低功耗、大容量方向发展,为数据中心客户提供40G、100G、200G和400G的全系列高速光模块,并且最新硅光800G DR8光模块Demo已经于2024 年3月通过行业测试标准;为电信设备商客户提供4G和5G网络承载传输的光模块;以及固网接入FTTX 应用光模块,已成功研发了25G/50G PON ONU、FTTR相关产品。

报告期内,铭普光磁积极调整战略,增加光通信业务的投资,将湖北制造基地作为数通光模块业务的重要制造基地,建设相关产线,进一步提高生产供应能力。为了满足部分海外客户对光模块、光器件的需求,铭普光磁的越南海外制造基地已完成了装修工程并顺利进入了试产阶段。

今年上半年,铭普光磁积极创新商业模式,开拓市场延伸业务版图。2024年2月,铭普光磁在新加坡设立了全资孙公司,以新加坡为战略中心,进一步拓展东南亚地区的市场,聚焦大客户并优化大客户的服务体系与流程,同时,铭普光磁密切关注市场的最新动态和发展趋势,以便能够预见并提前布局对关键新客户的开发。通过创新商业模式,打造成功的国际化路径,扩大海外业务,增强公司的国际竞争力。

南方财经全媒体记者了解到,未来铭普光磁将继续聚焦主营业务,深耕细分市场,依据客户需求和市场变化,有选择性地拓展上下游产业链,打造更加完善的产业生态,以实现可持续发展。