套现6469万元!庄园牧场二股东首次减持,公司预亏幅度虽收窄仍未扭亏

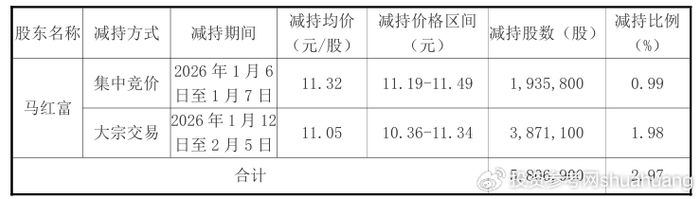

2 月 6 日晚间,庄园牧场(002910)发布公告披露,公司持股 5% 以上股东、董事马红富的减持计划已完成,在 2026 年 1 月 6 日至 2 月 5 日这一个月的时间里,其合计减持公司股份 580.69 万股,占公司总股本的 2.97%,此次减持后马红富的持股比例降至 13.50%,持股数量为 2639.05 万股。经计算,此次减持马红富合计套现约 6469 万元,而这一减持行为的发生,距其相关股份解除质押仅过去一个多月,解质押后便火速离场的操作,也让这家西北乳企再度站上资本市场的聚光灯下。与此同时,庄园牧场刚刚披露的 2025 年业绩预告显示,公司净利润仍预计处于亏损状态,最高亏损额达 7500 万元,尽管亏损幅度较上年大幅收窄,但业绩承压背景下的股东减持,还是让市场对公司的发展前景产生了诸多关注。

从此次减持的具体操作来看,马红富采用了集中竞价与大宗交易相结合的方式,其中通过集中竞价减持 193.58 万股,减持均价为 11.32 元 / 股,价格区间在 11.19-11.49 元 / 股;通过大宗交易减持的股份数量更多,达 387.11 万股,均价为 11.05 元 / 股,价格区间在 10.36-11.34 元 / 股。事实上,马红富的此次减持早有预告,早在 2025 年 12 月 11 日,公司便发布了其减持计划预披露公告,公告显示马红富计划在 2026 年 1 月 6 日至 4 月 3 日期间,通过集中竞价及大宗交易方式合计减持不超过 580.70 万股,占公司总股本的 3.00%,而此次其实际减持的股份数量与计划上限几乎持平,精准完成了减持计划,这也是其作为公司第二大股东的首次减持。

值得注意的是,马红富的减持与股份解质押存在着紧密的时间关联。2025 年 12 月 10 日,庄园牧场曾发布公告,称马红富所持有的 586.7 万股股份已于 12 月 8 日解除质押,这部分股份占公司总股本的 3%,而在此次解质押之前,马红富的质押股份数高达 3218.8 万股,占其所持股份比例的 99.97%,几乎将自身持有的全部股份进行了质押。对于此次减持,公司在公告中称其原因为马红富自身资金需求,而从公开的公告数据中,也能清晰看到其面临的资金链压力。截至目前,马红富仍有 2632.10 万股股份处于质押状态,占其当前持股比例的 81.75%,同时还有 1719.74 万股股份被司法冻结,占其持股的 53.41%,股权质押与司法冻结的双重压力之下,其还因未完成业绩承诺,有 1360.55 万元的补偿款处于逾期未支付的状态,多重资金问题交织,也让此次减持套现成为其缓解自身资金困境的重要举措。

作为西北地区乳制品行业的代表性企业,庄园牧场素有 “西北乳王” 之称,公司于 2017 年在深交所上市,主营业务覆盖乳制品和含乳饮料的生产、加工、销售及奶牛养殖业务,核心产品包括巴氏杀菌乳、灭菌乳、调制乳、发酵乳等,凭借着区域优势,公司在西北乳制品市场占据着一席之地。但上市之后,公司的业绩表现却未能保持稳定,反而逐渐陷入亏损的 “泥潭”,2023 年,庄园牧场迎来了上市以来的首次亏损,自此开启了持续亏损的发展阶段。2024 年,公司的经营业绩进一步下滑,全年实现营业收入 8.90 亿元,较上年同比下降 6.87%;归母净利润为 – 1.66 亿元,同比大幅下降 104.00%,营收与利润的双降,让公司的经营发展面临着不小的挑战。

尽管业绩持续承压,但庄园牧场在 2025 年的经营中也展现出了积极的改善态势。1 月 26 日,公司发布 2025 年业绩预告,预计全年归属于上市公司股东的净利润亏损 5300 万元至 7500 万元,相较于 2024 年 1.66 亿元的亏损额,亏损幅度显著收窄;扣除非经常性损益后的净利润预计亏损 7700 万元至 9900 万元,同样较 2024 年 1.79 亿元的亏损额大幅收窄,业绩减亏的趋势十分明显。对于此次业绩改善,公司表示主要得益于全方位的成本费用管控与积极的市场拓展举措,在乳制品行业整体竞争加剧、成本高企的背景下,公司通过精细化运营,实现了经营状况的逐步向好。

在成本管控方面,庄园牧场实施了全产业链的成本管控策略,从上游养殖到下游生产双向发力压缩成本。养殖端,公司依托业务精益化管理及团队标准化运营,不断摊薄养殖环节的单位成本,提升养殖效率;生产端,通过推进智能化改造、优化产能布局,有效压缩了生产环节的单位成本,养殖与生产两端的协同发力,推动了公司整体成本的下行。费用管控层面,公司秉持 “精准投放、从严管控” 的原则,建立起了预算动态监控机制,一方面精简营销支出,让营销资源向核心市场、优势产品倾斜,避免无效投入;另一方面持续优化组织与人员配置,严控非生产性支出,通过一系列举措,实现了运营效率与成本控制的双向提升。

市场开拓方面,庄园牧场也摒弃了以往全面铺展的思路,转而深耕细分市场,打造差异化竞争优势。公司重点布局有机奶、低温鲜奶等高端产品线,契合了当下消费升级背景下,消费者对高品质乳制品的需求;同时创新推进 “共享工厂” 模式,积极开展联名定制业务,不仅拓宽了公司的收入渠道,也让公司的市场抗风险能力得到了进一步增强。此外,非经常性损益也为公司的减亏提供了助力,2025 年公司收到约 2400 万元的政府补助,这部分资金进一步巩固了公司的减亏成效,成为业绩改善的重要推手。

从乳制品行业的整体发展来看,2025 年上市乳企的业绩呈现出明显的分化态势,据行业公开数据显示,2025 年发布业绩预告的 10 家上市乳企中,仅有 3 家预计实现盈利,其余均处于亏损状态,庄园牧场的减亏表现,在行业中属于较为积极的态势。但需要注意的是,公司扣除非经常性损益后的净利润仍预计亏损 7700 万元至 9900 万元,这也反映出公司的主业盈利能力尚未得到根本性改善,高端化布局与成本管控的效果,仍需要时间来进一步检验。而在公司业绩尚未扭亏的背景下,作为第二大股东的马红富解质押后火速减持,不仅反映出股东自身面临的资金链困境,也容易引发市场对公司发展信心的担忧,短期来看,这一行为或对公司的二级市场表现形成一定的影响。对于庄园牧场而言,如何进一步提升主业盈利能力,实现业绩的真正扭亏,同时稳定资本市场信心,成为接下来需要解决的核心问题。

发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/124059.html