【山证电子】深南电路2024年中报点评--业绩创新高,深度受益于AI需求爆发

公司发布2024年半年度报告。2024年上半年公司实现营业收入83.21亿元,同比增长37.91%;实现归母净利润9.87亿元,同比增长108.32%;Q2单季度公司实现营业收入43.60亿元,同比增长34.19%,环比增长10.07%;实现归母净利润6.08亿元,同比增长127.18%,环比增长60.11%。

把握行业结构性机会,各业务订单同比增长。2024年上半年,公司积极把握AI需求爆发,汽车电动化/智能化趋势延续,以及部分领域的需求修复机会,加大市场开发力度,各业务订单同比增长,产能稼动率保持在良好水平,上半年公司实现营收83.21亿元,同比增长37.91%。分业务看:(1)PCB业务:实现收入48.55亿元,占总收入的58.35%,同比增长25.09%,这一增长得益于通信领域高速交换机、光模块产品需求增长,数据中心领域AI加速卡、Eagle Stream平台产品持续放量,汽车电子领域智能驾驶相关高端产品需求稳步增长;(2)封装基板业务:实现收入15.96亿元,占总收入的19.18%,同比大幅增长94.31%,主要得益于新产品和新客户导入;(3)电子装联业务:实现收入12.11亿元,占总收入14.55%,同比增长42.39%,主要得益于数据中心和汽车电子领域的稳定需求增长。

产品结构优化和产能利用率改善驱动公司盈利能力大幅提升。2024年上半年公司毛利率达26.20%,同比提升3.27pcts,净利率达11.86%,同比提升4.01pcts,公司盈利能力大幅提升主因系PCB业务和封装基板业务的毛利率大幅改善。分产品看,封装基板业务的毛利率达到了25.46%,同比增加6.66pcts,系产品结构优化和无锡新工厂顺利爬坡助益;PCB业务毛利率为31.37%,同比增加5.52pcts,原因一是有线侧通信产品占比提升、Eagle Stream平台迭代升级、智能驾驶等相关高端产品需求增长带来的产品结构优化,二是PCB业务产能利用率持续改善。

“3-In-One”战略布局和产能释放助力公司业绩持续增长。公司形成了业界独特的“3-In-One”业务布局,以互联为核心,不断强化PCB业务领先地位的同时,大力发展与其“技术同根”的封装基板业务及“客户同源”的电子装联业务。在PCB领域,AI的加速演进和应用深化,驱动高层数、高频高速、高阶HDI等PCB产品需求的快速增长,公司把握行业结构性机会,持续提升产能利用率,未来泰国工厂产能释放有望带来海外客户收入增长。在封装基板领域,公司凭借技术创新优势,FC-BGA封装基板、FC-CSP封装基板以及射频与存储芯片封装基板等高阶产品研发有序推进,支持封装基板厂导入更多新客户,未来随着无锡新工厂和广州厂产能顺利爬坡,公司利润有望不断增厚。在电子装联领域,公司坚持深耕大客户策略,继续发力数据中心和汽车电子市场,实现持续稳健增长。

【投资建议】

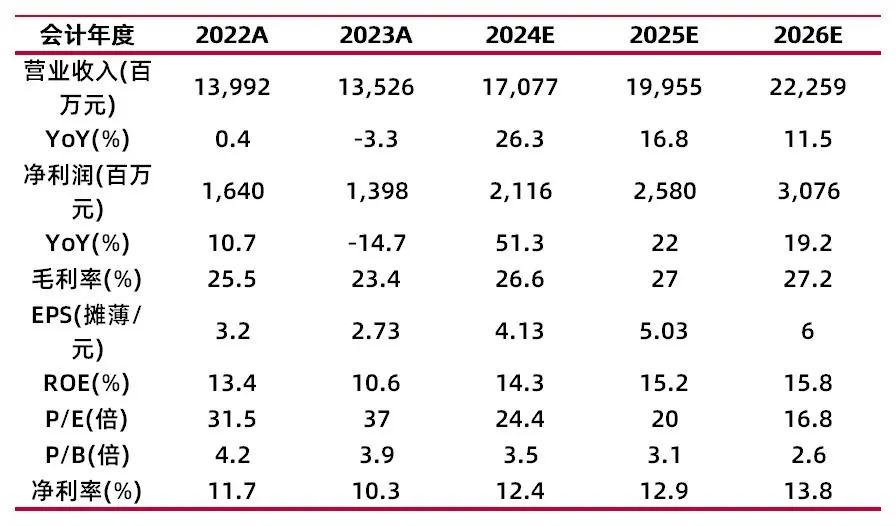

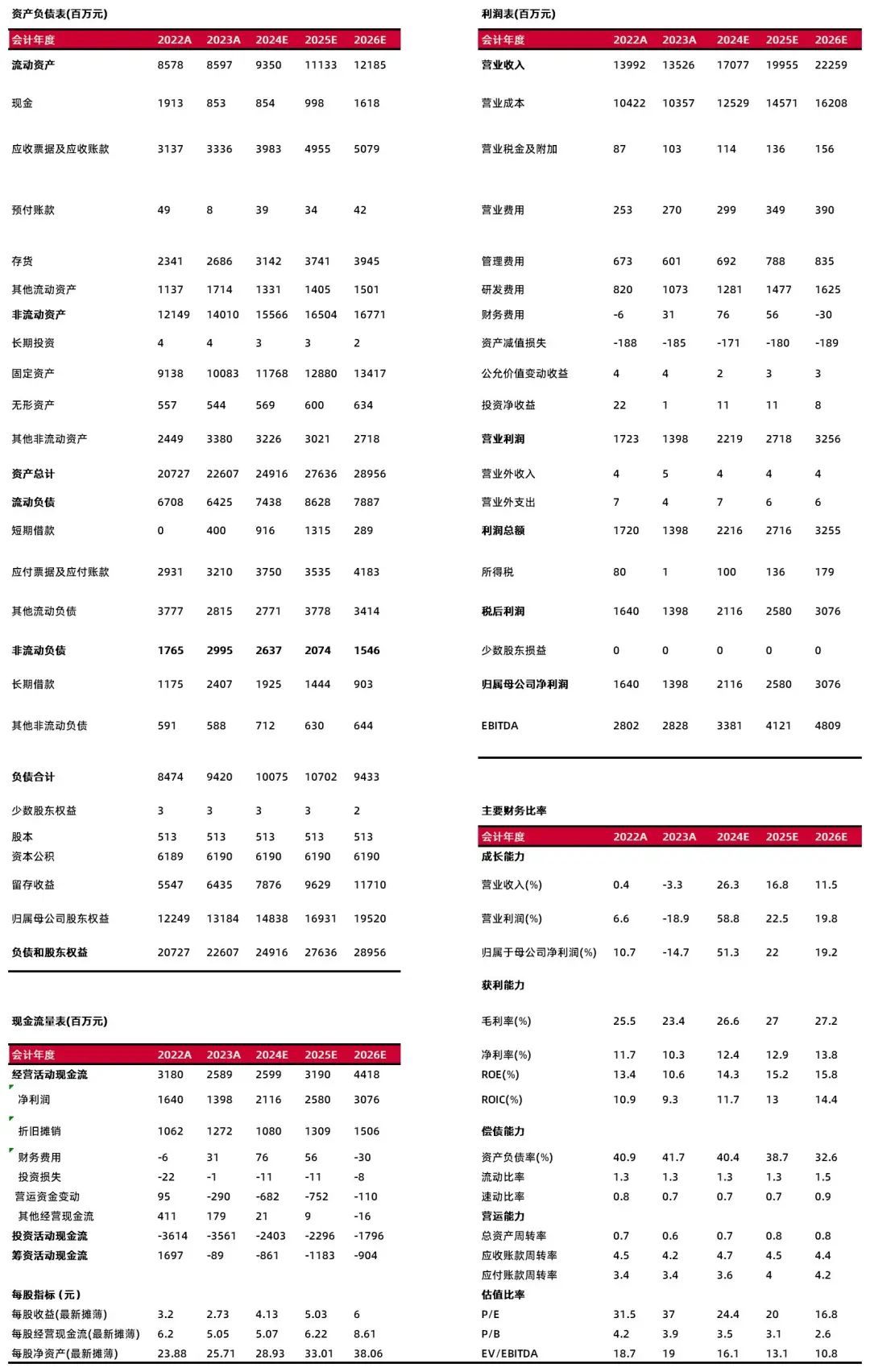

预计公司2024-2026年EPS分别为4.13\5.03\6.00,对应公司2024年8月30日收盘价100.78元,2024-2026年PE分别为24.4\20.0\16.8,公司作为PCB龙头,得益于AI需求强劲,通信领域和数据中心领域的PCB产品加速放量,同时封装基板加速新产品和新客户导入,公司未来业绩有望实现持续高增长,首次覆盖给予“买入-A”评级。

【风险提示】

原材料供应及价格波动风险:公司面临的一个主要风险是关键原材料的供应和价格波动。尤其是铜箔、覆铜板等重要原材料,其价格在过去一年中存在较大波动,直接影响公司的生产成本和毛利率。虽然公司通过签订长期采购合同和优化供应链管理策略来稳定原材料供应,但未来若这些原材料价格进一步上涨或供应紧张,可能会导致公司生产成本上升,对盈利能力产生不利影响。

市场需求波动风险:虽然公司在AI服务器和数据中心领域的订单表现强劲,但这些市场的需求具有一定的周期性。如果未来全球经济增长放缓或相关技术发展方向发生变化,可能会导致下游需求减弱,影响公司的订单量和收入表现。此外,随着市场竞争加剧,客户的采购决策可能更加谨慎,这也可能导致需求的不确定性增加,公司需要密切关注市场变化,并及时调整产能规划和市场策略。

技术研发与创新风险:公司在PCB及封装基板领域的领先地位依赖于持续的技术创新和研发投入。然而,技术研发具有一定的不确定性,特别是在高端封装基板和复杂多层PCB的开发中,新技术的研发周期较长且投入成本较高。如果公司未能如期实现技术突破或新技术未能及时得到市场认可,可能导致研发投入无法收回,从而影响公司的盈利能力。此外,随着行业技术的快速发展,公司也面临着新技术替代现有产品的风险,如何有效应对技术革新带来的市场挑战,是公司未来需要重点关注的问题。

海外工厂建设运营风险:公司基于业务发展需要和完善海外布局战略,推动在泰国投资建设工厂。海外生产运营可能面临法律合规、生产建设、市场客户拓展、供应链配套、管理文化、人力资源等领域的一系列挑战,若不能妥善应对或将对海外子公司的建设以及长期发展产生不利影响。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:高宇洋

执业登记编码:S0760523050002

报告发布日期:2024年9月3日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。