“踩雷”暴雷房企、4年毛利率下滑超14%,蒙娜丽莎盈利能力承压

房地产行业的低迷,预计还会持续影响陶瓷行业的需求与发展。那么,蒙娜丽莎等企业又该如何度过难关?

来源 | 《经理人》杂志全媒体中心

文|全媒体记者 何乐

近两年来,头部房企债务违约危机带来的蝴蝶效应仍在持续影响着各行各业。受房地产行业下行及部分房地产企业公开债务违约、国际局势复杂、能源和原材料价格居高不下等多方面的不利影响,建陶行业面临前所未有的挑战。作为陶瓷行业头部企业,蒙娜丽莎(002918.SZ)2022年的业绩也不尽人意。

近年来,蒙娜丽莎尤其重视工程业务的发展,在“零售+工程”的模式驱动下,公司的销售渠道进一步拓宽。然而,成也萧何败也萧何,随着头部房企爆发债务危机,蒙娜丽莎的房企客户应收账款回款延迟,甚至出现高额坏账,导致公司经营也出现了危机。

工程业务暗藏风险、上市以来首次亏损

蒙娜丽莎始创于1992年,主要从事建筑陶瓷产品研发、生产和销售。公司旗下拥有“蒙娜丽莎瓷砖”、“QD瓷砖”和“美尔奇”三大品牌,主要产品可分为陶瓷砖、陶瓷板、岩板、瓷艺,销售渠道以国内市场为主,国际市场为辅。

2022年财报显示,蒙娜丽莎实现营业收入62.29亿元,同比下滑10.85%;归母净利润亏损3.81亿元,同比下滑221.13%。这也是蒙娜丽莎自2017年上市以来的首次亏损。

对于营业收入下降以及亏损的原因,财报中解释称受房地产下行和调控影响,公司主动收缩部分风险较大的房地产客户订单,销售收入有所下降。另外能源、部分原材料价格上涨,居民消费信心不足,消费降级,公司产品平均销售单价有所下降,生产端和销售端利润空间均被挤压,对盈利造成一定影响。加上部分房地产客户信用风险和预期违约风险进一步扩大,应收账款和应收票据逾期显著增加,预期信用损失较高,公司计提减值相应增加。

实际上,从2021年下半年开始,蒙娜丽莎归母净利润下滑的颓势就初显端倪。2021年第三、第四季度,蒙娜丽莎就出现了增收不增利的现象。归母净利润同比下降16.87%、154.20%,而且,第四季度亏损1.02亿元。到了2022年,蒙娜丽莎的经营业绩并没有好转,甚至全年出现亏损。

从销售渠道来看,蒙娜丽莎的销售模式主要是以“经销业务+工程业务”为主的全渠道销售模式。经销业务通过经销网络渠道直达终端客户,工程模式则通过与工程客户直接签订协议进行销售。据2019年的财报披露显示,蒙娜丽莎与碧桂园、万科、保利、恒大、中海、绿地、融创、金科、中国金茂、世茂等一批大型房地产商保持着合作关系。

2022年,经销渠道和战略工程渠道业务收入分别为30.04亿元、26.24亿元,二者占营业收入比重为57.87%、42.13%。

近年来,蒙娜丽莎十分重视工程业务的发展。工程业务也成为公司收入增长的重要驱动力。2019年至2021年,战略工程渠道的业务收入分别为15.45亿元、21.11亿元、34.16亿元,同比增长率分别为28.10%、36.64%、61.83%。2021年,战略工程渠道的业务收入占营业收入比重为48.90%,与经销渠道收入比重不相上下。

毛利率方面,工程业务的毛利率比经销渠道的要高,2021年至2022年分别为33.55%、26.13%,同期内经销渠道的毛利率为24.86%、21.38%。经计算,前者的毛利率比后者分别高出8.69个百分点、4.75个百分点。由此看来,蒙娜丽莎重视工程业务的发展无可厚非。

然而,成也萧何败也萧何。受疫情冲击以及房地产调控政策影响,不少头部房企陆续被曝出债务违约等暴雷事件,其中不乏公司的重要客户,如恒大、融创、中海、绿地、金科等企业,而蒙娜丽莎的工程业务首当其冲,工程渠道的货款回笼期限被延长,业务收入在2022年同比下降23.18%。

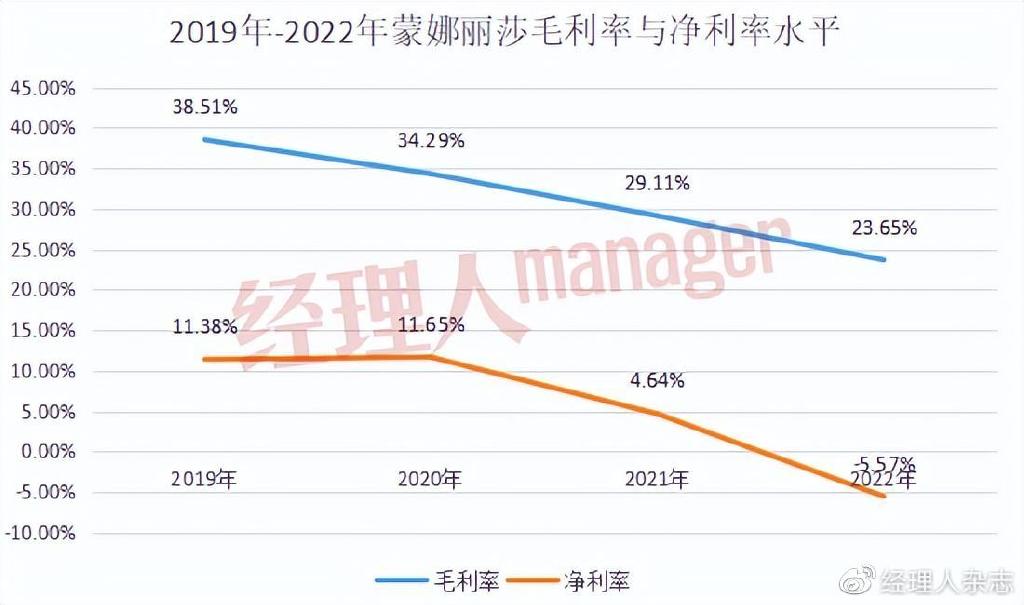

然而,祸不单行,受国内外市场及环保、物流等影响,公司生产所需天然气、煤炭、电力等价格上涨导致公司经营成本攀升,利润空间进一步被挤压。2022年,蒙娜丽莎综合毛利率从2021年的29.11%下降了5.46个百分点至23.65%。拉长时间维度来看,2019年至2020年,公司综合毛利率曾为38.51%、34.29%。

四年时间里,蒙娜丽莎的毛利率下滑了14.86个百分点。可见能源、物流等成本的上升,让公司的毛利率一路下滑。而且,2019年至2022年,蒙娜丽莎的净利率也呈现整体下降趋势,分别为11.38%、11.65%、4.64%、-5.57%。

在一系列因素的综合作用下,蒙娜丽莎的盈利能力呈现下滑迹象。不仅是工程业务出现危机,经销渠道也呈现疲软状态,2022年业务收入同比仅增长0.96%,不到1个百分点。

据统计局数据,2022年,全国房地产开发投资132,895亿元,比上年下降10.0%;其中,住宅投资100,646亿元,下降9.5%。商品房销售面积135,837万平方米,比上年下降24.3%,其中住宅销售面积下降26.8%。显然,房地产行业的低迷,预计还会持续影响陶瓷行业的需求与发展。那么,蒙娜丽莎等企业又该如何度过难关?

应收账款、存货双高,现金流承压

随着房企的债务危机不断,蒙娜丽莎的工程业务面临着回款难风险。2022年,公司应收账款账面余额为15.98亿元,坏账准备余额5.98亿元,账面价值10.00亿元。

实际上,伴随房企债务危机的爆发,蒙娜丽莎的的应收账款就居高不下,坏账计提也随之提高。2021年公司的应收账款账面价值为12.74亿元,比2020年的8.16亿元,增长了56.13%。其中应收账款账面余额为13.86亿元,坏账准备余额为1.11亿元。2022年,坏账计提比例也进一步提高。

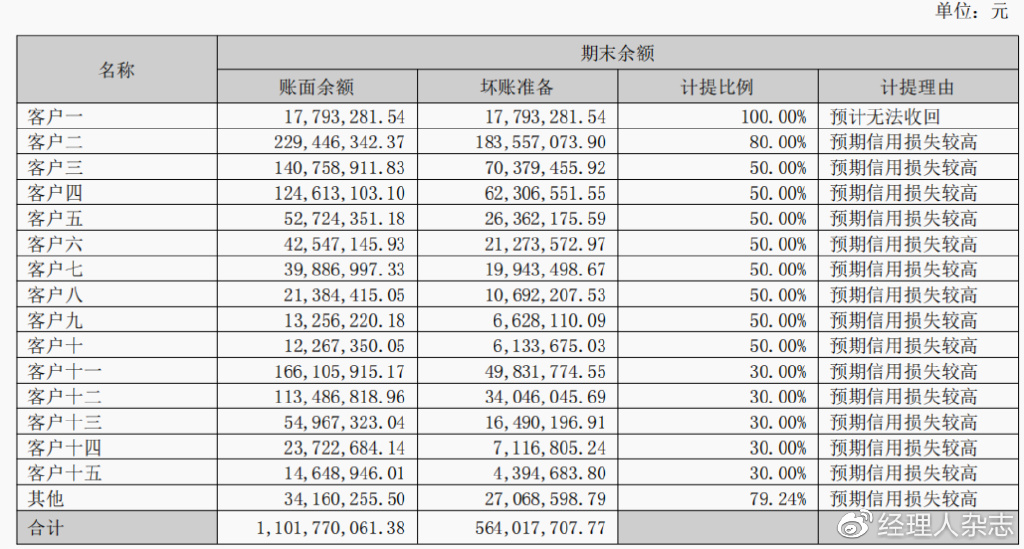

从财报披露的数据来看,蒙娜丽莎对多名客户的应收账款采取了50%以上的计提比例,有的甚至达100%。

由于房企的工程回款延迟,有的房企甚至推出了“以房抵债”的协议。为了回笼资金,蒙娜丽莎不得不接受该协议,截至2023 年 3 月 25 日,公司与房地产公司签订以房抵债协议金额为79,908.04万元,支付房产预付款8,468.13万元,其中已网签合同金额17,928.35万元,但尚未收楼。

伴随行业的不景气,公司的存货也进一步攀升。2019年至2022年,蒙娜丽莎存货规模达10.86亿元、15.13亿元、20.81亿元、18.25亿元。2022年,公司存货跌价准备为8765.84万元,比2021年4445.73万元增长了97.17%。

2022年,蒙娜丽莎因计提应收坏账准备和存货跌价准备,造成资产减值达6.13亿元,占利润总额比重高达138.26%。

不过,值得肯定的是,蒙娜丽莎经营活动产生的现金流净额为6.02亿元,比上一年的-0.84亿元同比增长816.99%,公司经营活动现金流有向好迹象。

另外需要注意的是,同年公司投资活动和筹资活动产生的现金流量净额分别净流出6.89亿元、3.29亿元,这导致了公司2022年现金及现金等价物净增加额为-4.15亿元。

近几年来,蒙娜丽莎的资产负债率也进一步攀升,从2019年的43.58%提高至2022年的65.21%,明显增加了21.63%。

综合来看,在原材料、物流等综合因素影响之下,蒙娜丽莎的利润承压,盈利能力被削弱。另外,受房地产行业下行影响,公司的业务收入遭到了重创,经营压力短期内难以缓解。对于2022年的亏损情况是否会延续到2023年,《经理人》杂志全媒体中心将持续关注。