蒙娜丽莎,营收两连降

近年来,受上游房企“暴雷”影响,瓷砖龙头蒙娜丽莎的日子并不好过。

近日,蒙娜丽莎发布了2023年年报,公司去年实现营业收入59.21亿元,同比下降4.94%;归母净利润2.66亿元,同比扭亏为盈。

除了业绩下滑之外,其在二级市场上的表现也不乐观。蒙娜丽莎股价自2020年中达到48.03元/股的高点后开始下滑,截至2023年4月23日收盘,公司股价报9.73元/股,总市值为40.48亿元,较2020年高点缩水近150亿元。

营收两连降

蒙娜丽莎成立于1998年,2017年于深交所挂牌上市,主要从事建筑陶瓷产品研发、生产和销售。公司旗下拥有“蒙娜丽莎瓷砖”“QD瓷砖”和“美尔奇”三大品牌,主要产品可分为陶瓷砖、陶瓷板、岩板、瓷艺。

其已连续两年出现收入下滑。2022年,蒙娜丽莎实现营业收入62.29亿元,同比下滑10.85%,今年再度下滑了4.94%。

谈及收入下滑的原因,蒙娜丽莎称,经销业务收入增长,而战略工程业务收入下降,使整体营业收入同比有所下降。

蒙娜丽莎的销售模式为“经销业务+工程业务”。经销业务通过经销网络渠道直达终端客户;战略工程模式通过与工程客户直接签订协议进行销售。蒙娜丽莎与万科、保利、碧桂园等近百家房地产商建立了战略合作关系。

现如今,随着房地产行业的持续低迷,公司战略工程模式收入已连续两年降幅超20%。2022年、2023年,蒙娜丽莎战略工程业务分别实现收入26.24亿元、20.94亿元,对应同比减少23.18%、20.21%。

反观经销业务,公司在去年大力加强了拓展C端经销业务,尝试了电商、直播等新兴渠道,使得经销模式收入上涨6.17%至38.26亿元,但仍无法拉平战略工程业务收入的降幅。2023年,蒙娜丽莎经销商渠道占比为64.63%、工程渠道占比为35.37%。

事实上,上市之初,战略工程渠道曾为蒙娜丽莎重要增长引擎。

2019年至2021年,蒙娜丽莎战略工程渠道的业务收入分别为15.45亿元、21.11亿元、34.16亿元,同比上涨36.64%、61.83%。2021年,战略工程渠道的业务收入占营业收入比重为48.9%,与经销渠道收入比重不相上下。

这也对蒙娜丽莎的整体业绩做出了不小的贡献。公司上市之后业绩增长十分迅猛,其营收从2017年的28.9亿元增至2021年的69.86亿元,四年营收复合增长率高达24.7%。

高额的应收账款

2022年蒙娜丽莎还因“踩雷”房地产,全年归母净利润出现亏损。

蒙娜丽莎因当年计提资产及信用减值损失6.13亿元,导致归母净利润亏损3.81亿元。到了2023年,公司计提资产及信用减值损失减少至2.25亿元,其利润也扭亏为盈。

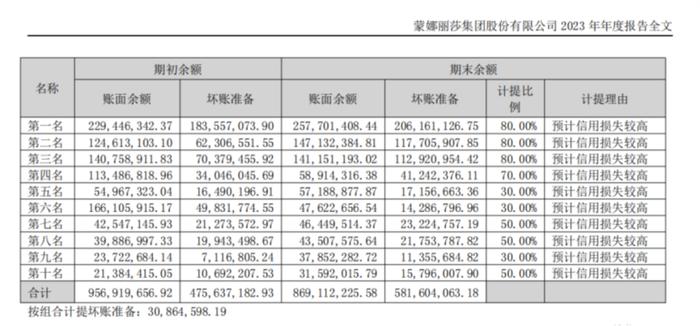

当前,蒙娜丽莎仍存在高额的应收账款。截至2023年底,公司应收账款账面余额为15.66亿元,坏账准备为7.14亿元,账面价值为8.52亿元。据财报信息,蒙娜丽莎对多名客户的应收账款采取了50%以上的计提比例,其均为预计信用损失较高的。

过去几年,蒙娜丽莎与房企联系密切,很多大客户都来自房企,然而受到房地产行业低迷的影响,不少地产商付账困难,公司很大一部分账款难以收回,因此公司也不得不与地产商签订“以房抵债”协议,以此进行“回血”。

因此,蒙娜丽莎也在年报中表示,近年来,受房地产行业下行影响,部分房地产企业资金流动性出现问题,公开债务违约的现象持续增加,逾期违约风险扩大,存在应收账款回收风险。公司对部分房地产客户进行了应收款项抵房,可能存在抵房和处置变现不及预期的风险。

此外,蒙娜丽莎也在缩减工程业务的规模。其在年报中表示,加强对工程业务的风险控制,采取谨慎策略,主动收缩风险业务规模,在充分做好风控的基础上,有选择地加强与优质房地产商的战略业务合作。

从盈利能力来看,2021年、2022年、2023年工程业务的毛利率分别为33.55%、26.13%、31.75%,同期内经销渠道的毛利率为24.86%、21.38%、28.29%。显然,工程业务的毛利率比经销渠道的要高,缩减工程业务对公司整体毛利率也有着不小的影响,同期蒙娜丽莎的毛利率分别为29.11%、23.65%、29.51%,低于同行业的东鹏控股和马可波罗。

如今,房地产行业的低迷,或将继续影响着陶瓷行业的发展,蒙娜丽莎想突破难关所面临的挑战还有很多。

记者:刘星雨

编辑:左宇

责任编辑:毕丹丹