德赛西威无主时代的“三级火箭”,破局车企自研困局?

作者 |言西

当中国车企深陷价格战泥潭时,一家隐形冠军却以26.7%的智驾域控市占率,悄然改写了智能汽车的权力格局。

2024年汽车智能化的战场上,一组数据震撼行业。德赛西威以26.7%的智驾域控份额和16.1%的座舱域控份额,同时登顶中国市场双料冠军。这背后是一场历时十年的精密布局。

第一次跃迁(2012-2017)押注SUV浪潮,为哈弗H6、传祺GS4提供车载娱乐系统,营收突破50亿。

第二次飞跃(2018-2023)拥抱造车新势力,成为英伟达全球唯一大陆Tier1伙伴。

第三次登顶(2024)域控产品年装机量超600万套,单台车配套价值达890元。

“当别人把新势力看作风险时,我们看到的是智能化先锋。”执行副总裁徐建道出关键决策。正是这种超前卡位,使德赛西威朋友圈覆盖理想、小鹏、丰田等30余家车企,2024年新项目订单年化销售额高达270亿元。

年轻舵手的破局之道。

2024年2月,德赛集团恢复10%表决权,公司进入无实际控制人状态。4个月后,70后高大鹏接棒陈春霖出任董事长。这场权力交接的背后,是德赛西威应对行业剧变的战略重构。

拆除金字塔式决策链,成立智能驾驶、智能座舱、网联服务三大事业群。研发团队直通客户,响应速度从周级压缩至小时级。

2025年4月推出的舱驾一体方案,彰显破局智慧。

传统8155+8620芯片组合成本约$120,我们的单芯片方案仅$85。技术总监的对比数据,直击车企成本焦虑。

穿透自研迷雾与价格战。

当车企纷纷举起自研大旗,德赛西威遭遇增长天花板之忧。小鹏自研XNGP智驾系统,理想开发Li OS座舱平台,似乎预示Tier1时代的终结。但财务数据揭示另一番景象。

车企自研经济账。

“二线车企每卖一辆20万的车,利润不到5000元,哪有余力养百人研发团队?”行业分析师点破现实。德赛西威的解法是原子化服务。

向吉利开放AEB算法白盒。为奇瑞提供可二次开发的座舱中间件。给日产定制“半自研”智驾方案。

低价竞争的破局之道则在海外。2024年德赛西威海外毛利率达25.94%,较国内高出6.46个百分点。德国工厂已投产,西班牙基地建设中,50亿海外订单蓄势待发。“欧洲车企更愿为安全冗余付费。”高大鹏在慕尼黑车展上的断言正被验证。

40%增速背后的经营哲学。

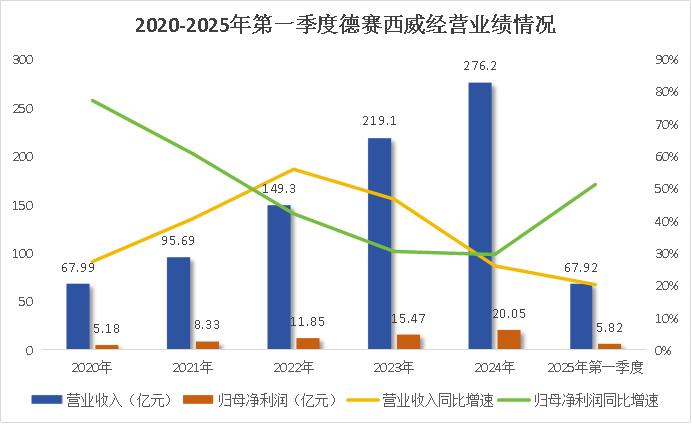

翻开德赛西威财报,一组逆势增长曲线令人惊叹。

营收五级跳2020年67.99亿→2024年276.2亿,CAGR达42.1%。现金流倍增经营现金流净额从8.3亿增至34.7亿,支撑研发投入翻番。订单蓄水池2024年末未交付订单金额相当于全年营收的98%。

更值得玩味的是其研发投入辩证法。

- 2024年研发费率8.7%,超行业均值3个百分点。

- 但单台研发成本反降15%,因域控平台复用率达70%。

“把钢用在刀刃上。”徐建展示的研发矩阵显示:80%资源投向舱驾融合、中央计算等前沿领域。

计算时代的卡位战。

随着电子电气架构从域控向中央计算演进,德赛西威已布下三重先手:

1. 硬件预埋:2025年量产的中央计算平台支持1000TOPS算力冗余。

2. 软件突围:自研的SVAX操作系统通过ASIL-D认证。

3. 生态共建:联合英伟达开发“芯片-系统-云”全栈方案。

“未来的竞争不在单个域控,而在汽大脑的制高点。”高大鹏在内部战略会的讲话,预示着更宏大的布局。当行业聚焦降价求生时,德赛西威将年利润的20%投入下一代架构研发,这种以技术穿越周期的定力,恰是其登顶域控双冠的深层密码。

中国供应链的升维答卷。

德赛西威的崛起,折射出中国汽车产业链的价值重构。1986-2010外资代工厂(西门子/大陆集团控股)。2011-2020技术追赶者(英伟达大陆唯一伙伴)。2021-2030标准制定者(舱驾融合方案引领者)。

当德国大众工程师拆解ID.7的智驾域控模块,发现德赛西威的LOGO与英伟达芯片紧密贴合;当丰田章男询问bZ4X座舱系统供应商,听到“Desay SV”的发音――这些瞬间标注着中国汽车电子的全球化突破。

“无主”非无魂,“低价”不低质。这家37岁的企业正以技术为矛、全球为局,书写Tier1供应商的新范式。不做车企的附庸,而做智能汽车的“神经中枢”设计师。在汽车产业百年变局的十字路口,德赛西威的答卷刚刚翻页。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)