拿下180亿订单,德赛西威,暗藏玄机!

德赛西威,净利润4年来首次下滑!

10月28日,德赛西威发布了2025年三季报。

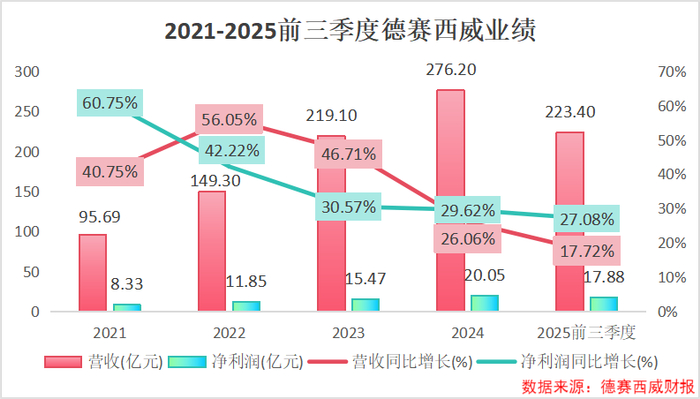

2025年前三季度,德赛西威实现营收233.40亿元,同比增长17.72%,净利润17.88亿元,同比增长27.08%,营收和净利润增速均有放缓。

单看第三季度,公司实现营收76.92亿元,同比增长5.63%,净利润5.65亿元,同比下滑0.57%,这是自2021年第二季度以来,德赛西威首次出现单季度净利润下滑。

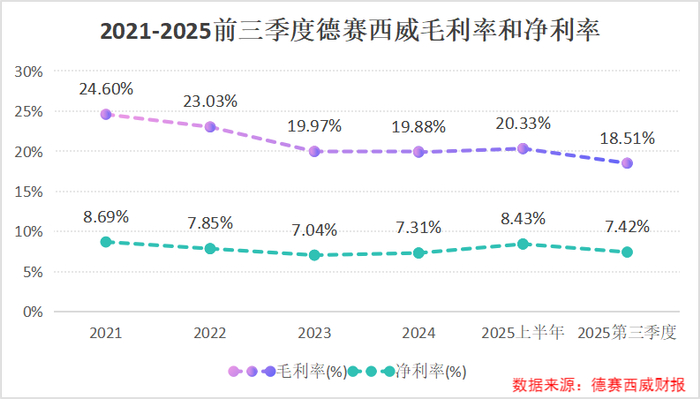

与此同时,公司毛利率和净利率也呈现出下滑趋势。

2025年第三季度,德赛西威毛利率为18.51%,较上半年下降1.8个百分点,净利率为7.42%,较上半年下降1.0个百分点。

单看这些数据,德赛西威的三季报不算好看。

德赛西威业绩承压,盈利能力下降,是面临着什么困境?

分析原因之前,我们先来看一下德赛西威的核心业务。

德赛西威作为一家汽车零部件企业,深度聚焦于智能座舱、智能驾驶和网联服务三大领域,为全球客户提供移动出行整体解决方案和服务。

2025年上半年,德赛西威在智能座舱和智能驾驶域控制器两个市场的市占率分别达到15.2%和26.1%,均居全球第一。

市占率双料第一,并不意味着德赛西威就高枕无忧了。

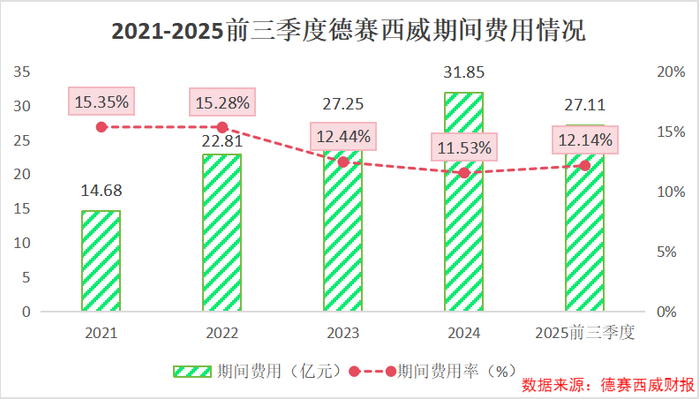

德赛西威面临的一个重要问题就是费用持续上升。

2025年前三季度,德赛西威期间费用达到27.11亿元,期间费用率达到12.14%,较2024年末提升了0.61个百分点,整体受规模效应降低影响有所上升。其中研发费用达到20.03亿元,同比增长21.27%。

聚焦到第三季度来看,公司研发、管理费用率分别为8.79%、2.04%,环比分别上升0.24、0.57个百分点。

一方面,为应对不同企业对于产品技术和平台的要求,德赛西威需要始终保持着高强度的研发投入。

另一方面,汽车零部件行业竞争加剧也使得德赛西威对于大客户产销量的变化异常敏感,业绩容易出现波动。

重重压力下,德赛西威开始寻找第二增长曲线。

要知道,德赛西威在智能座舱和智驾芯片落地应用领域具备系统化的研发及量产经验。

当国内的系统化交付跑通后,德赛西威开始把这套方案复制出去。外溢的两个方向,一个是进攻低速无人车领域,另一个是产品出海。

进攻低速无人车,开辟第二增长曲线

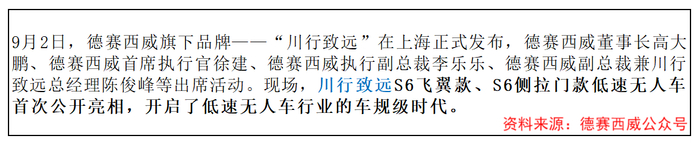

2025年9月2日,德赛西威旗下车规级低速无人车品牌“川行致远”在上海发布,S6飞翼款、S6侧拉门款低速无人车首次公开亮相,开启了低速无人车行业的车规级时代。

首款产品S6实现了六项创新技术的行业首发,体现了川行致远在低速无人驾驶领域的技术领先性与产品创新力。

德赛西威之所以选择了低速无人车,一句话解释就是,产业的商业化前景明朗且公司的技术优势可以实现迁移。

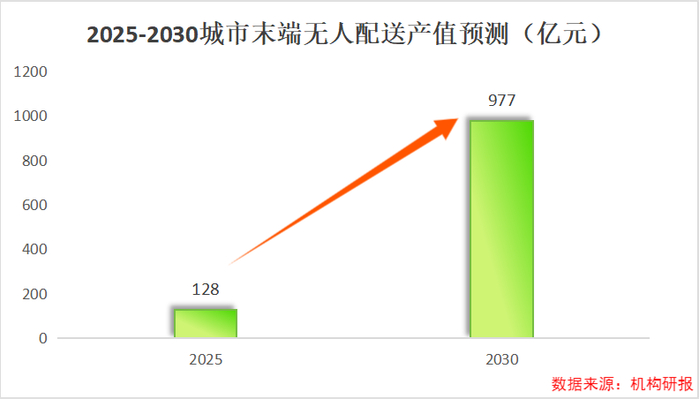

当前,无人配送车产业正迎来前所未有的发展机遇。

根据预测,2025年城市末端无人配送产值将达128亿元,2030年激增至977亿元。

截至2024年,快递物流无人配送车规模化应用已累计超过6000台,为100多个细分场景的用户交付了上亿件订单。

正是基于这一市场洞察,德赛西威选择布局无人车赛道。

而从公司自身层面来看,德赛西威自带的成熟乘用车智能驾驶方案在无人车升级为车规级方案上具备一定的优势。

此次产品落地将是公司将乘用车智驾能力延伸到无人车领域的关键一步。

平台能力外溢:拓展海外市场

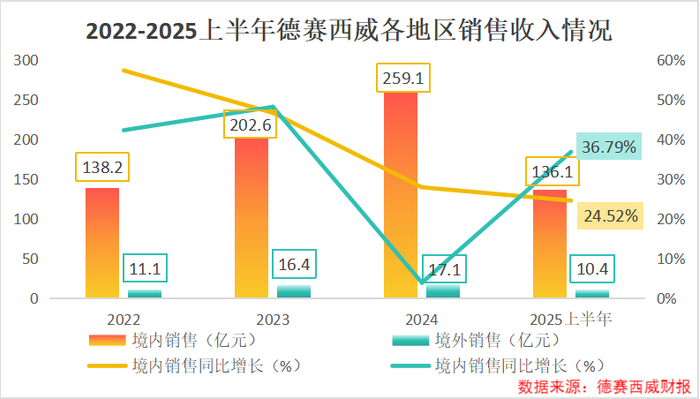

2025上半年,德赛西威实现境外销售10.4亿元,同比增长36.79%,高于境内销售同比增长率12个百分点。

与此同时,境外销售的毛利率达到28.93%,比境内销售毛利率高9个百分点。

拓宽海外市场或许能使德赛西威提升盈利能力,应对短期困境。

事实上,德赛西威早已开始进行海外市场布局,2025年公司全球化战略持续落地。

2025年5月,公司印尼基地开始释放产能;6月,墨西哥蒙特雷工厂顺利达成首个项目量产落地;此外,西班牙智能工厂预计于2025年底竣工,2026年起正式开始量产,将向欧洲地区供应智能座舱及智能驾驶相关产品。

依靠公司技术能力持续提升及全球化布局的深化,海外业务未来有望成为公司业绩重要支撑。

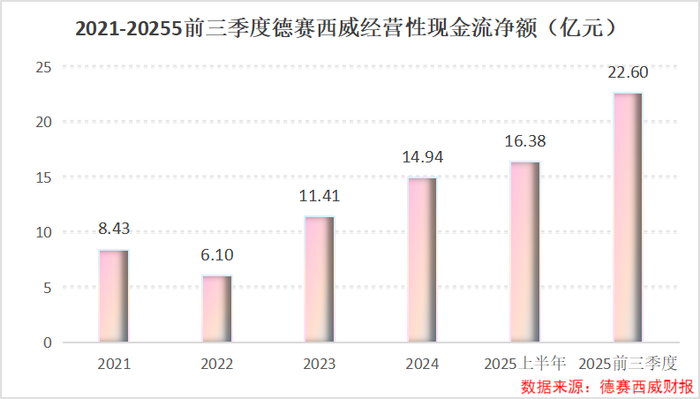

进击低速无人车,开拓海外市场的资金从哪里来,好在德赛西威的经营性现金流持续改善。

2025年第三季度,德赛西威经营性现金流达到22.6亿元,延续同比高增态势,得益于行业反内卷监管与客户结构改善带来的账期缩短,公司下游客户回款明显提升,驱动公司整体现金流情况向好。

现金流的持续改善为研发投入和产能扩张提供资金保障。

再看订单情况。2025上半年公司新项目订单年化销售额超过180亿元,订单金额持续增长也为未来短期内的业绩提供了支撑。

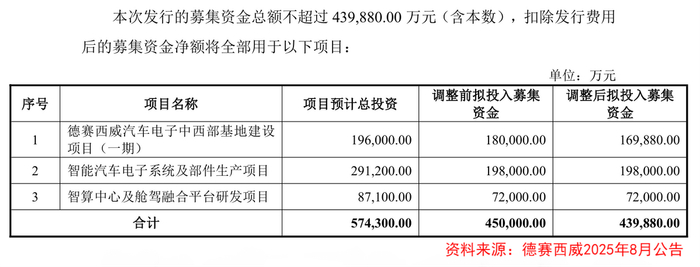

除此之外,德赛西威在今年8月还进行了定增,募集资金总额达到43.99亿元。

公告显示此次募资金额将用于三个项目:德赛西威汽车电子中西部基地建设项目(一期)(16.99亿元)、智能汽车电子系统级部件生产项目(19.80亿元)、智算中心及舱驾融合平台研发项目(7.20亿元)。

风物长宜放眼量。

对于德赛西威而言,短期的业绩波动是寻求突破的号角。

而新成长曲线的探索,无论是低速无人车业务对技术护城河的深化,还是海外市场对解决方案的全球化扩张,都是构建长期竞争力的战略抉择。

转型探索仍需投入与开拓期,最终成效如何,也将是德赛西威未来发展的关键看点。