�������������й�ƽ��2024���б����������ո���������������ҵ��ָ���������

�¼�����

�й�ƽ������2024���б���2024H1������ʵ�ֹ�ĸ������746.19��Ԫ��ͬ��+6.8%���껯ROEΪ16.2%��ͬ������0.8���ٷֵ㡣����ʵ�ֹ�ĸӪ������784.82��Ԫ��ͬ��-0.6%������ÿ��Ӫ������4.43Ԫ��ͬ��-0.7%���껯Ӫ��ROEΪ16.4%��ͬ���½�1.2���ٷֵ㡣��˾�ֽ�ֺ�ˮƽ�����ȶ�������ɶ��ɷ�2024�����ڹ�Ϣÿ���ֽ�0.93Ԫ��

�������жϣ�

���ռ������գ������������ʣ��ƶ�NBVͬ�ȸ�����

2024H1����˾���ռ�������ҵ��ʵ�ֹ�ĸӪ������546.57��Ԫ��ͬ��+0.7%��Ϊ���Ź����߳ɵ�Ӫҵ����2024H1���ռ�������ҵ��ʵ����ҵ���ֵ��223.20��Ԫ��ͬ��+11%�����У���ҵ���ֵ�ʣ������걣�ѣ�Ϊ24.2%��ͬ������6.5���ٷֵ㣻�µ���������Ϊ922.18��Ԫ��ͬ��-19%�����ձ����������������ƣ�13���±���������ͬ������2.8���ٷֵ㣬25���±���������ͬ������3.3���ٷֵ㡣����������������������������+���ʳ�����£���ҵ���ֵ��181.06��Ԫ��ͬ��+10.8%���˾���ҵ���ֵͬ��+36%���˾��������11962Ԫ����ȥ��ĩ����2149Ԫ���ԡ��š������š������������С���+��ռ��ͬ������10.2���ٷֵ㡣����������ּ�ֵת��ս�ԣ������ƽ���������Ҵ���ģʽ��ͬʱ�������̹��д��к�������չͷ���ɷ��С������е�DZ��������������ҵ���ֵ��26.41��Ԫ��ͬ��+17.3%�����ղ�Ʒ���棬ƽ�����չ�ע�ͻ��ڽ������ϡ����ϴ������Ƹ���������ĺ��������Ϸḻ��Ʒ�������Ż���Ʒ��ϵ��

�Ʋ��գ�ҵ���ȶ��������ܱ�֤���ո���CORͬ���Ż���

2024H1��ƽ������ҵ���ȶ�������ʵ�ֹ�ĸӪ������99.09��Ԫ��ͬ��+7.2%��ʵ�ֱ��շ�������1619.10��Ԫ��ͬ��+3.9%��2024H1ƽ�����������ۺϳɱ���97.8%��ͬ���Ż�0.2���ٷֵ㣬��Ҫ�ܱ�֤����ҵ��б���ʧ�½�Ӱ�죨�ۺϳɱ���ͬ���Ż�10.9���ٷֵ㣩�����У�2024���ϰ����ۺ��⸶�ʴ�70.6%������2021-2023��ƽ��ֵ69.9%����Ҫϵ�ϰ��걩ѩ������Ⱦ���Ƶ�����ҳ�������ȫ��ָ����������ճ���Ƶ��������ƽ�����վ�Ӫ�Ƚ�����2024H1����ҵ��ʵ�ֱ��շ�������1083.90��Ԫ��ͬ��+6.0%���б�������ͬ��+5.9%�������ۺϳɱ���98.1%��ͬ������1���ٷֵ㣬��Ҫ�ܱ������Ȼ�ֺ�ͬ�ȶӰ�졣2024H1ƽ���dz��գ������⽡�գ�ʵ�ֱ��շ�������535.2��Ԫ��ͬ�Ȼ�����ƽ��

Ͷ�ʣ��ʽ��ģ�Ȳ�������Ͷ��������ͬ�ȸ��ơ�

2024���ϰ��꣬�й�ƽ�������ʽ�Ͷ�����ʵ���껯�ۺ�Ͷ����4.2%��ͬ������0.1���ٷֵ㣬��Ҫ�����ھ�����ʲ�����ս�ԣ���Ȩ���ʲ����ֽ�����ͬ���������ƣ��껯��Ͷ��������3.3%��ͬ���½�0.2���ٷֵ㣬��Ҫ�ܴ����ʲ����ں������̶������ʲ������������½�Ӱ�졣����2024��6��30�գ���˾�����ʽ�Ͷ����Ϲ�ģ��5.20����Ԫ�����������10.2%�����У���Ͷ��Ʒ�ֻ��֣�ծȯ�ͽ����ʲ�����Ͷ���ʲ���ռ��74.1%�����������1.4���ٷֵ㣻Ȩ���ͽ����ʲ�ռ11.8%��������½�1.2���ٷֵ㡣����2024��6��30�գ���˾�����ʽ�Ͷ�Y�M���в�����Ͷ�����Ϊ2,074.25��Ԫ������Ͷ���ʲ���ռ��4.0%����������ȨͶ��Ϊ��������ֱ��Ͷ�ʼ�����Ŀ��˾��Ȩ��ʽͶ�ʵij�������ҵ�������óɱ����������ڲ�����Ͷ����ռ��79.1%����ҪͶ����ҵ�칫�������ز�����ҵ�����Ԣ����������ҵ��ծȨͶ��ռ��16.9%��������ȨͶ��ռ��4.0%������Ƽ������֣���˾�����ʽ�Ͷ�������FVTPLռ24.8%��ͬ������1.2���ٷֵ㣻FVOCIռ55.8%��ͬ���½�0.2���ٷֵ㡣

Ͷ�ʽ��飺

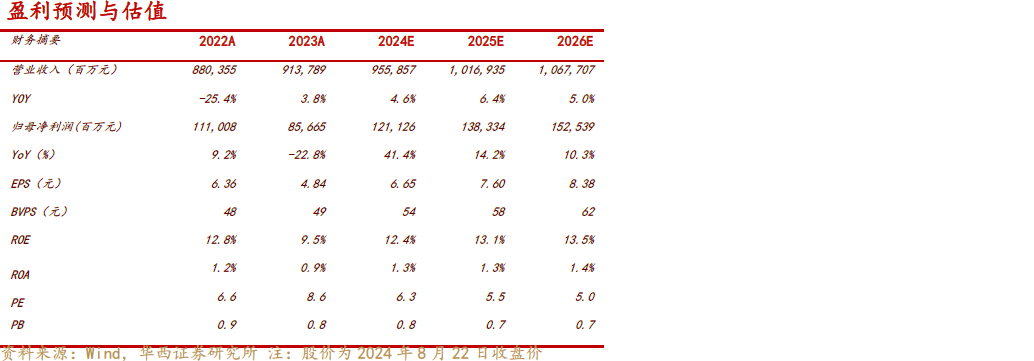

��ծ�ˣ�ƽ�����ռ��������������輰ҵ�������������ƽ���������°����ֺ����ٵ��ӷ��ռ��������ƽ����������������Ƚ���չ���������ά�ִ�ǰԤ�⣬Ԥ��2024-2026��Ӫҵ����ֱ�Ϊ9,559/10,169/10,677��Ԫ�� 2024-2026���ĸ������ֱ�Ϊ1,211/1,383/1,525��Ԫ����ӦEPS�ֱ�Ϊ6.65/7.60/8.38Ԫ����Ӧ2024��8��22�����̼�41.71Ԫ��PE�ֱ�Ϊ6.3/5.5/5.0��ά�֡����롱������

������ʾ

������������Ԥ�ڣ��ʱ��г��������գ�����ת�͵���Ԥ�ڣ���Ȼ�ֺ��Ӿ���ա�

ע�����б����ѡ������֤ȯ�о����ѹ��������о����棬���屨�����ݼ���ط�����ʾ����������汨�档

֤ȯ�о����棺���������������й�ƽ��2024���б����������ո���������������ҵ��ָ��������á�

���淢�����ڣ�2024��8��23��

����ʦ��ŵ

���߾����й�֤ȯҵЭ�������֤ȯͶ����ѯִҵ�ʸ���൱��רҵʤ����������֤���������õ����ݾ����ԺϹ��������������������ߵ�ְҵ���⣬ͨ�������жϲ��ó����ۣ�����ۡ����������۲����κε����������⡢Ӱ�죬�ش�������

��Ҫ��ʾ

��֤ȯ�ڻ�Ͷ�����ʵ��Թ����취����2017��7��1������ʽʵʩ��ͨ�������ĺŷ����Ĺ۵����Ϣ��������֤ȯ��רҵͶ�ʻ����ͻ����������ǻ���֤ȯ�ͻ��е�רҵͶ�ʻ����ͻ���Ϊ����Ͷ�ʷ��գ���ȡ�����ġ����ջ�ʹ�ñ����ĺ��е��κ���Ϣ�����ĺ������ڷ���Ȩ�����ã���������ɲ��㣬�����½⡣�г��з��գ�Ͷ���������

��������

�����ĺ�Ϊ����֤ȯ�����Ŷ���������Ӫ�������ĺŲ��ǻ���֤ȯ�о�����ķ���ƽ̨�������ĺ����ص���Ϣ��������֤ȯ��רҵͶ�ʻ����ͻ�����������ý�屳�����о��۵�ļ�ʱ�����������ĺ����ص���Ϣ��ժ���Ի���֤ȯ�о����Ѿ��������о���������Ƕ��ѷ�������ĺ������������Ա����ժ����������壬Ӧ�Ա��淢�����յ���������Ϊ��

���κ�����£������ĺ���������Ϣ��������������������ɶ��κ��˵�Ͷ�ʽ��顣����֤ȯ������֤ȯ�о���Ҳ�����κ�����Ϊʹ�ñ����ĺ���Ϣ�����µ��κ���ʧ���κ����Ρ�

�����ĺż����������ݵİ�Ȩ�黪��֤ȯ���У�����֤ȯ�Ա����ĺż��������ݱ���һ�з���Ȩ����δ������֤ȯ�����������ɣ��κλ�������˲������κ���ʽ���桢���ơ����ǡ�ת�غ����ã������ɴ���ɵ�һ�в������������������˽�Է��桢���ơ����ǡ�ת�غ������߳е���

����֤ȯ�о�����

��ַ��������������̫ƽ�Ŵ�ַ��11�ŷ��ʱ����������5��

��ַ��http://www.hx168.com.cn/hxzq/hxindex.html