【中银交运王靖添团队|航空新周期系列点评之三】国家发布《提振消费专项行动方案》,扩大旅游消费有望刺激支线航空需求提升

(来源:市场投研资讯)

近日,中共中央办公厅、国务院办公厅印发《提振消费专项行动方案》,明确提出扩大文体旅游消费。我们认为,此举措有望带动出行需求,航空运输板块有望受益,特别是聚焦特色旅游资源地区的支线航空运输需求有望稳步提升。

支撑评级的要点

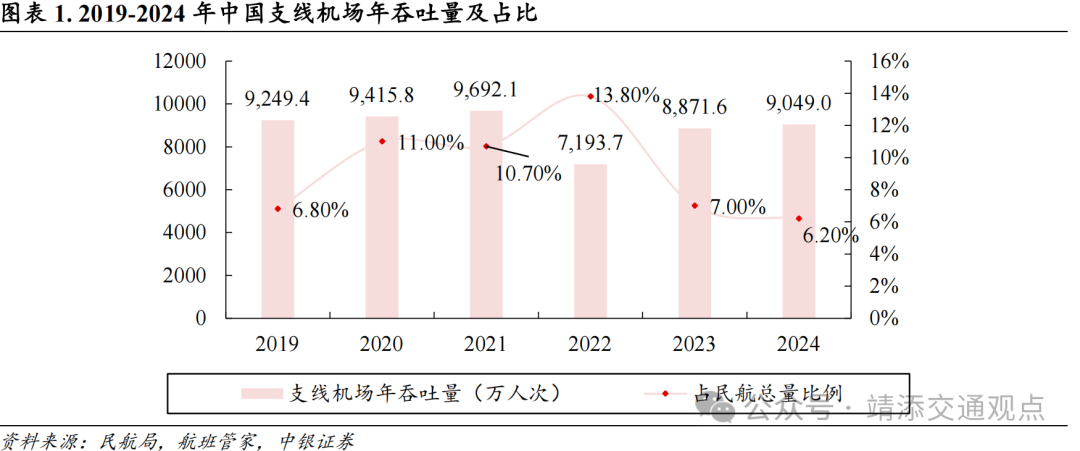

我国支线机场数量占全国境内机场超七成,完成旅客吞吐量占比仅为6%。支线航空是指短距离、中小城市之间的非主干航线,使用的飞机一般是座位数在110座以下的小型客机,飞行距离在600-1200公里。根据财政部、中国民航局发布的《支线航空补贴管理暂行办法(2023年修订)》表述,支线机场指上一年度旅客吞吐量200万人次及以下的机场。根据中国民用航空局发布的《2024 年全国民用运输机场生产统计公报》显示,2024 年我国境内运输机场(不含港澳台地区数据)共有263个,其中年旅客吞吐量200万人以下的运输机场有186个,占比70.72%,200万人以下的运输机场完成旅客吞吐量9049.01万人次,占比仅为6.2%。我们认为,当前支线机场旅客吞吐量占比相对较低,但随着人均GDP稳步增长,未来支线航空需求有望逐步提升。

近五年我国支线机场旅客吞吐量常态下维持在9000万人次左右。根据民航局和航班管家数据显示,2019-2024年我国支线机场旅客吞吐量分别为9249.4/9415.8/9692.1/7193.7/8871.6/9049.0万人次,新冠疫情前后基本维持在9000万人次水平。2024年支线机场飞机起降接近百万架次,占境内机场比例近一成。根据航班管家数据显示,2024年我国支线机场起降约96.6万架次,同比增长3.8%,航班执行率87.6%,客运起降架次占境内机场总量的9.5%。

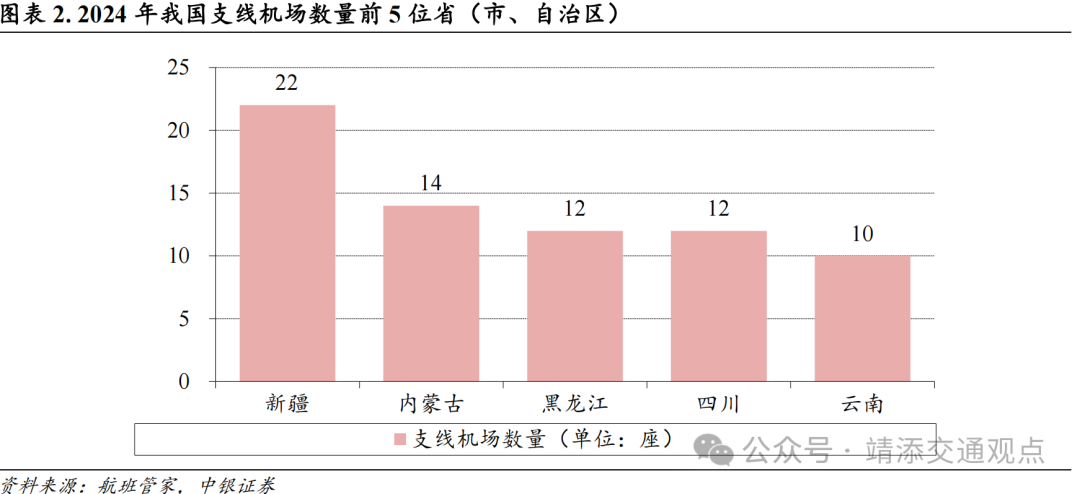

从区域分布来看,我国在运营支线机场分布境内28个省份,覆盖超170个城市。根据航班管家《2024年支线机场运营报告》数据显示,支线机场数量位居前三位区域的分别为西南地区(41座)、西北地区(41座)、中南地区(29座);分省(市、自治区)来看,新疆(22座)、内蒙古(14座)、黑龙江(12座)、四川(12座)、云南(10座)位居前五。我们认为,当前我国支线航空覆盖的城市主要位于具有特色旅游资源的中西部地区,随着此次国家出台提振消费专项行动方案,公众旅游出行消费将呈现“差异化、多样化”等特征,中西部地区的支线航空出行需求有望稳步提升。

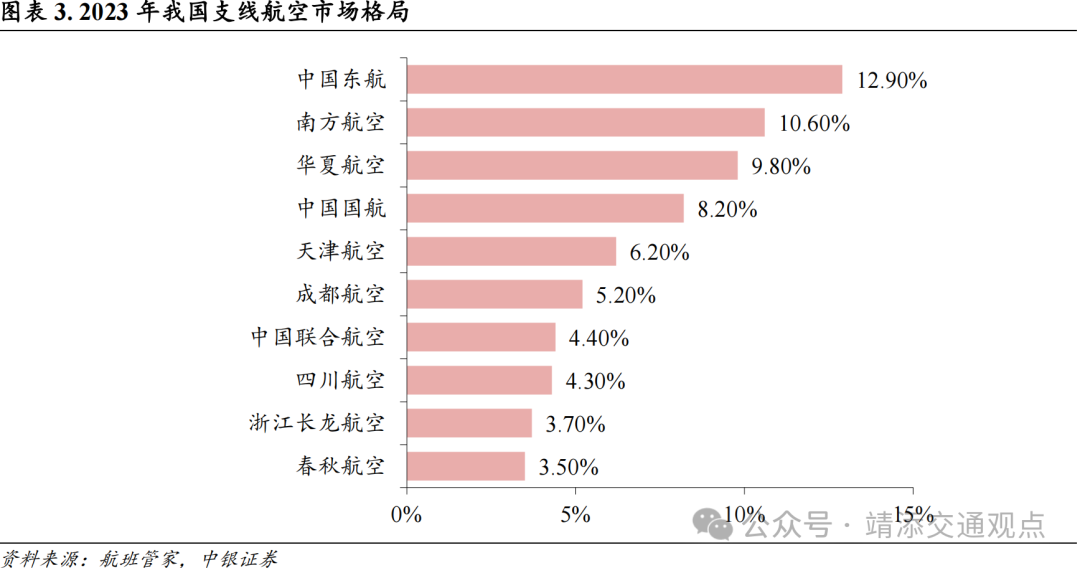

市场格局方面,2024年华夏航空在支线航空市场份额占比为13.4%,位居首位。根据航班管家数据显示,2023年支行航空市场占比前10的分别是中国东航(12.9%)、南方航空(10.6%)、华夏航空(9.8%)、中国国航(8.2%)、天津航空(6.2%)、成都航空(5.2%)、中国联合航空(4.4%)、四川航空(4.3%)、浙江长龙航空(3.7%)、春秋航空(3.5%)。根据航班管家《2024年支线机场运营报告》数据显示,2024年支线机场场境内承运人达39家,华夏航空市占率最高,占比13.4%,前10航司占比69.3%。

评级面临主要风险

疫情及传染病的发生、航空需求不及预期、航空运营安全问题、地缘政治冲突、油价汇率发生不利波动等产出的风险。

本文来自中银证券研究部于2025年3月19日发布的报告《《提振消费专项行动方案》,扩大旅游消费有望刺激支线航空需求提升(20250319》欲了解具体内容,请阅读报告原文。(分析师:王靖添,执业编号:S1300522030004)

评级体系说明

以报告发布日后公司股价/行业指数涨跌幅相对同期相关市场指数的涨跌幅的表现为基准:

公司投资评级:

买 入:预计该公司股价在未来6-12个月内超越基准指数20%以上;

增 持:预计该公司股价在未来6-12个月内超越基准指数10%-20%;

中 性:预计该公司股价在未来6-12个月内相对基准指数变动幅度在-10%-10%之间;

减 持:预计该公司股价在未来6-12个月内相对基准指数跌幅在10%以上;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

行业投资评级:

强于大市:预计该行业指数在未来6-12个月内表现强于基准指数;

中 性:预计该行业指数在未来6-12个月内表现基本与基准指数持平;

弱于大市:预计该行业指数在未来6-12个月内表现弱于基准指数;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

沪深市场基准指数为沪深300指数;新三板市场基准指数为三板成指或三板做市指数;香港市场基准指数为恒生指数或恒生中国企业指数;美股市场基准指数为纳斯达克综合指数或标普500指数。

免责声明

本报告由中银国际证券股份有限公司证券分析师撰写并向特定客户发布。

本报告发布的特定客户包括:1) 基金、保险、QFII、QDII 等能够充分理解证券研究报告,具备专业信息处理能力的中银国际证券股份有限公司的机构客户;2) 中银国际证券股份有限公司的证券投资顾问服务团队,其可参考使用本报告。中银国际证券股份有限公司的证券投资顾问服务团队可能以本报告为基础,整合形成证券投资顾问服务建议或产品,提供给接受其证券投资顾问服务的客户。

中银国际证券股份有限公司不以任何方式或渠道向除上述特定客户外的公司个人客户提供本报告。中银国际证券股份有限公司的个人客户从任何外部渠道获得本报告的,亦不应直接依据所获得的研究报告作出投资决策;需充分咨询证券投资顾问意见,独立作出投资决策。中银国际证券股份有限公司不承担由此产生的任何责任及损失等。

本报告内含保密信息,仅供收件人使用。阁下作为收件人,不得出于任何目的直接或间接复制、派发或转发此报告全部或部分内容予任何其他人,或将此报告全部或部分内容发表。如发现本研究报告被私自刊载或转发的,中银国际证券股份有限公司将及时采取维权措施,追究有关媒体或者机构的责任。所有本报告内使用的商标、服务标记及标记均为中银国际证券股份有限公司或其附属及关联公司(统称“中银国际集团”)的商标、服务标记、注册商标或注册服务标记。

本报告及其所载的任何信息、材料或内容只提供给阁下作参考之用,并未考虑到任何特别的投资目的、财务状况或特殊需要,不能成为或被视为出售或购买或认购证券或其它金融票据的要约或邀请,亦不构成任何合约或承诺的基础。中银国际证券股份有限公司不能确保本报告中提及的投资产品适合任何特定投资者。本报告的内容不构成对任何人的投资建议,阁下不会因为收到本报告而成为中银国际集团的客户。阁下收到或阅读本报告须在承诺购买任何报告中所指之投资产品之前,就该投资产品的适合性,包括阁下的特殊投资目的、财务状况及其特别需要寻求阁下相关投资顾问的意见。

尽管本报告所载资料的来源及观点都是中银国际证券股份有限公司及其证券分析师从相信可靠的来源取得或达到,但撰写本报告的证券分析师或中银国际集团的任何成员及其董事、高管、员工或其他任何个人(包括其关联方)都不能保证它们的准确性或完整性。除非法律或规则规定必须承担的责任外,中银国际集团任何成员不对使用本报告的材料而引致的损失负任何责任。本报告对其中所包含的或讨论的信息或意见的准确性、完整性或公平性不作任何明示或暗示的声明或保证。阁下不应单纯依靠本报告而取代个人的独立判断。本报告仅反映证券分析师在撰写本报告时的设想、见解及分析方法。中银国际集团成员可发布其它与本报告所载资料不一致及有不同结论的报告,亦有可能采取与本报告观点不同的投资策略。为免生疑问,本报告所载的观点并不代表中银国际集团成员的立场。

本报告可能附载其它网站的地址或超级链接。对于本报告可能涉及到中银国际集团本身网站以外的资料,中银国际集团未有参阅有关网站,也不对它们的内容负责。提供这些地址或超级链接(包括连接到中银国际集团网站的地址及超级链接)的目的,纯粹为了阁下的方便及参考,连结网站的内容不构成本报告的任何部份。阁下须承担浏览这些网站的风险。

本报告所载的资料、意见及推测仅基于现状,不构成任何保证,可随时更改,毋须提前通知。本报告不构成投资、法律、会计或税务建议或保证任何投资或策略适用于阁下个别情况。本报告不能作为阁下私人投资的建议。

过往的表现不能被视作将来表现的指示或保证,也不能代表或对将来表现做出任何明示或暗示的保障。本报告所载的资料、意见及预测只是反映证券分析师在本报告所载日期的判断,可随时更改。本报告中涉及证券或金融工具的价格、价值及收入可能出现上升或下跌。

部分投资可能不会轻易变现,可能在出售或变现投资时存在难度。同样,阁下获得有关投资的价值或风险的可靠信息也存在困难。本报告中包含或涉及的投资及服务可能未必适合阁下。如上所述,阁下须在做出任何投资决策之前,包括买卖本报告涉及的任何证券,寻求阁下相关投资顾问的意见。

中银国际证券股份有限公司及其附属及关联公司版权所有。保留一切权利。