【信达交运丨宏川智慧】深度:化工仓储领军者,需求韧性赋予增长确定性

摘要

宏川智慧为化工产业链各环节提供仓储综合服务及其他相关服务,第一主业码头储罐持续贡献超85%的毛利润。公司计划持续扩张规模,我们预计后续并购资金来源以自筹资金为主。考虑到公司区位、服务能力、资质等优势支撑出租率,我们认为后续并购项目将持续增厚公司利润。

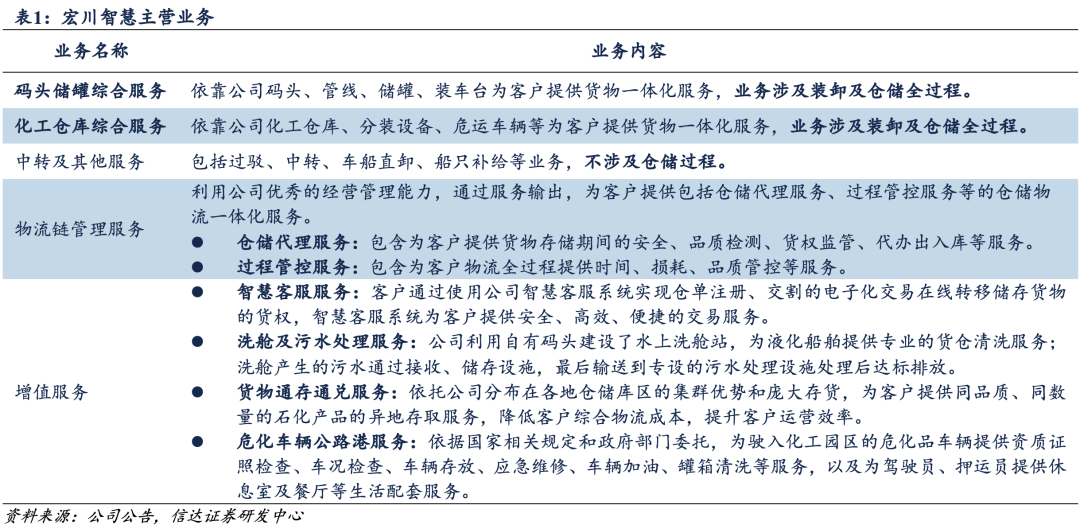

民营化工仓储龙头,业务规模稳健增长。广东宏川智慧物流股份有限公司(宏川智慧002930.SZ)主要为石化产品生产商、贸易商、终端用户等提供仓储综合服务及其他相关服务,仓储基地、库区主要布局在华东、华南区域。公司业务结构清晰,第一主业码头储罐占营收比重稳居88%以上,占毛利润比重稳居85%以上。同时,公司股权结构清晰奠基高效决策,且民营第三方的性质确保客户来源广泛,目前重要客户包含数十家国内外知名石化企业。

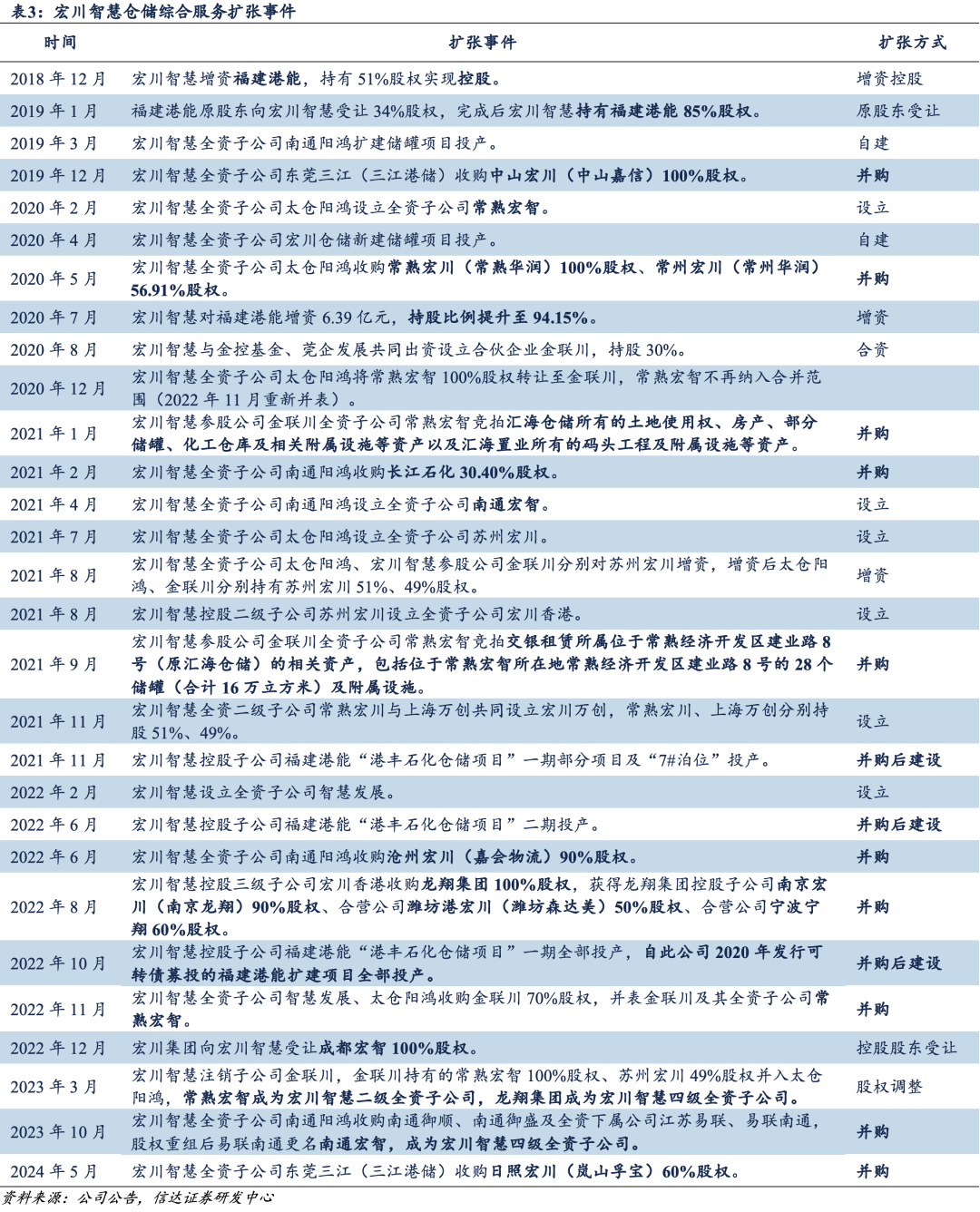

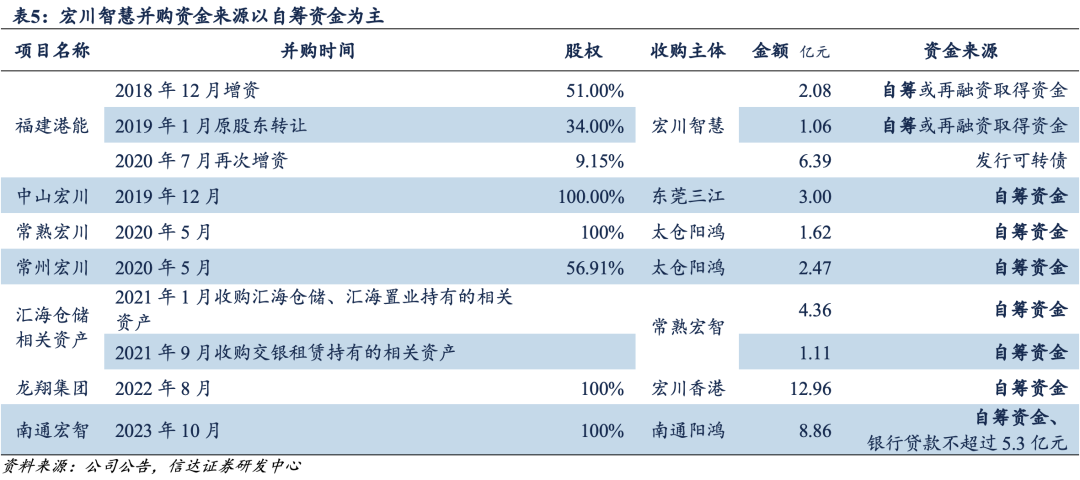

规模:外延并购奠定龙头地位,罐容规模持续增长。化工仓储行业监管严格,现阶段新增产能受限,且政策推进老旧产能拆除,考虑到新建产能投入大、周期长,业内扩张方式以并购为主。公司积极并购,发挥集聚效应,实现多地业务深度协同。截至2024年5月末,公司下属码头储罐罐容518.69万立方米,其中70.30%来自上市后的并购;下属化工仓库仓容6.49万平方米,其中89.93%来自上市后的并购。资金来源上,公司历史并购主要通过自筹资金,我们预计后续并购将延续这一方式。

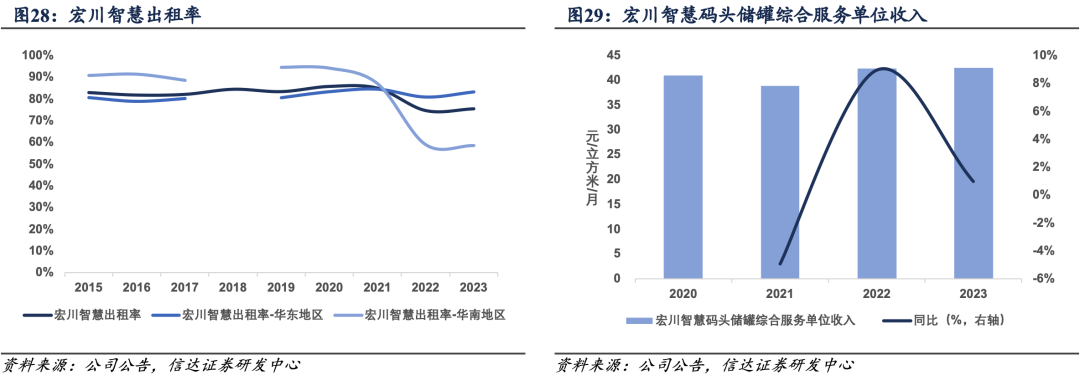

利润率:区位、服务能力、资质等优势支撑出租率。公司仓储综合服务项目布局全国,且建设选址临近各大化工产业园区,奠基需求规模,同时自有码头、通存通兑服务、仓储等级、交割库资质等优势强化公司的客户吸引力。从出租率上看,公司整体出租率在2015~2021年维持80%以上的高位,我们认为2022年出租率的小幅波动与项目扩建、行业需求波动等因素相关,整体韧性强劲,我们预计后续并购项目将持续增厚公司利润。

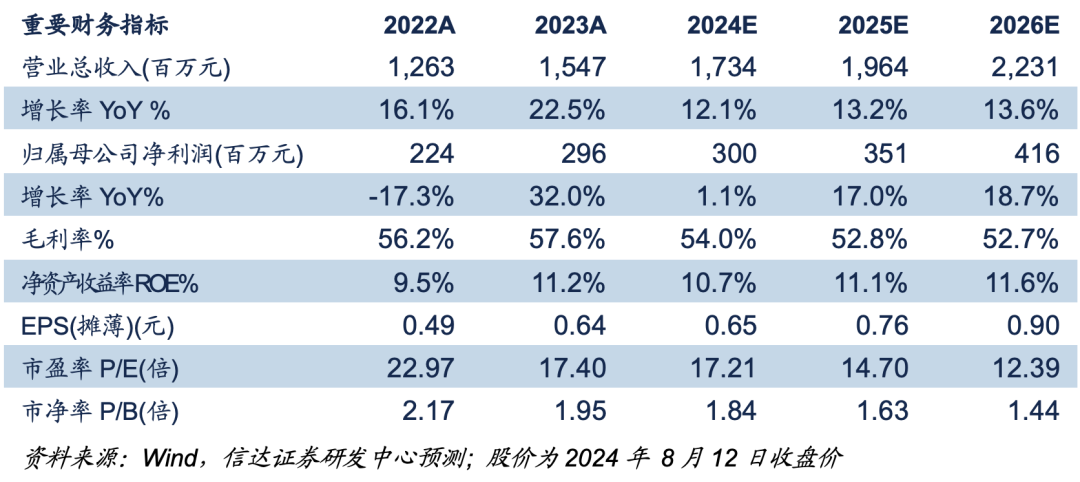

盈利预测与投资评级:宏川智慧业绩增长稳健为化工仓储行业领军者,持续并购扩张规模的确定性强,我们预计公司2024~2026年实现营业收入17.34、19.64、22.31亿元,同比增长12.08%、13.24%、13.64%,实现归母净利润3.00、3.51、4.16亿元,同比增长1.11%、17.01%、18.66%,对应EPS为0.65、0.76、0.90元,2024年8月12日收盘价对应PE为17.2倍、14.7倍、12.4倍。我们认为公司当前价值低估,首次覆盖给予“增持”评级。

股价催化剂:出租率超预期;并购推进超预期。

风险提示:出租率不及预期;并购推进不及预期;商誉减值风险;服务能力市场竞争力不及预期。

正文目录

01

民营化工仓储龙头,业务规模稳健增长

广东宏川智慧物流股份有限公司(宏川智慧002930.SZ)主要为石化产品生产商、贸易商、终端用户等提供仓储综合服务及其他相关服务,仓储基地、库区主要布局在华东、华南区域。公司成立于2012年11月,持续并购扩张规模,现已逐步实现第一主业码头储罐、第二主业化工仓库并进发展,并通过增值服务各个业务与各仓储基地、库区的有效联动增强客户粘性、奠基后续创新发展。

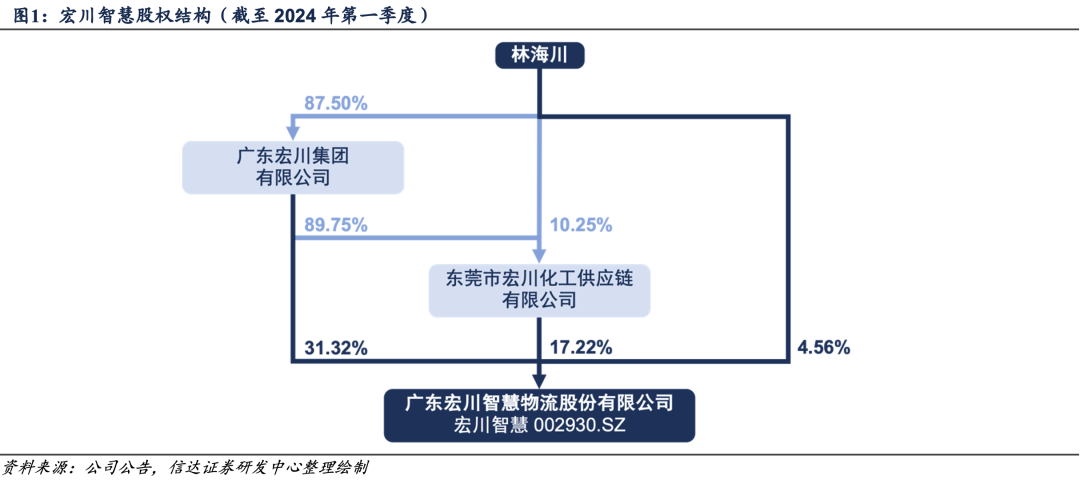

股权结构清晰奠基高效决策,且民营第三方的性质确保客户来源广泛。公司实际控制人为林海川先生,截至2024年一季度末,林海川先生通过持股宏川集团、宏川化工供应链,间接、直接合计持有宏川智慧47.25%股份。由于主要股东中不包含石化产业链的客户群体,公司在客户范围上无明显限制,目前重要客户包含数十家国内外知名石化企业。

1.1行业逻辑:容量决定业务规模,租金及出租率决定利润率

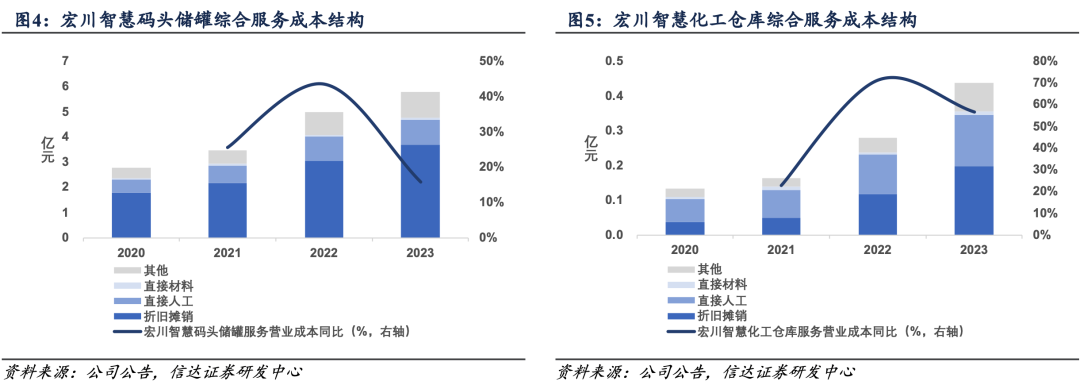

仓储生意模式简述:收入主要为基于仓储容量收取的租金,支出主要为折旧、人工等,以宏川智慧为例,公司2023年码头储罐综合服务成本结构中折旧摊销、直接人工占比分别为63.83%、17.14%,化工仓库综合服务成本结构中折旧摊销、直接人工占比分别为45.32%、33.64%。考虑到租金、折旧的变化频率较低,容量与出租率对利润规模具备决定性作用。

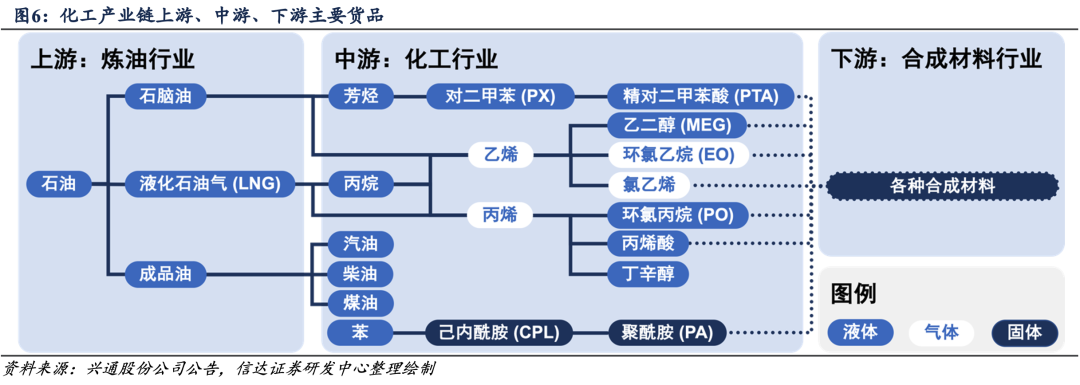

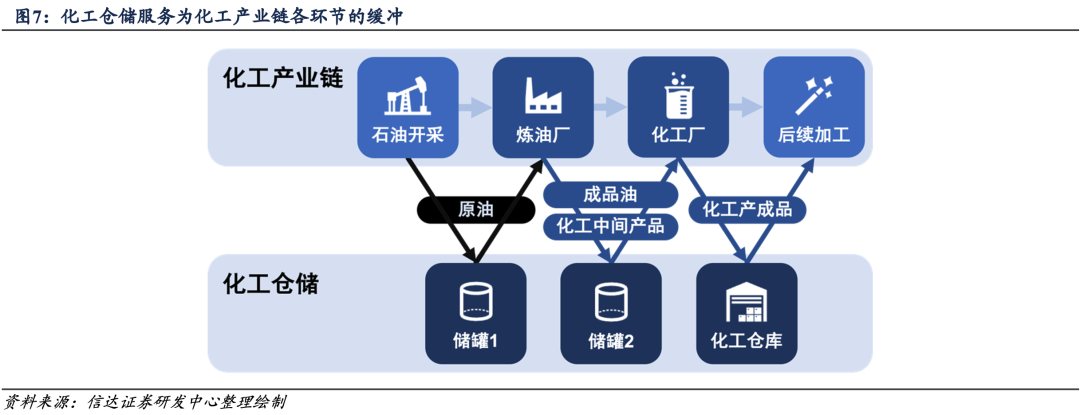

化工仓储简述:化工仓储是化工产业的配套行业,在化工产业链的生产、分销各环节中起到重要的缓冲作用。在形式上,化工仓储主要分为码头储罐、化工仓库两种:

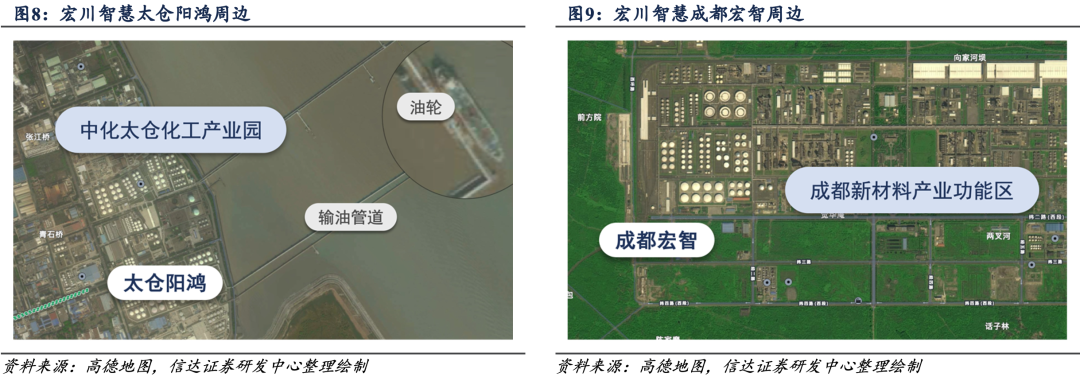

码头储罐:靠近岸线与化工产业链上游、中游环节。炼油厂出于原油进口便利性、安全性等因素,偏好选址于岸线附近,且化工产业链中,上游、中游相关货品多为液体,码头储罐便于匹配相关仓储需求。以宏川智慧为例,主营码头储罐的全资子公司太仓阳鸿位于入海口,毗邻中化太仓化工产业园。

化工仓库:靠近化工产业链下游环节。化工产业链中,下游部分相关货品为固体,化工仓库便于匹配桶装或固体化工品等相关仓储需求。以宏川智慧为例,主营化工仓库的全资子公司成都宏智位于内陆,毗邻成都新材料产业功能区。

1.2公司业绩:码头储罐贡献主要业绩,容量及收入稳健增长

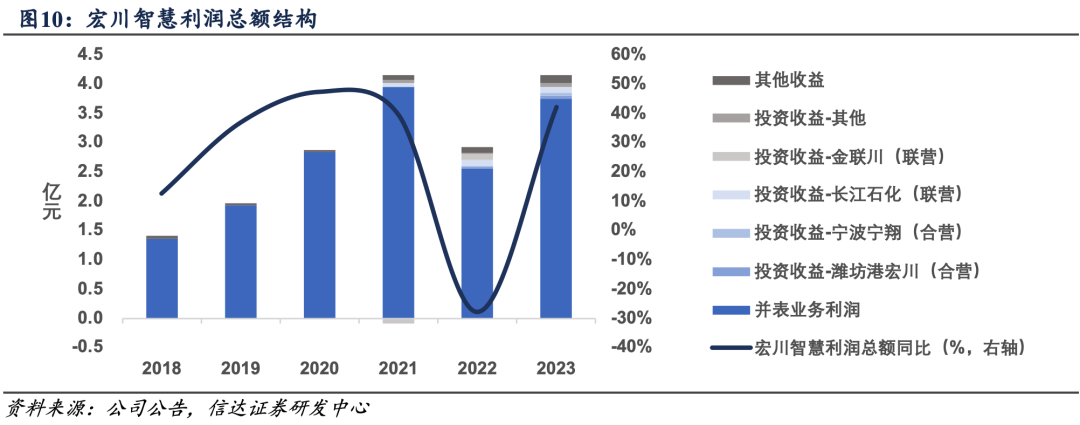

利润结构:并表业务持续贡献约90%,同业联营及合营公司贡献投资收益。2023年,公司利润总额实现4.15亿元,同比增长42.17%,2020~2023年CAGR为12.62%。其中,并表业务利润占比90.28%,对联营和合营企业的投资收益占比4.89%。公司当前在营的联营及合营公司包含长江石化、潍坊港宏川、宁波宁翔三家,三者均主营石化仓储业务,投资收益分别贡献利润总额2.52%、1.44%、1.02%。

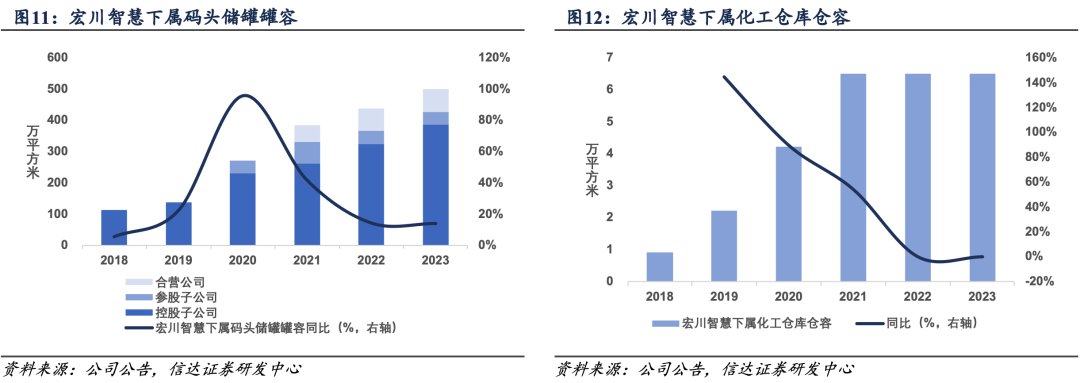

公司仓储容量稳健扩张。截至2023年年末,公司下属码头储罐罐容合计500.31万立方米,同比增长14.07%,2020~2023年CAGR为22.71%;下属化工仓库仓容6.49万平方米,同比持平,2020~2023年CAGR为15.52%。

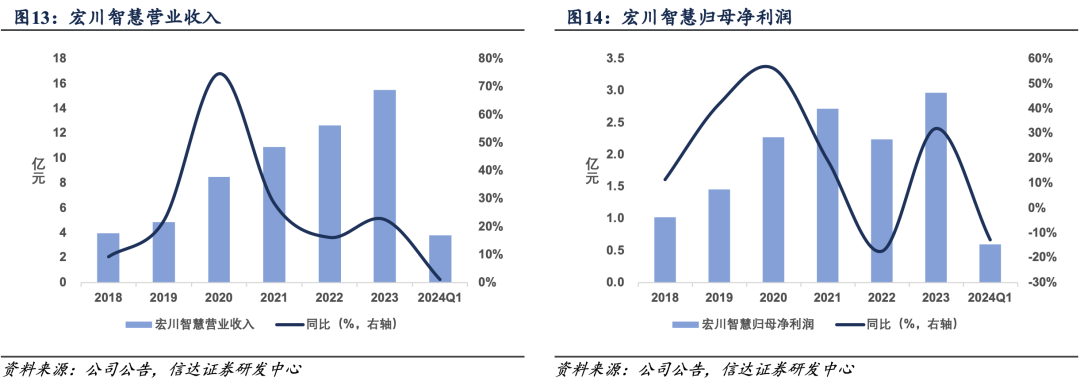

业务结构清晰,业绩整体稳增。2023年,公司营收实现15.47亿元,同比增长22.48%,2020~2023年CAGR为22.18%;归母净利润实现2.96亿元,同比增长32.03%,2020~2023年CAGR为9.17%。2024年第一季度,公司营收实现3.80亿元,同比增长1.07%;归母净利润实现0.60亿元,同比下滑12.75%。

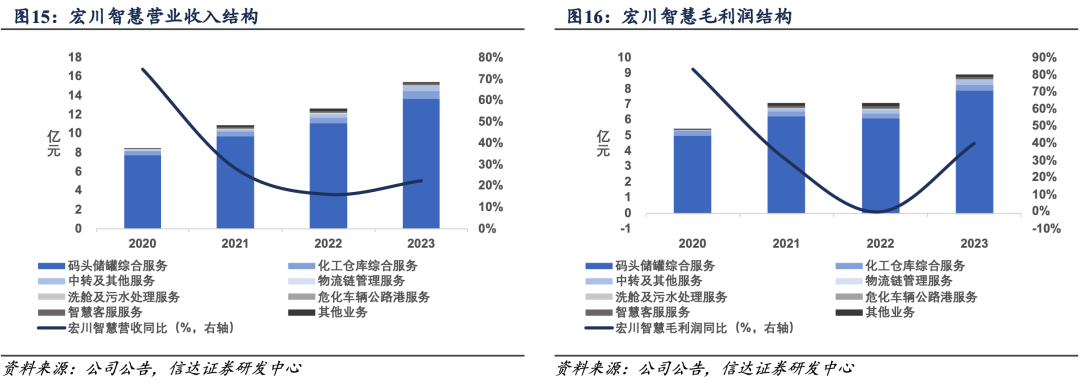

业务结构清晰:第一主业码头储罐占营收比重稳居88%以上,占毛利润比重稳居85%以上。2023年,公司营收结构中,码头储罐综合服务、化工仓库综合服务占比分别为88.37%、5.39%;公司毛利润结构中,码头储罐综合服务、化工仓库综合服务占比分别为88.37%、4.43%。

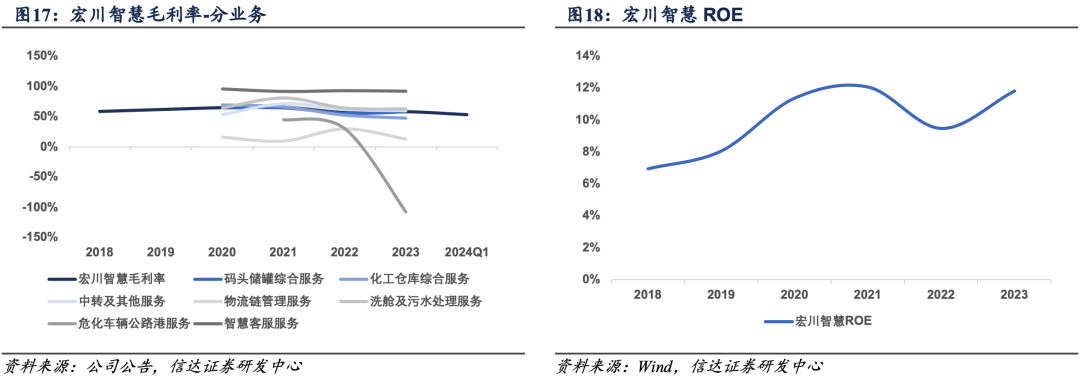

盈利能力整体稳健:公司毛利率整体维持在60%附近波动,ROE整体稳增,2020年起在11%附近波动,2023年实现11.82%。

02

规模:外延并购奠定龙头地位,罐容规模持续增长

化工仓储行业监管严格,现阶段新增产能受限,且政策推进老旧产能拆除,考虑到新建产能投入大、周期长,业内扩张方式以并购为主。公司积极并购,发挥集聚效应,实现多地业务深度协同。截至2024年5月末,公司下属码头储罐罐容518.69万立方米,其中70.30%来自上市后的并购;下属化工仓库仓容6.49万平方米,其中89.93%来自上市后的并购。资金来源上,公司历史并购主要通过自筹资金,我们预计后续并购将延续这一方式。

2.1 新建储罐政策趋严,行业总量增长有限

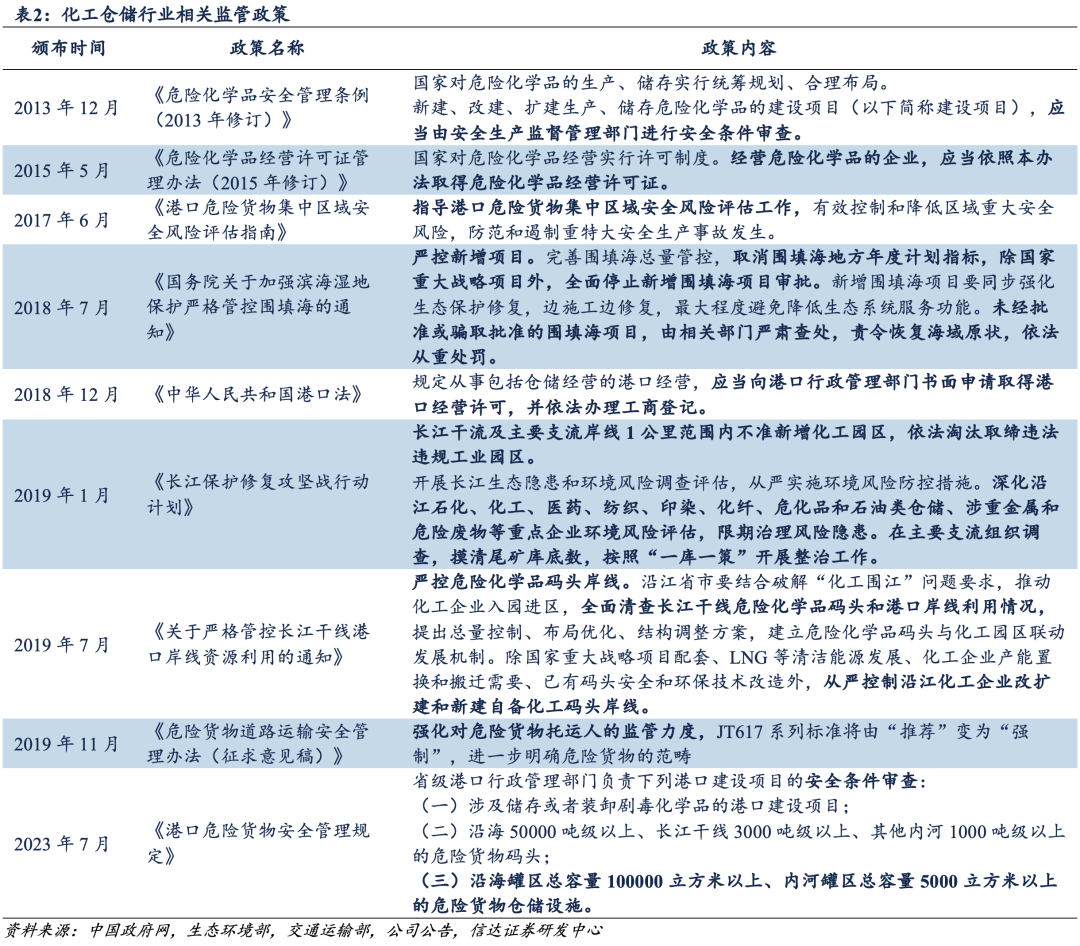

化工仓储行业监管趋严。危化品具有易燃、易爆、有毒等特性,事故发生时易引起重大影响。2018年起,危化品物流行业的监管趋于严格,新增仓储产能受到严格限制。

严格监管的背景下,老旧产能拆除的趋势持续,预计我国化工储罐产能逐步缩减。

政策推动老旧产能拆除:2024年6月,应急管理部、工业和信息化部、国务院国资委、市场监管总局联合部署化工老旧装置淘汰退出和更新改造工作,提出对近年来排查确定的老旧储罐等设施实现依法淘汰一批、有序退出一批、改造提升一批。随后,浙江省应急管理厅等七部门关于印发《浙江省石化化工装置设备淘汰退出和更新改造工作方案》,提出于2029年底前有序退出部分老旧储罐。

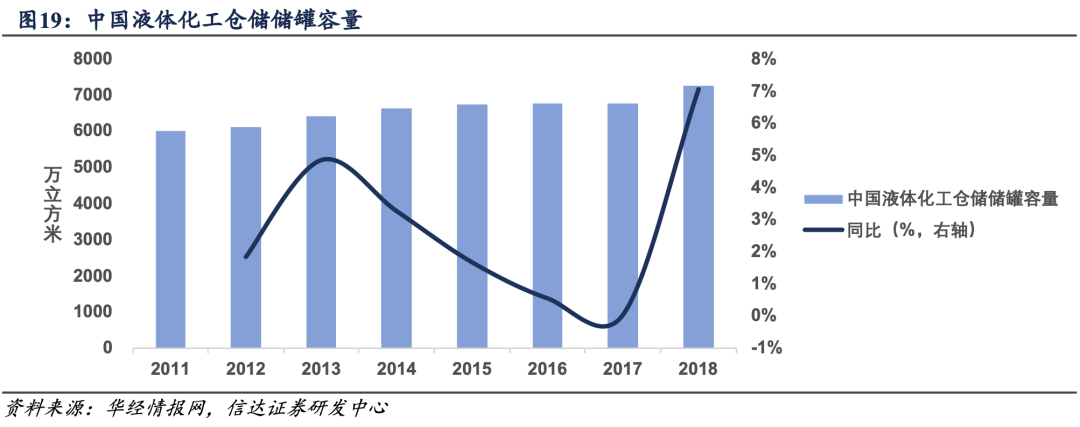

我国液体化工仓储储罐容量有所缩减:2018年,我国液体化工仓储储罐容量为7261万立方米,2013~2018年CAGR为2.49%。根据中国物流与采购联合会危化品物流分会,截至2024年6月,全国液体化工品及油品的总罐容为5000万立方米左右。我们认为全国液体化工仓储储罐罐容的缩减与老旧、违规储罐逐步拆除相关。

行业新增产能受限且老旧产能需逐步退出,考虑到自建化工仓储需经过复杂的审批流程,从立项到通过安监、环保、消防等多个部门的审查所需时间较长,较大的前期投入和较长的建设周期构成了行业的进入壁垒,各公司倾向于用并购的方式扩张规模。

2.2新建储罐政策趋严,行业总量增长有限

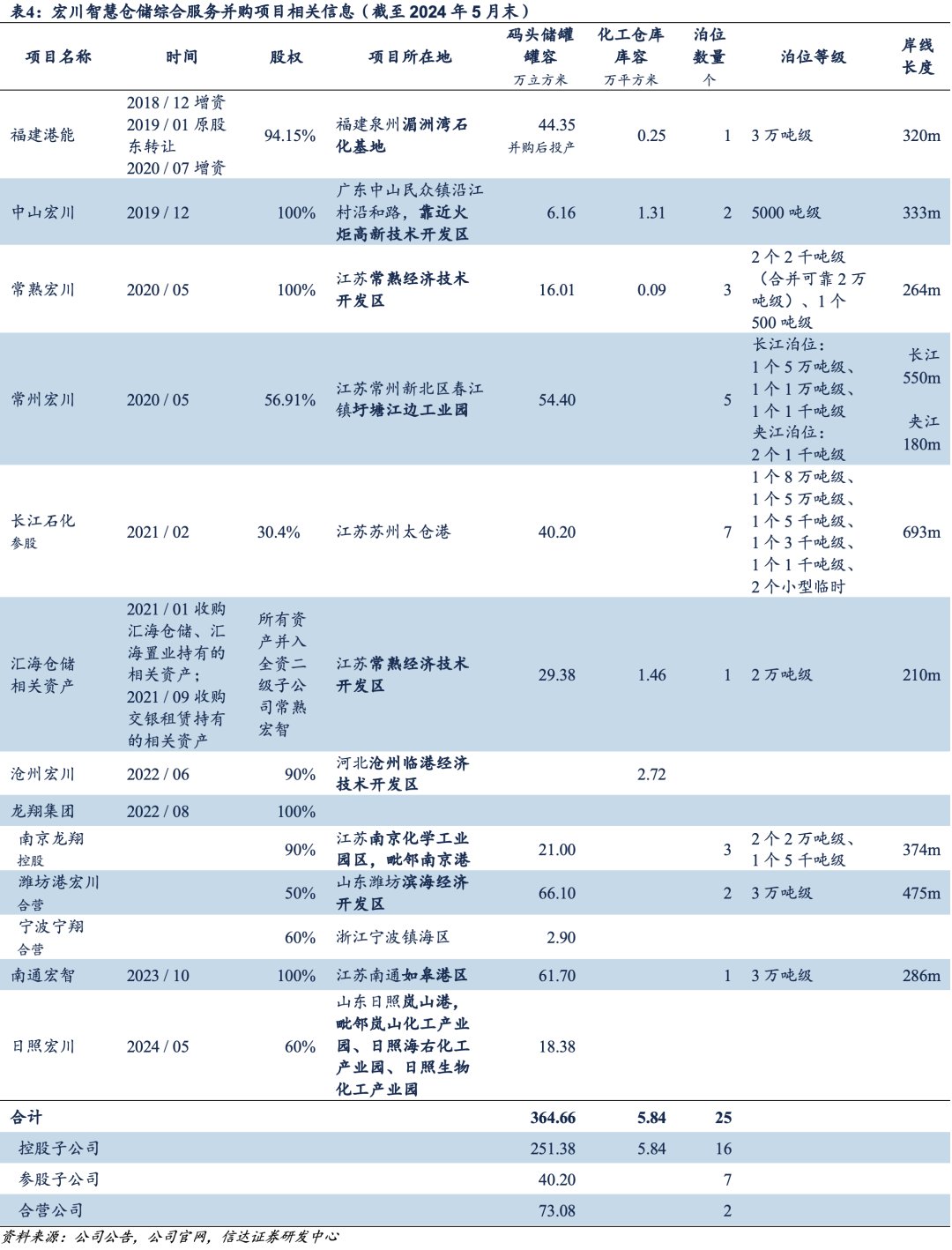

公司业务规模扩张的主要方式是并购。截至2024年5月末,公司上市后并购项目合计储罐罐容364.66万立方米,占公司总罐容70.30%;合计化工仓库库容5.50万平方米,占公司总库容89.93%。

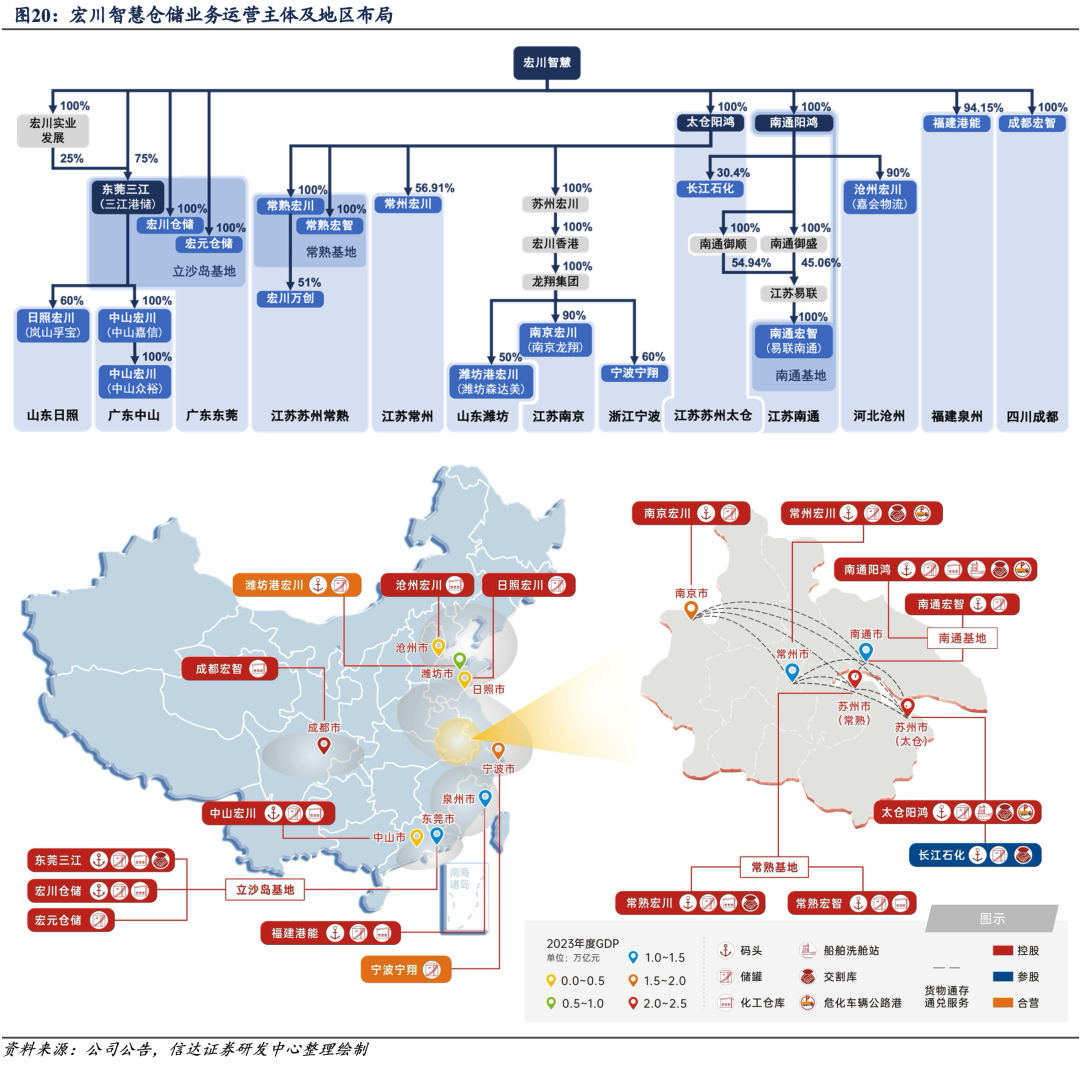

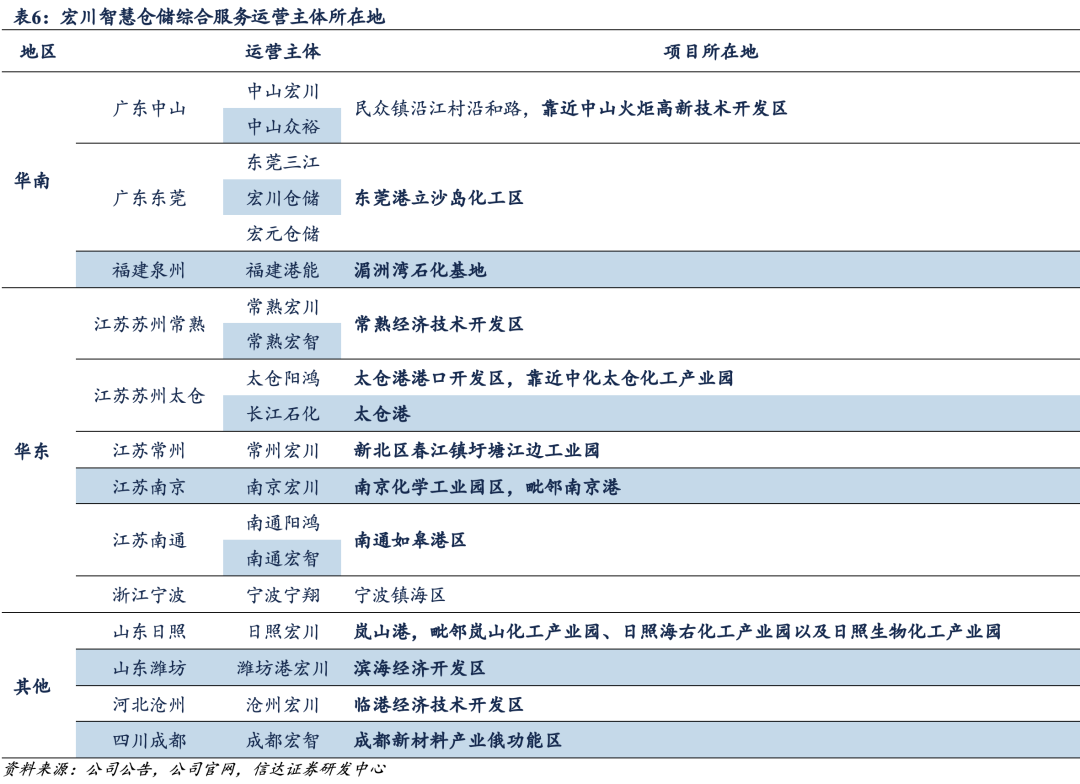

逐步拓展辐射范围,区域协同释放集聚效应。随着并购推进,公司下属仓储业务覆盖范围从广东东莞、江苏太仓与南通逐步扩张至广东中山、江苏常熟、山东日照等地区,并在广东东莞立沙岛、江苏苏州常熟、江苏南通形成仓储基地,发挥集聚效应,已形成长江南北两岸联动、珠江东西两岸联动、东部经济带、西部经济圈多地联动等多维度的业务协同结构。

2.3 现金充足支撑后续扩张

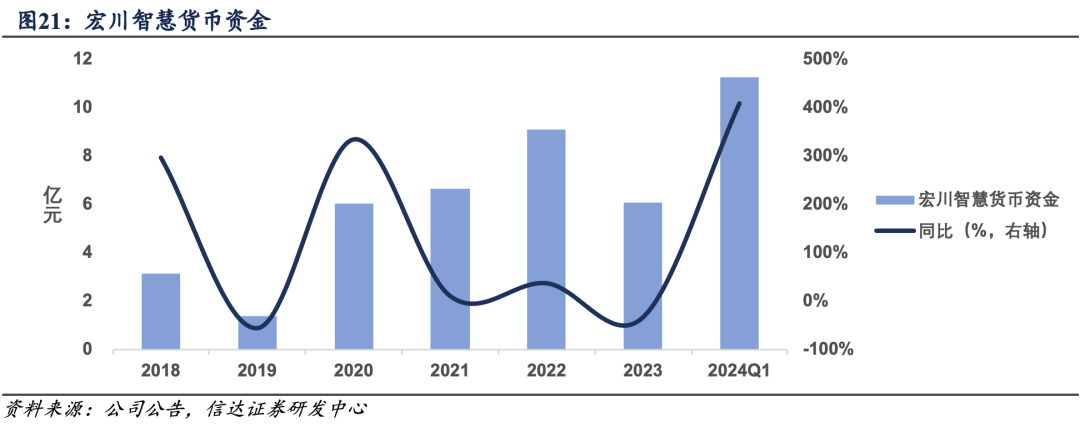

公司计划持续扩张,现金充足支撑后续并购。公司计划根据项目的不同情况,通过自建、并购等措施,不断提高总体罐容、仓容水平。从并购历史上看,公司并购的资金来源以自筹资金为主,我们预计后续并购将延续这一方式。公司货币资金充裕,截至2024年第一季度,公司货币资金规模为11.26亿元,同比增长408.28%。

03

利润率:区位、服务能力、资质等优势支撑出租率

公司仓储综合服务项目布局全国,且建设选址临近各大化工产业园区,奠基需求规模,同时自有码头、通存通兑服务、仓储等级、交割库资质等优势强化公司的客户吸引力。从出租率上看,公司整体出租率在2015~2021年维持80%以上的高位,我们认为2022年出租率的小幅波动与项目扩建、行业需求波动等因素相关,整体韧性强劲,我们预计后续并购项目将持续增厚公司利润。

3.1区位优势:奠基需求规模

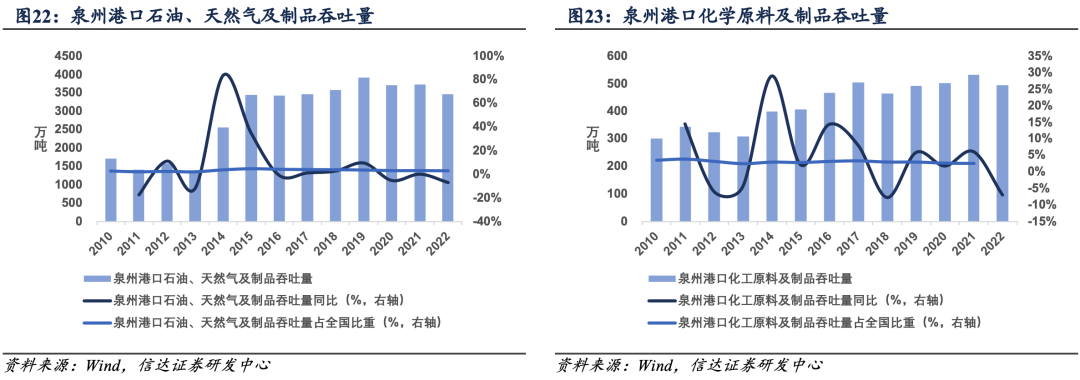

区位优势奠基需求规模。公司仓储综合服务项目布局全国,且建设选址临近各大化工产业园区,以福建泉州、江苏南通、浙江宁波为例,公司仓储项目腹地相关货种吞吐量维持稳中有升,奠基仓储需求规模。

泉州港口:2022年实现石油、天然气及制品吞吐量3472.38万吨,同比下滑6.78%,2017~2022年CAGR为0.02%,占全国比重为3.01%;实现化工原料及制品吞吐量494.58万吨,同比下滑6.95%,2017~2022年CAGR为-0.36%,2021年占全国比重为2.61%。

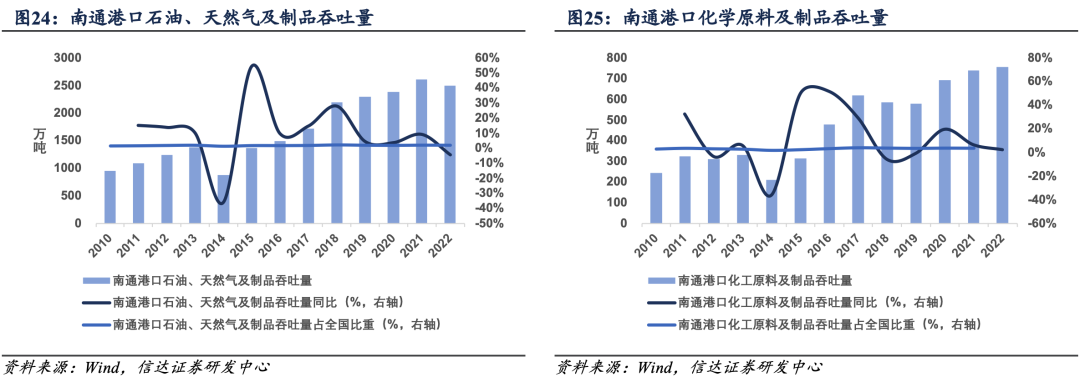

南通港口:2022年实现石油、天然气及制品吞吐量2499.74万吨,同比下滑4.25%,2017~2022年CAGR为7.77%,占全国比重为2.17%;实现化工原料及制品吞吐量756.80万吨,同比增长2.33%,2017~2022年CAGR为4.05%,2021年占全国比重为3.63%。

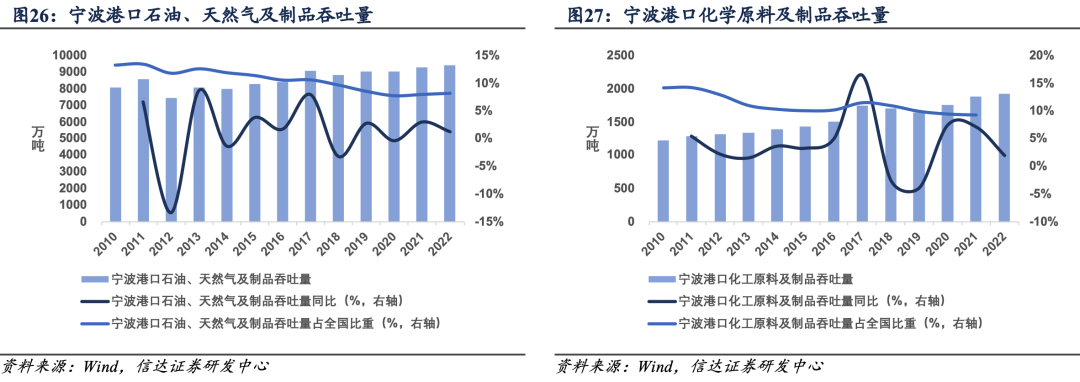

宁波港口:2022年实现石油、天然气及制品吞吐量9409.45万吨,同比增长1.26%,2017~2022年CAGR为0.67%,占全国比重为8.15%;实现化工原料及制品吞吐量1923.66万吨,同比增长1.94%,2017~2022年CAGR为1.90%,2021年占全国比重为9.25%。

3.2服务能力:吸引客户并塑造客户粘性

服务能力、交割库资质优势吸引客户并塑造客户粘性。公司自有码头、通存通兑服务等服务能力优势叠加交割库资质可强化客户吸引力,并增强客户粘性。

自有码头:公司下属公司运营码头总14个,其中3个8万吨级码头、1个5万吨级码头、3个3万吨级码头、5个2万吨级码头。码头可靠泊能力与储罐容量匹配度高,可充分利用装卸及仓储资源,保障效益。

货物通存通兑服务:依托分布在各地仓储库区的集群优势和庞大存货,公司为客户提供同品质、同数量的石化产品的异地存取服务,降低客户综合物流成本,提升客户运营效率。

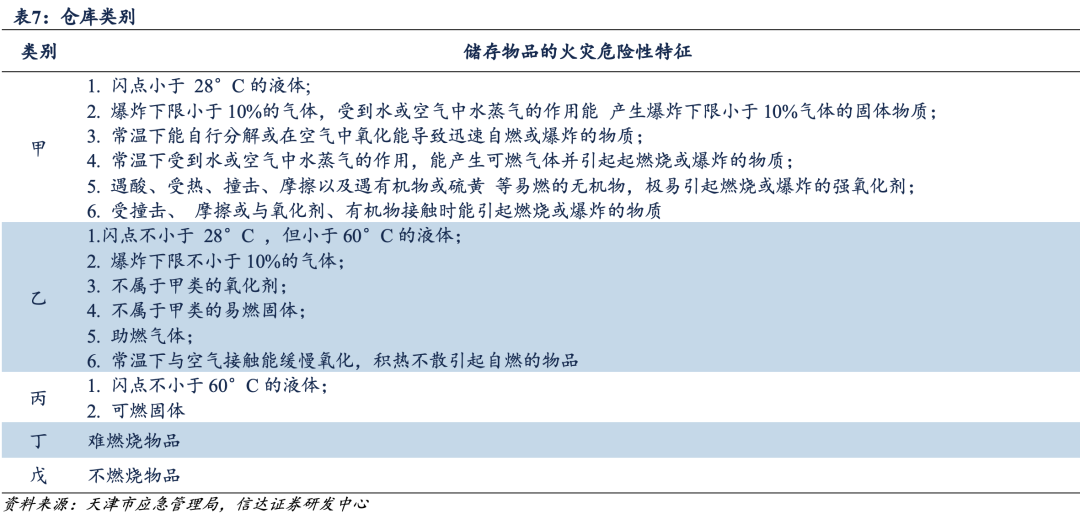

仓库等级:公司下属化工仓库主要为甲类库、乙类库,可满足绝大部分石化产品的仓储需求。

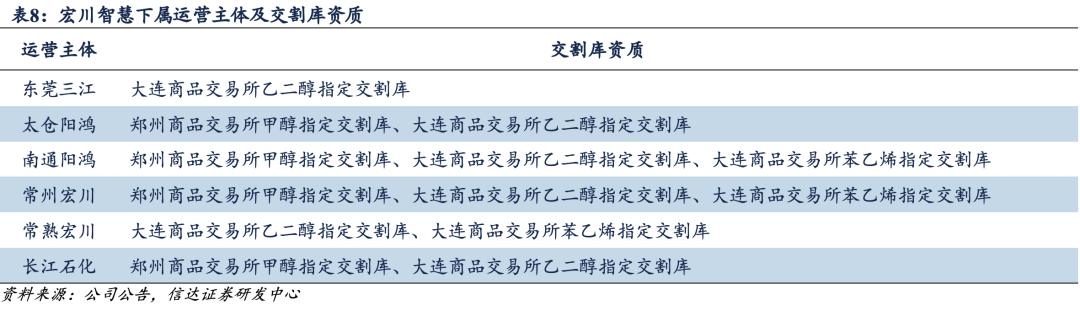

交割库资质:公司子公司东莞三江、太仓阳鸿、南通阳鸿、常州宏川、常熟宏川、长江石化具备商品交易所对重要化学品货种的指定交割库资质,有利于提升客户信任度,增强客户粘性。

3.2出租率及租金整体维稳

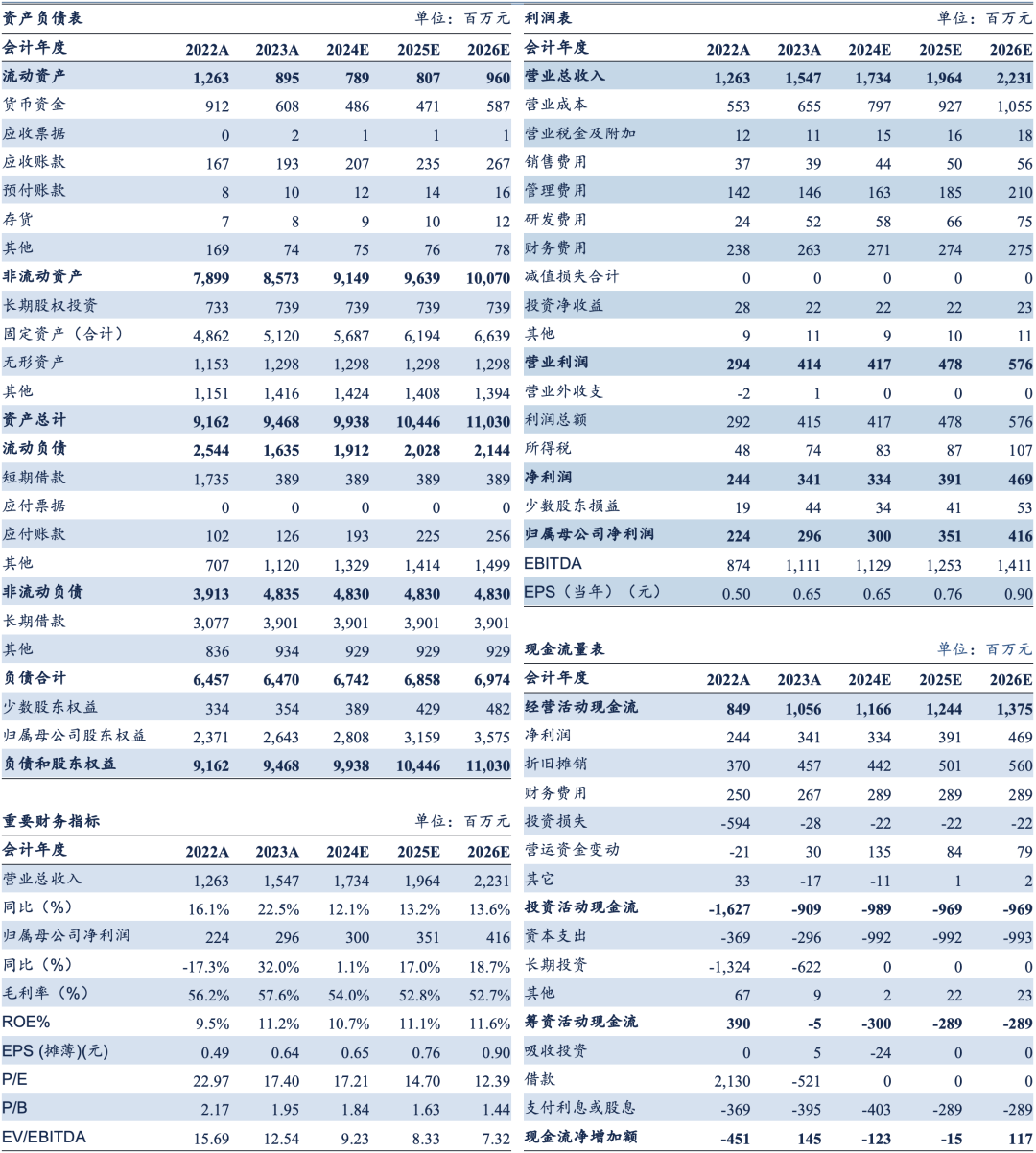

公司出租率整体维持高位,单位收入稳步提升。公司整体出租率在2015~2021年维持80%以上,在2022年起有所下滑,我们认为与项目扩建、行业需求波动等因素相关。同时,公司码头储罐综合服务单位收入维持稳定,2023年实现42.43元/立方米/月,同比增长0.98%,2020~2023年CAGR为1.25%。

04

盈利预测与估值

4.1 盈利预测:我们预计2024年公司归母净利润实现3.00亿元

我们基于以下核心假设对公司作出盈利预测:

控股子公司码头储罐罐容:公司计划持续通过自建、并购等措施,不断提高总体罐容水平。我们预计2024~2026年公司控股罐容的同比增速分别为10%、11%、11%。

每立方米码头储罐综合服务收入:考虑到货种、租罐形式的结构性差异,公司历史每立方米码头储罐综合服务收入存在一定波动。我们预计2024~2026年公司每立方米码头储罐综合服务收入维持2023年平均水平,即42.43元/立方米/月。

储罐出租率:考虑到2024年上半年危化品物流行业景气度承压,我们预计2024年公司储罐出租率为74%。考虑到后续公司储罐扩张时的产能爬坡因素,我们预计2025~2026年公司储罐出租率为76%、78%。

4.2 估值与投资评级:估值偏低,首次覆盖给予“增持”评级

我们对宏川智慧的盈利预测及估值:我们预计公司2024~2026年归母净利润分别为3.00、3.51、4.16亿元。基于2024年8月12日收盘价,公司PE(TTM)为17.9倍,2024~2026年对应PE分别为17.2、14.7、12.4倍,PB(LF)为2.1倍。

我们对宏川智慧的投资评级:公司为化工仓储行业领军者,持续并购扩张规模的确定性强,从成长性角度看,当前市值对应2025、2026年PEG分别为0.86、0.66,具备提升空间,首次覆盖给予“增持”评级。

05

风险提示

出租率不及预期:公司盈利能力基于出租率,若出租率不及预期,公司业绩或不及预期。

并购推进不及预期:公司利润规模扩张基于持续的并购,若并购推进不及预期,公司业绩或不及预期。

商誉减值风险:化工仓储为重资产行业,商誉减值或导致公司业绩不及预期。

服务能力市场竞争力不及预期:公司的客户粘性受益于服务能力,若服务能力的市场竞争力不及预期,公司客户粘性不足或导致业绩不及预期。

附录:三大报表预测值

团队介绍及报告声明

本文源自报告:《宏川智慧(002930)深度:化工仓储领军者,需求韧性赋予增长确定性》

报告发布时间:2024年8月13日

报告作者:匡培钦 S1500524070004