人事更迭后,郑州银行企稳信号初现

缩表大背景下,银行业在艰难爬坡。

随着监管趋严、大行下沉,中小银行正在面临资本管理、风险管控、核心竞争力建设等多方面挑战。

郑州银行的困境,折射了城商行转型阵痛的缩影。

作为全国首家“A+H”上市城商行,郑州银行过去三年在规模、质量与股东回报上均出现压力。

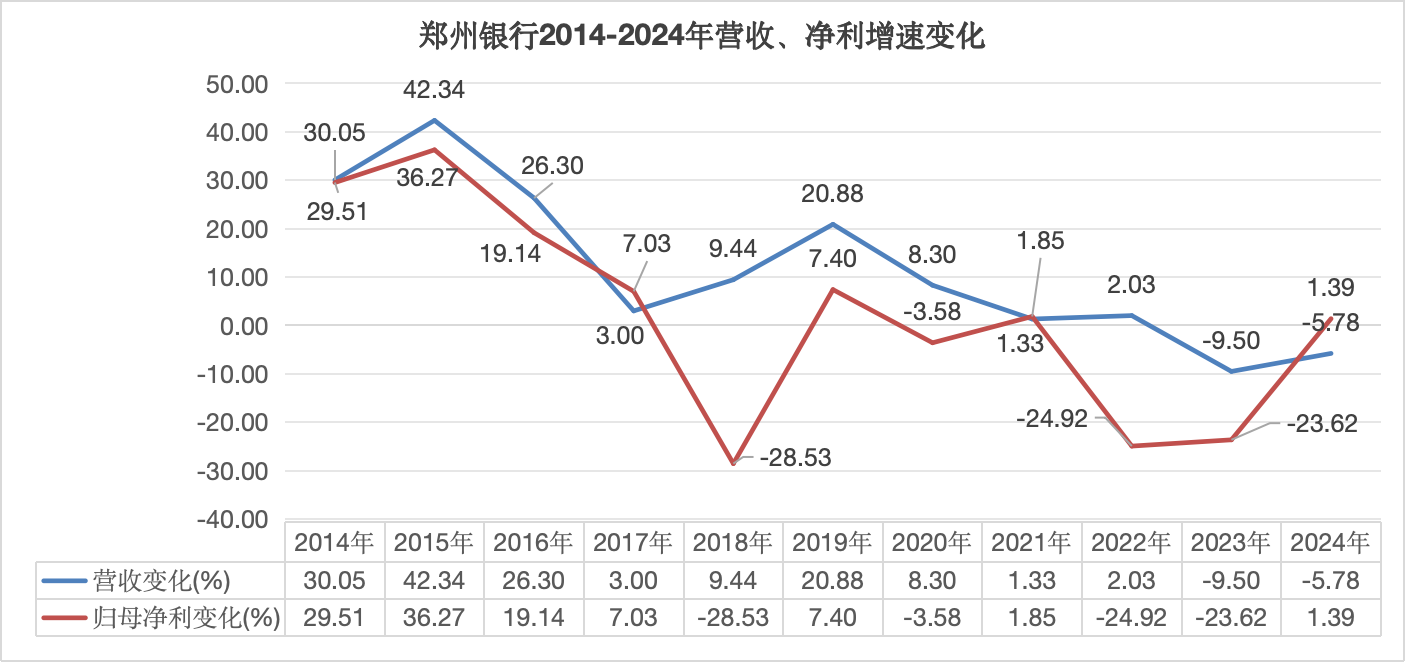

近日,郑州银行交上了董事长赵飞履新后首个财年2024年的答卷,分别录得营收、归母净利128.77亿元、18.76亿元,同比增速为-5.78%、1.39%。

在动辄10%、15%增速的城商行中,这个利润表现不算亮眼。

但对近两年盈利能力大幅缩水的郑州银行,这一成绩较上年同期已回升25.01个百分点,涨幅为目前A股上市城商行之最。

人事连续到位

近年业绩低迷的郑州银行,也曾有过高光时刻。

高速扩张的2013-2016年,连续4年将营收、净利增速维持在25%、15%以上;

2015年与2018年,先后登陆港交所、深交所,一时间风头无两。

这一阶段郑州银行营收、利润曾出现波动,但总体仍呈现增长态势。

直至2020年疫情后经济周期切换,重仓房地产的郑州银行风险敞口暴露、不良核销走高,业绩持续低迷,2023年的盈利能力甚至不及10年前;

由利润缩水、资本补充能力下降引发的分红争议,在资本市场上引起广泛讨论。

从后续回溯,前期漠视风控的规模追求,一方面与经济周期有关,另一方面也暴露了管理团队的失控。

2024年,掌舵郑州银行12年的前任董事长王天宇因违法发放贷款等多项违规被“双开”,违规事由即包括“不正确履行职责,造成不良影响;大搞权钱交易,为他人在贷款融资等方面提供帮助”。

其离职的2023年,郑州银行不良贷款率居银行板块第一,房地产业不良率高达6.48%,数量同比增长近六成。

随着新董事长、行长的到就位,郑州银行开启了新一轮领单班子的组建。

2022年末,在农业发展银行工作超20年的赵飞空降郑州银行,次年由行长升任董事长;

2024年末,邮储银行北京分行副行长李红空降,填补空缺一年有余的行长职位,带动新一轮人事洗牌。

2025年一季度,郑州银行人事变阵提速,6位高管离职、2位履新。

原高管团队中共有3位副行长、3位行长助理离职,其中不乏在郑州银行工作超30年的“老将”;

同期,又从兴业银行郑州分行引入高瑞出任行长助理,将原董事会风险管理办公室主任潘峰升任为首席风险官。

对比2022年初的董事长、行长、副行长、行长助理10人团队,如今的郑州银行已只剩下副行长孙润华、行长助理张厚林2位“老人”;

董事长赵飞、行长李红、行长助理高瑞均为外部引入的“新鲜血液”。

员工收入与股东利益的重新分配,可以侧面印证新团队改革的决心。

2024年,赵飞在业绩会问答上对高管降薪作出正面回应:

“与经营业绩挂钩的基础上,高管薪酬自2024年起分两年每年压降10%,同时优化薪酬分配级差,将调整出来的薪酬资源配置到基层员工。”

这一数字已超额达成,2024年该行管理层薪酬同比降幅达25.86%。

赵飞表示:“公司已持续开展‘倾斜一线,优化资源配置’和‘降本增效’,高管薪酬总额压降超10%,并将调整出来的薪酬资源配置到基层员工。”

例如根据市场薪资调查,对与市场水平差距较大的岗位薪酬进行相应调整;

以增强工资的激励性为导向激发员工积极性,使各岗位有同等晋级机会。

同时,郑州银行重启时隔四年的分红计划,向权益分派股权登记日登记在册的普通股股东每10股派发现金红利0.2元(含税),分红率达9.69%。

郑州银行表示,受息差收窄等因素影响,公司营收水平受到一定影响;留存未分配利润将有利于该行进一步增强风险抵御能力;留存的未分配利润将用作核心一级资本的补充,提升资本充足水平。

企稳时刻

回温业绩,是赵、李团队给出的第一份证明。

2024年,郑州银行营收、净利增速分别上涨3.72个、25.01个百分点;

利润增速不仅实现了三年来的首次扭亏,上涨幅度更创下同期A股城商行之最。

总体来看,2024年郑州银行实现了资产、存款、贷款、利润四项关键指标增长,业绩开始向好。

与河南省金融机构相比,呈现出了两项特征:

一是在信贷收缩的大趋势下持续扩表,存款、贷款增速分别高出省内平均水平3.26个、0.74个百分点;

二是资源倾斜后的一线工作效能处于较高水平。

2024年末,员工平均资产、网点平均资产分别为1.09亿元、37.16亿元,远高出2023年末省内0.67亿元、9.9亿元的平均水平。

针对经济下行期的需求收缩,郑州银行已将重点转向增量挖掘。

例如,将金融支持县域经济作为服务区域经济的“增长极”,打通相关渠道。

包括线上通过手机银行联通客户,线下通过“惠农站点+”场景下沉发展乡村收单商户,将金融服务拉近到“楼间村口”。

2024年,该行惠农服务覆盖2363个村镇,发行乡村振兴卡数量较上年末增加8.66万张。

加大科技型企业支持力度。具体方式包括完善评价体系、推进线上流程、丰富产品货架。

2024年末政策性科创金融贷款余额达482.69亿元,较上年末增长44.50%。

增量的打通,为郑州银行资产端整体扩张提供了支持。

该行2024年对公、零售贷款增速分别为6.11%、8.09%;其中个人消费贷、经营贷增幅分别为38.8%、9.23%。

同时资产质量保持稳定。

不良率持续压降0.08个百分点至1.79%,拨备覆盖率提升至182.99%,风险抵补能力持续增强;

增长较快的消费贷、经营贷不良率下降0.31个、0.19个百分点,质量保持平稳。

资产质量的修复,并非一日之功,不良率整体压降同时,亦有隐忧浮现。

例如房地产不良风险持续暴露,年末不良金额达21.23亿元,较上年末增长12.26%,不良率增加3.07个百分点至9.55%;

住宿餐饮与农、林、牧、渔业不良率较高,且仍呈现增长态势。

赵飞表态,未来风险内控重点将从信用风险入手,模块化推进,打造横向到边、纵向到底的全风险管理架构。

如今,郑州银行新一届领导团队已基本就位。

新团队治下,郑州银行能否维持企稳态势,重拾增长动能,仍有待时间给出答案。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。