郑州银行逾期贷款超195亿,陷4.55亿减值“罗生门”,11亿贷款难回收

作为河南首家A股上市银行,郑州银行(002936.SZ)正遭遇前所未有的经营困境。2024年度报告数据刺眼:该行营业收入同比下滑5.78%,净利润仅微增1.39%,核心经营指标表现疲软,经营状况堪忧。

更值得警惕的是郑州银行资产质量的恶化态势。截至2024年末,该行房地产业不良贷款率飙升至9.55%,大幅超出行业平均水平。与此同时,该行逾期贷款规模高达195.38亿元,较上年激增31.80%,风险敞口持续扩大,暴露态势极为明显。

引人注目的是,在连续四年“零分红”后,郑州银行2024年计划分红1.82亿元,分红率仅9.69%。这一分红水平在42家A股上市银行中垫底,且该行是唯一一家分红比例低于10%的银行,股东回报力度之弱显而易见。这也遭到了投资者的吐槽。

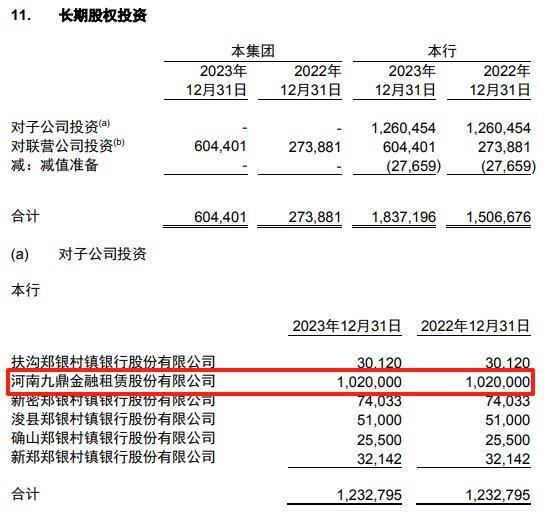

调查显示,郑州银行与宇通客车在九鼎金租的减值处理上存在重大分歧,这一问题已引发市场关注。资料表明,上述两家公司分别持有九鼎金租51%和29%的股份。2023年,宇通客车对九鼎金租计提了4.55亿元减值准备,而郑州银行却未计提任何减值准备。如此反常的处理方式,已招致市场广泛质疑。

此外,当一笔11亿元的本金贷款被拖欠长达3年,面对借款房企资金链持续吃紧、提供担保的股东也接连陷入“失信”困境,郑州银行启动诉讼程序追讨欠款。

郑州银行VS宇通客车:九鼎金租减值计提“双标”疑云凸显

郑州银行与宇通客车对同一家金融租赁公司――河南九鼎金融租赁股份有限公司(下称“九鼎金租”)的财务处理存在巨大分歧,这直接引发市场对郑州银行资产质量真实性的强烈质疑。

九鼎金租成立于2016年,注册资本20亿元,由郑州银行(持股51%)、宇通客车(持股29%)及河南天伦燃气(持股20%)共同出资设立。但两家上市公司对同一家公司的减值处理,却上演了一场耐人寻味的“罗生门”。

宇通客车年报显示,公司2023年实现净利润18.17亿元,同比激增139.36%。但在这份亮眼成绩单背后,一个关键细节不容忽视:公司涉及九鼎金租的长期股权投资计提4.55亿元减值准备,这一数额相当于全年净利润的四分之一。值得注意的是,早在2024年1月,宇通客车就发布专项公告,明确此次计提基于专业评估机构出具的评估报告,且将直接影响公司2023年度利润总额。

上图来源:宇通客车2023年年报

蹊跷的是,作为九鼎金租的控股股东,郑州银行对同一标的却采取了截然不同的处理方式。年报数据清晰显示,郑州银行对九鼎金租的长期股权投资金额显著高于宇通客车,然而2023年至2024年连续两个会计年度,均未计提任何减值准备。

对于同一投资主体,宇通客车持股比例仅29%,却在2023年对九鼎金租计提了高达4.55亿元的减值准备;反观郑州银行,持股比例达51%,在2023年单体对涉及九鼎金租的长期股权投资,竟未计提任何减值准备。这一强烈反差令人不禁要问,究竟是持股比例偏小的宇通客车在借计提减值准备调节利润,还是持股比例更大的郑州银行有意隐藏了潜在风险?

深陷多重困局:股价垫底、业绩萎靡、资产质量承压

郑州银行从1996年由河南省48家城市信用社合并组建起步,历经近三十年发展,2015年成为河南首家港股上市银行,2018年完成“A+H”双上市布局。但上市后表现持续低迷,股价长期疲软、业绩增长乏力等问题日益突出,与其改制初期的市场期待形成鲜明反差。

截至8月13日收盘,郑州银行股价报2.09元/股,在A股42家上市银行中排名倒数第一,较历史高点累计下跌超64%,市值大幅缩水。股价长期低迷直接反映了投资者对该行经营前景的悲观预期。

2018年,郑州银行净利润同比骤降28.53%,此后业绩持续承压。2024年财报显示,该行营收同比下滑5.78%至128.77亿元,归母净利润仅微增1.39%,达18.76亿元。值得注意的是,这一微弱增长完全依赖投资收益支撑――非息收入中的投资收益同比激增72.35%,而核心的利息净收入却大幅缩水11.71%,手续费及佣金收入更是暴跌18.42%,主营业务盈利能力持续恶化,经营根基不稳。

截至2024年末,该行房地产业不良贷款率已攀升至9.55%,远超行业平均水平。逾期贷款规模突破195亿元,较上年激增31.8%,逾期率升至5.04%。更值得警惕的是,贷款分类中,高风险资产(可疑类+损失类贷款)合计增加7.13亿元,而同期次级类贷款却减少5.46亿元。这种“不良率微降但高风险敞口扩大”的现象,背后可能存在风险分类不够审慎的问题。

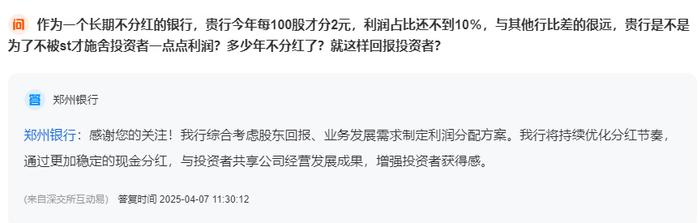

上图来源:投资者互动平台

时隔四年重启分红,郑州银行却创下两项尴尬纪录:1.82亿元的分红总额在A股上市银行中垫底,9.69%的分红比例更是唯一低于10%的银行。有投资者在互动平台直言不讳:“每100股分红2元,连银行活期利息都不如,这是为规避ST规则而应付了事!”面对投资者的强烈质疑,该行仅以“平衡股东回报与发展需求”的官方说辞回应,未给出任何实质性承诺。

此外,2024年底,郑州银行聘任李红为该行行长后已有多名高管离职。据统计,2025年以来,该行已有5位高管密集离职,涉及副行长、行长助理等关键岗位。尽管同步启动新人聘任,但管理层如此频繁的更迭,难免引发市场对其战略连续性和内控有效性的深度担忧。

11亿贷款违约涉“高学历楼盘”,起诉开发商追讨债务

郑州银行近日因一笔11亿元贷款违约引发关注。2025年7月23日,该行公告披露,就郑州金威实业有限公司(以下简称“郑州金威”)等被告的金融借款合同纠纷向郑州市中级人民法院提起诉讼,且已于近日收到法院受理案件通知书。

据了解,该笔贷款始于2021年8月。郑州银行中原路支行当时与郑州金威签订《固定资产借款合同》,约定中原路支行向郑州金威提供11亿元借款,期限12个月。该笔贷款投向的永威金桥西棠项目,因毗邻郑州大学被称为郑州“最高学历楼盘”,曾吸引大量高校教师、科研人员购房,这一背景值得关注。

据悉,该笔贷款的连带责任保证人包括河南中光城市运营管理有限公司(以下简称“河南中光”)、永威置业集团有限公司(以下简称“永威置业”),以及崔红旗、李伟、李玲玲等自然人。但债务到期后,借款方及所有担保方均未履行还款义务。

郑州银行在公告中称,已对该笔贷款计提损失准备,预计不会对公司利润产生重大影响。但结合行业数据来看,2023年至2024年郑州银行房地产业不良率增幅达3.1个百分点,且截至2024年末其房地产业不良率已达9.55%,远超行业4.15%的平均水平,风险暴露速度与程度均异于同行。