长城证券:美国7月通胀如期反弹,8月可能继续回升

本文来自格隆汇专栏: 蒋飞宏观研究 作者:蒋飞,贺昕煜

核心观点

结论

美国7月份CPI同比反弹至3.2%,符合长城证券预期。美国经济依然维持着较强韧性,服务业需求旺盛导致服务通胀居高不下,同时国际油价上涨拉动能源价格,整体通胀可能在8月份继续回升。美国通胀目前还面临一定压力,无论是房地产市场回暖,还是人均可支配收入、平均周薪回升,都构成潜在的通胀二次反弹基础。美联储可能在9月份继续加息25bp并维持高利率,直至经济需求明显抑制,通胀稳定在温和区间,美联储才有可能转入降息。由于美国经济依然强韧,美国更可能维持一种高韧性、高通胀、高利率的平衡状态。

数据

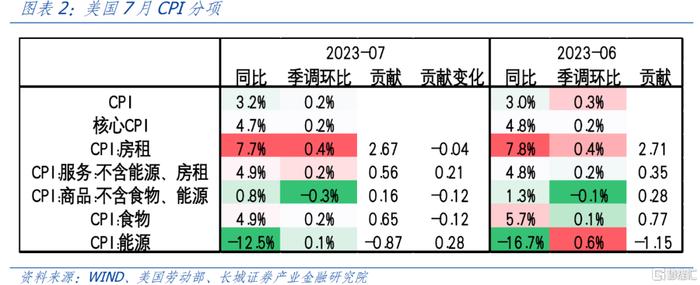

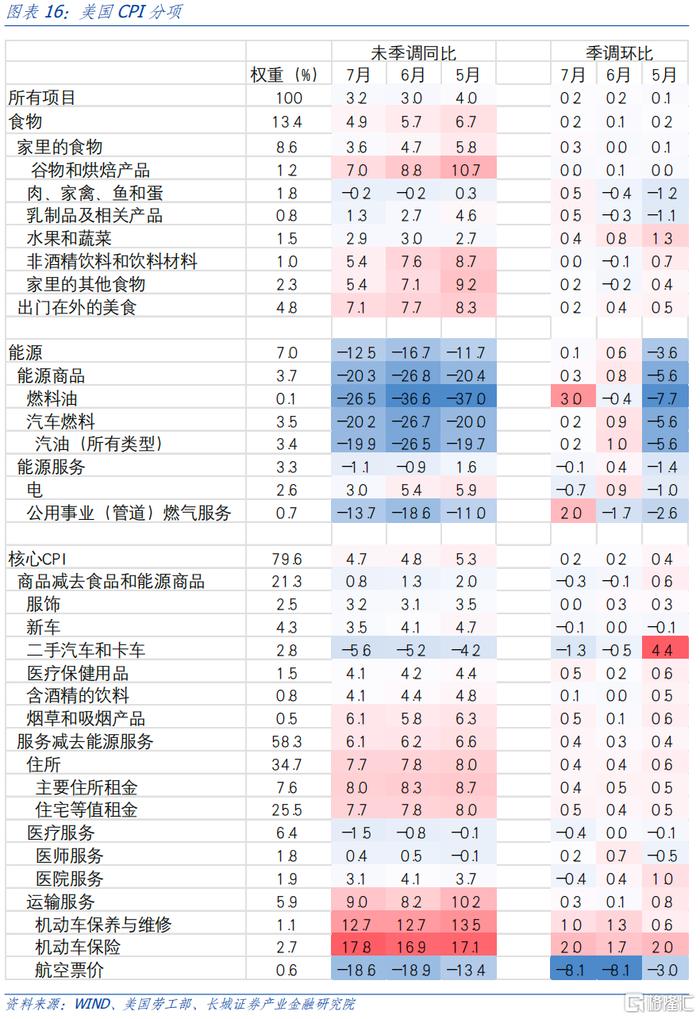

美国7月CPI同比3.2%,前值3.0%,市场预期3.3%。核心CPI同比4.7%,前值4.8%。

要点

第一,房租项继续缓慢下降,缓解通胀压力。7月份,美国CPI住房拉低通胀0.04个百分点。往后看,今年余下时间,随着美国房价同比的回落,住房对CPI的贡献或将逐步降低。不过,人均可支配收入增长,房价同比下行,美国房地产市场正在边际转暖。如果美联储紧缩不足导致房价重新上涨,那么美国通胀可能在2024年继续反弹。

第二,美国服务业需求依然旺盛,服务通胀居高不下。美国服务通胀也出现了一定反弹,对通胀的贡献从0.35增加至0.56个百分点,抬升通胀0.21个百分点。7月份美国非农企业平均周薪同比3.5%,二季度均值为3.7%,工资增速回落缓慢,人均可支配收入高增,这意味着旺盛的服务需求还将持续一段时间,服务通胀压力依然存在。

第三,美国商品消费回归常态,已经不构成通胀压力。自去年12月,美国商品通胀就已经回到了2%附近的相对低位。2023年6月,美国零售同比0.57%,季调环比0.21%,处于低位增长。美国商品消费需求基本已经满足,收入的增长对商品消费的提升作用减弱,过剩的消费能力主要转移至服务项,导致商品通胀和服务通胀出现分化。

第四,美国食品价格延续回落趋势。7月份美国CPI食品同比4.9%,延续回落趋势,季调环比0.2%,处于温和增长。从期货价格来看,小麦和大豆价格处于震荡,玉米价格大幅下降。长城证券认为,在去年高基数的影响下,美国CPI食品还有一定下降空间,但空间已经不大。

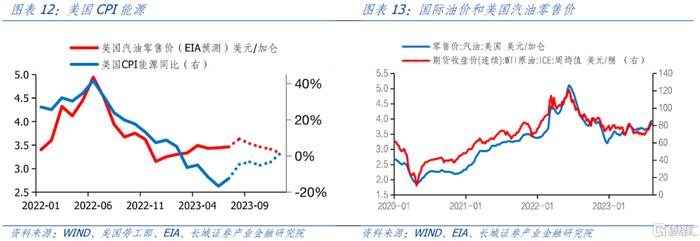

第五,CPI能源同比如预期回升,重新抬升通胀。7月份,美国CPI能源同比-12.5%,前值-16.7%,降幅正在收窄,一方面,去年能源价格高基数的效用正在消失。另一方面,随着opec减产,国际油价形成升高趋势,美国汽油零售价也在上涨。长城证券认为,能源价格同比可能继续上升,抬升通胀。

正文

8月10日晚,美国公布7月CPI同比3.2%,前值3.0%,略低于市场预期的3.3%,季调环比0.2%。7月核心CPI同比4.7%,前值4.8%,符合市场预期,季调环比也是0.2%。美国通胀出现反弹符合上月点评中“随着人均可支配收入增速维持在高位,平均周薪同比出现回升,通胀存在二次反弹的可能”的观点。美国经济依然维持着较强韧性,服务业需求旺盛导致服务通胀居高不下,同时国际油价上涨拉动能源价格,整体通胀可能在8月份继续回升。因此,长城证券认为,美联储或将在9月份继续加息25bp。

在核心通胀中,住房、服务、商品的权重分别为34.7%、23.6%和21.3%。在非核心通胀中,食物和能源的权重分别为13.4%和7.0%。

第一,房租项继续缓慢下降,缓解通胀压力。7月份,美国CPI住房同比7.7%,前值7.8%,对通胀的贡献从2.71个百分点下降至2.67个百分点,拉低通胀0.04个百分点。往后看,今年余下时间,随着美国房价同比的回落,住房对CPI的贡献或将逐步降低。按照房价领先CPI房租大约14个月来推算,年底CPI房租同比可能回落至4.42%,对CPI的贡献将从7月份的2.67个百分点降至1.45个百分点,相当于降低通胀1.22个百分点。

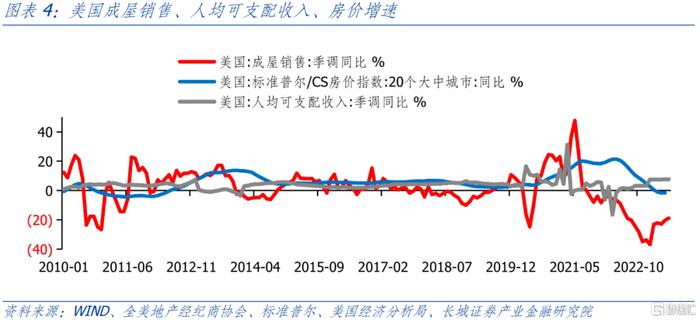

不过,人均可支配收入增长,房价同比下行,美国房地产市场正在边际转暖。2023年7月,美国人均可支配收入同比增速7.3%,维持高增态势。而美国20大中城市房价同比-1.7%,美国成屋销售同比降幅正在收窄。美国房价环比也在恢复增长,3月/4月/5月房价环比分别为1.56%、1.68%和1.48%。如果美联储紧缩不足导致房价重新上涨,那么美国通胀可能在2024年继续反弹。

第二,美国服务业需求依然旺盛,服务通胀居高不下。7月份,美国剔除房租后的CPI服务同比4.9%,前值4.8%,也是出现了一定反弹,对通胀的贡献从0.35增加至0.56个百分点,抬升通胀0.21个百分点。7月份美国非农企业平均周薪同比3.5%,二季度均值为3.7%,工资增速回落缓慢,人均可支配收入高增,这意味着旺盛的服务需求还将持续一段时间,服务通胀压力依然存在。

具体而言,运输服务和休闲服务处在高位,医疗服务处在低位。医疗、运输、休闲分别占CPI权重的6.4%、5.9%和3.1%,合计占CPI服务的六成以上。7月份,CPI医疗服务同比0.4%,前值0.5%,略微下降。CPI运输服务同比9.3%,前值8.5%,主要原因是机动车保险价格上涨。CPI休闲服务同比6.2%,前值5.9%。美国消费需求目前集中于休闲旅游,因此休闲和运输服务通胀预计仍将保持高位运行。

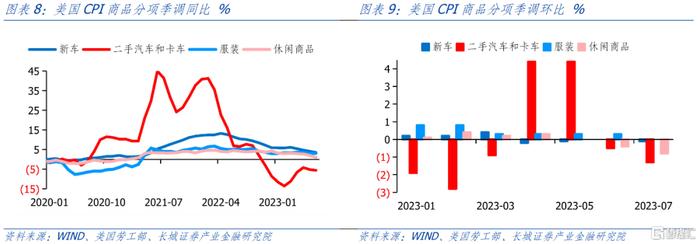

第三,美国商品消费回归常态,已经不构成通胀压力。7月份,美国商品CPI同比0.8%,前值1.3%,季调环比-0.2%。自去年12月,美国商品通胀就已经回到了2%附近的相对低位。2023年6月,美国零售同比0.57%,季调环比0.21%,处于低位增长。美国商品消费需求基本已经满足,收入的增长对商品消费的提升作用减弱,过剩的消费能力主要转移至服务项,导致商品通胀和服务通胀出现分化。

汽车价格同比继续降低是造成商品通胀回落的主要原因。新车、二手车、服装、休闲商品分别占CPI权重的4.3%、2.8%、2.5%和2.3%,合计占CPI商品的五成以上。7月份CPI新车同比3.5%,二手车同比-5.6%,都在继续回落,且环比价格也都在下降。CPI服装同比3.2%,前值3.1%,变化基本不大。CPI休闲商品同比1.0%,前值2.0%,也处在回落趋势之中。

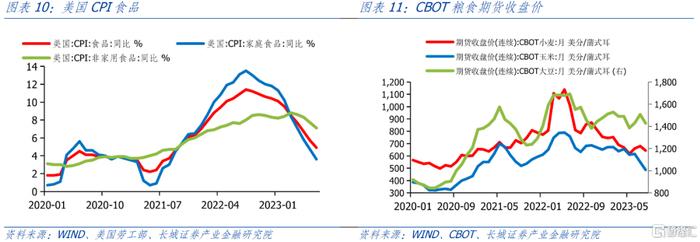

第四,美国食品价格延续回落趋势。7月份美国CPI食品同比4.9%,延续回落趋势,季调环比0.2%,处于温和增长。占CPI权重8.6%的家庭食品同比3.6%,前值4.7%;占CPI权重4.8%的非家用食品同比7.1%,前值7.7%。从期货价格来看,小麦和大豆价格处于震荡,玉米价格大幅下降。长城证券认为,在去年高基数的影响下,美国CPI食品还有一定下降空间,但空间已经不大。

第五,CPI能源同比如预期回升,重新抬升通胀。7月份,美国CPI能源同比-12.5%,前值-16.7%,降幅正在收窄,对通胀的贡献从-1.15收窄至-0.87个百分点,相当于抬升通胀0.28个百分点。在《5月通胀点评》中,长城证券就指出“CPI能源对通胀的贡献可能在6月达到-1.2个百分点左右,然后开始回升,重新形成通胀上行的力量”。一方面,去年能源价格高基数的效用正在消失。另一方面,随着OPEC减产,国际油价形成升高趋势,美国汽油零售价也在上涨。长城证券认为,能源价格同比可能继续上升,抬升通胀。

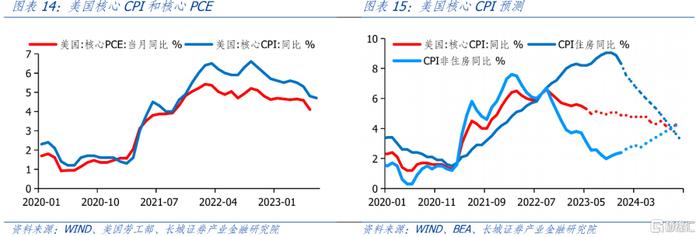

美联储关注的核心通胀回落缓慢。7月,美国核心CPI同比4.7%,前值4.8%,仅仅下降了0.1个百分点。虽然6月美国核心PCE下降至4.1%,但也可能出现反弹。长城证券认为,美国人均可支配收入增速反弹或将导致CPI非住房部分同比见底在四季度回升,抵消CPI住房同比回落对通胀的缓解作用。核心CPI下半年可能维持在5%附近。美联储所参考的通胀中长期指标比如工资增速仍在高位,紧缩周期还需持续。美联储9月份或将再加息25bp。

综上,长城证券认为,美国通胀目前还面临一定压力,无论是房地产市场回暖,还是人均可支配收入、平均周薪回升,都构成潜在的通胀二次反弹基础。美联储可能在9月份继续加息25bp并维持高利率,直至经济需求明显抑制,通胀稳定在温和区间,美联储才有可能转入降息,短期内,由于美国经济依然强韧,美国更可能维持一种高韧性、高通胀、高利率的平衡状态。

风险提示

金融风险集中爆发;美联储加息超预期;国际局势恶化;美国通胀反弹

注:本文来自长城证券2023年8月11日发布的证券研究报告《美国通胀如期反弹――美国7月通胀点评》,报告分析师:蒋飞S1070521080001;贺昕煜S1070122050027