长城证券:美国银行业高利率下风险依存

本文来自格隆汇专栏:蒋飞宏观研究,作者:蒋飞、贺昕煜

核心观点

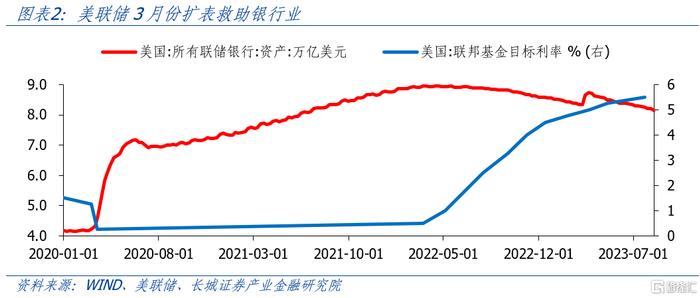

结论:8月份,穆迪和标普相继下调了美国银行业评级,此前惠誉6月份也已经下调美国银行业评级,其反应出的本质都是对美联储进一步紧缩的担忧。在高利率环境下,美国银行业出现了存款搬家、利差收窄、巨额未实现损失等风险问题,如果美联储继续加息并维持高利率,那么美国银行业或将再度出现类似硅谷银行的风险事件。对于美国经济,我们认为正处于高通胀基础上新一轮过热。美国经济暂时没有衰退隐忧,但是现在的强韧透支了美国政府的财政健康,会导致下一轮危机。

要点:穆迪下调美国银行业评级的理由是存款风险、潜在的经济衰退和商业地产贷款陷入困境。3月份硅谷银行事件发生就已经体现出存款风险。但由于美联储及时放水救市,危机得以控制。潜在经济衰退的前提也是美联储继续加息并维持高利率。商业地产贷款风险的背后还是高利率的问题。我们认为,下调评级反应出的本质问题是对美联储未来货币政策继续收紧的担忧。

第一,高利率促使美国银行业存款搬家,无息存款占比降低导致成本端上升。存款搬家,一方面是存款向更高收益额货币市场基金转移,这是2022年四季度就已经出现的趋势。另一方面是存款从无息账户向有息账户转移,这是2023年一季度出现的情况。穆迪下调的十家银行中有八家受款搬家冲击影响较大,这八家银行的无息存款占比都明显下降。

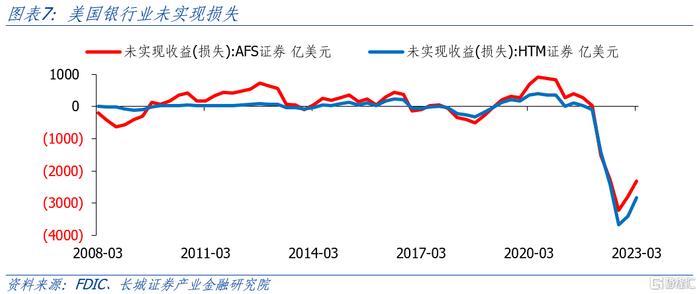

第二,高利率环境下,美国银行业未实现损失数额巨大。2023年一季度美国银行业持有AFS证券未实现损失2315亿美元,HTM证券未实现损失2840亿美元,合计超过5000亿美元。如果利率继续上升,这些未实现亏损或将逐渐兑现并且再次引发流动性危机,那么银行业又将面临巨大的风险敞口。因此,美联储下一步的货币政策是决定美国银行业风险是否会再度爆发的关键。

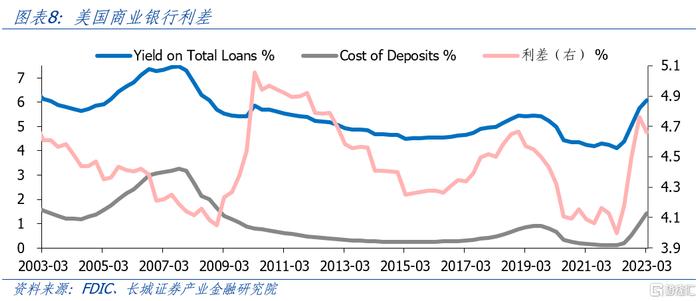

第三,美国银行业息差开始收窄。因为加息对贷款端和存款端的影响存在先后顺序,2022年美国银行业利差出现上升,但随着无息存款减少,存款成本上升,2023年一季度,银行业利差开始收窄。2023年一季度,美国银行业存款成本(Cost of Deposits)为1.42%,贷款收益(Yield of Loans)6.08%,利差为4.66%,较2022年四季度4.76%的利差下降10bp。

对于美国经济,我们认为正处于高通胀基础上新一轮过热。这有两方面原因。第一是美国财政支出高速增长,维持了经济旺盛。第二是年初以来,ChatGPT所带动的AI投资热潮。

美国正处在一个高赤字、高通胀、高利率的异常平衡状态,这种状态并不可能长期持续存在。在高利率环境下,美国政府利息负担加重,其债务滚动的难度加大,最终还会是面临风险。美国经济暂时没有衰退隐忧,但是现在的强韧透支了美国政府的财政健康,会导致下一轮危机。

1

穆迪、标普、惠誉下调美国银行业评级

8月7日,穆迪下调美国10家中小银行信用评级,将6家大型银行评级列入潜在下调观察名单,并将11家大型银行的前景展望从稳定下调为负面。穆迪表示下调评级的理由是存款风险、潜在的经济衰退和商业地产贷款陷入困境。8月21日,标普也下调了5家美国地区性银行评级。标普提到的原因有存款减少、证券价值下降、商业地产风险。此前6月份,惠誉就已经将美国银行业评级从AA下调至AA-。8月15日,惠誉分析师表示“若美联储长期将利率维持在高位,对银行利润产生压力,可能再次下调美国整体评级”。8月24日,惠誉发文表示,2023年下半年美国银行业表现可能持续面临挑战。

穆迪下调美国银行业评级的理由是存款风险、潜在的经济衰退和商业地产贷款陷入困境。3月份硅谷银行事件发生就已经体现出存款风险。但由于美联储及时放水救市,危机得以控制。目前,美国商业银行的存款已经逐渐企稳回升。在高利率的影响下,美国银行存款转移至收益更高的货币市场共同基金,这一趋势一直持续。穆迪担忧这一趋势突然放大,成为风险源。而这就需要利率的大幅提升才可能出现。所以穆迪实际上担忧的是货币政策进一步的收紧。

潜在经济衰退的前提是美联储继续加息并维持高利率。经济衰退也不是当前美国面临的问题,美国经济面临的依然是过热风险,而不是衰退风险。我们在年初美国经济展望中认为今年美国经济可能深度衰退,就是基于美联储持续加息来控制通胀。但也提示了紧缩不足会造成需求反弹、二次通胀的可能。3月份美国银行业危机就显露出衰退的迹象,但美联储放水救市,进而美国经济走上了紧缩不足的路径。现在美国韧性较强,通胀可能再度拐头向上,美联储可能会继续加息。

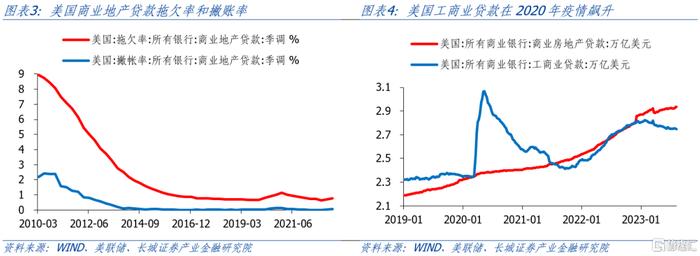

商业地产贷款风险的背后还是高利率的问题。2023年一季度,美国商业地产贷款拖欠率0.76%,撇账率0.07%,虽然出现小幅上升,但还处在历史低位。由于美国企业在2020年疫情货币宽松期间获取了大量低息贷款,短期内的现金储备充足,偿还能力还有一定保障。但如果美联储继续加息并维持高利率,企业债务滚动的成本上升,其偿还贷款的压力增大,可能出现违约,进而引发商业地产贷款风险。

我们认为,下调评级反应出的本质问题是对美联储未来货币政策继续收紧的担忧。3月份,硅谷银行事件发生时,三大评级公司被诟病下调评级的时点太晚,并未做到预警义务。现在,美国经济二次通胀可能来临,在美联储货币政策进一步收紧预期再次抬头之前,三大评级机构下调了美国银行业评级,吸取了3月份的教训。

2

高利率下银行业持续承压

第一,高利率促使美国银行业存款搬家,无息存款占比降低导致成本端上升。存款搬家,一方面是存款向更高收益额货币市场基金转移,这是2022年四季度就已经出现的趋势。另一方面是存款从无息账户向有息账户转移,这是2023年一季度出现的情况。根据FDIC数据,2023年一季度整个美国银行业国内存款减少了4214亿美元,其中无息存款减少了3134亿美元。无息存款占比从2022年四季度的27.24%下降至26.09%,下降了1.15个百分点。在2022年加息之前的接近零利率环境下,银行无息存款较多,而随着利率升高,无息存款转换成有息存款是必然趋势,但这也意味着银行成本端上升,利润承压。

穆迪下调的十家银行中有八家受款搬家冲击影响较大,这八家银行的无息存款占比都明显下降。其中最多的是Fulton Financial(富尔顿金融公司),其无息存款比例从2023年一季度的33.93%下降至二季度的30.04%,下降3.89个百分点。下降最少的Pinnacle Financial Partners(巅峰金融公司)也下降了2.56个百分点。

还有一家被下调评级的金融机构是Prosperity Bancshares(普罗斯佩里蒂银行),其持有HTM证券954亿美元,而总资产仅2883亿美元,HTM证券占比33.09%。在高利率环境下,如此多的HTM证券可能面临巨额亏损,类似3月份破产倒闭的硅谷银行。

第二,高利率环境下,美国银行业未实现损失数额巨大。根据FDIC数据,2023年一季度美国银行业证券投资亏损21.8亿美元,较2022年四季度的17.4亿美元继续增加,但一季度归属银行业的利润却较2022年Q4增加了115亿美元至798亿美元,这说明利率上升暂时并未造成整体银行业的亏损,所以一季度硅谷银行事件是流动性危机。但是,2023年一季度美国银行业持有AFS证券未实现损失2315亿美元,HTM证券未实现损失2840亿美元,合计超过5000亿美元。如果利率继续上升,这些未实现亏损或将逐渐兑现并且再次引发流动性危机,那么银行业又将面临巨大的风险敞口。因此,美联储下一步的货币政策是决定美国银行业风险是否会再度爆发的关键。

第三,美国银行业息差开始收窄。因为加息对贷款端和存款端的影响存在先后顺序,2022年美国银行业利差出现上升,但随着无息存款减少,存款成本上升,2023年一季度,银行业利差开始收窄。2023年一季度,美国银行业存款成本(Cost of Deposits)为1.42%,贷款收益(Yield of Loans)6.08%,利差为4.66%,较2022年四季度4.76%的利差下降10bp。进一步分析发现,中等规模银行利差下降较大,资产规模1亿至10亿的商业银行利差下降19bp,资产规模10亿至100亿的商业银行下降23bp。资产规模大于2500亿的大型商业银行利差只下降了6bp,资产规模小于1亿的小型商业银行利率只下降了1bp。我们认为,如果美联储继续加息,银行存款端成本继续上升快于贷款端收益,那么利差或将继续收窄。

3

美联储继续紧缩的预期在提升

8月1日,惠誉下调美国主权信用评级,10年期美债利率向上突破4%。8月22日,十年期美债收益率达到4.34%,创2007年11月以来新高。这发生在8月25日杰克逊霍尔全球央行年会召开之前。市场可能预期美联储主席鲍威尔讲话可能偏鹰,美联储可能需要进一步收紧货币政策。而穆迪、标普、惠誉这些评级机构正是基于这样的预期,担忧高利率环境下美国银行业的稳定,因而下调了评级。这些信息反应出的预期就是美联储或将持续紧缩,高利率可能延续。

我们在半年度报告中也预期美联储或将继续紧缩。我们在《高赤字、高通胀、高利率的脆弱平衡――下半年美国经济展望》报告中判断,美国下半年或将以间隔的方式分两次加息25bp,7月份加息已经应验。我们认为9月份仍可能再次加息25bp。美联储在9月份加息前所能参考的数据是8月份通胀。在去年高基数的蜜月期读过后,美国通胀可能出现持续反弹。而且从劳动力市场来讲,美国劳动力供需失衡,失业率低,职位空缺率高,这可能导致工资增速持续高于美联储的理想水平。因此美联储9月份继续加息之后,不排除继续加息的可能。

对于美国经济,我们认为正处于高通胀基础上新一轮过热。今年年初,市场普遍认为美国在加息后会进入衰退周期,分歧在于软着陆还是硬着陆。我们认为今年美国深度衰退,就是考虑到加息造成的金融系统风险较大,暴露已经不可避免。没有预料的是美联储及其他机构及时出手,防止了危机的蔓延。当然代价就是通胀的再次反弹,7月份美国CPI同比已经小幅回升,经济已经出现了明显的复苏和过热。一季度和二季度GDP环比折年率分别为2.0%和2.4%,环比增速甚至在上升。

这有两方面原因。第一是美国财政支出高速增长,维持了经济旺盛。上半年,美国财政支出并没有受到国债上限的影响,上半年财政支出同比增长15%。高增的财政支出通过转移支付导致美国人均可支配收入增速反弹,维持了旺盛的消费需求。第二是年初以来,ChatGPT所带动的AI投资热潮,可以看到美股纳斯达克指数大幅上涨。技术突破是经济进步的基础,对于人工智能等相关领域的投资也是美国经济保持旺盛的原因之一。

我们认为,美国正处在一个高赤字、高通胀、高利率的异常平衡状态,这种状态并不可能长期持续存在。通常而言,面对高通胀,除了货币紧缩之外,财政政策也要配合紧缩,但美国政府继续通过赤字来扩张财政,导致了现在的这种异常平衡。而现在就遇到了挑战,评级公司不仅仅下调了银行业的评级,还下调了美国主权信用评级,对美国债务可持续性带来挑战。在高利率环境下,美国政府利息负担加重,其债务滚动的难度加大,最终还会是面临风险。美国经济暂时没有衰退隐忧,但是现在的强韧透支了美国政府的财政健康,会导致下一轮危机。

虽然美国经济整体维持强韧,但并不是所有部门都能承受利率上行的苦果。利率上升直接冲击的就是持有大量债券资产的金融机构,而只有利率上升到经济增长停滞,通胀才会真正的降到合理水平,货币政策才会真正转向,金融机构的风险才会消除。所以这取决于利率上升到哪里?实际利率是否已经高到抑制经济增速的地步?如果此时美联储仍然为了软着陆,不再加息,静观其变,那么就如同上半年一样。利率在高位盘整,但经济继续过热,股市还会继续反弹甚至创新高。如果美联储继续加息,直到经济停止增长,经济数据拐头向下,货币政策转向,那么股市也会进入熊市,债券利率也会持续下降。

美联储加息预期提升也使得人民币汇率承受一定压力。近期美元兑人民币汇率上升主要有三方面因素。第一,美国处在加息周期,而中国在降息周期,利差扩大导致人民币面临面值压力。第二,中国出口下行压力较大,7月份出口同比-14.5%,是2020年2月以来新低。第三,国内经济复苏转弱,对人民币的支撑作用逐渐弱化。

我们在年初时认为,今年国内可能仍是降息大年,可能降息50bp。现在6月份降息10bp,8月份再降15bp,已经降息25bp,实现了一半。从宏观形势而言,国内经济面临内外压力,内需疲弱,出口下降,居民收入信心和企业投资信心均显不足。在这种局面下,政策端发力就显得尤为重要。但是财政政策由于地方债务问题,中央的基调仍是“以稳为主”,而且无论是疫情期间,还是今年上半年,都较已多使用财政政策。今年财政支出预算目标确定,因此财政政策剩余空间有限。除非看到政策上有新增赤字规模的打算或者增加使用限额的计划,否则财政上难以进一步支撑经济。再来看货币政策,因为美国处在加息周期,为了稳定汇率,我国货币政策使用较为克制。但是,目前国内经济需求不足的问题逐渐凸显,在稳汇率和稳经济之间,货币政策会逐渐向稳经济倾斜,央行可能会进一步放宽货币政策。进一步降息后,人民币所面临的压力就是中美息差扩大,人民币就存在一定贬值压力。

风险提示:美国银行业风险爆发;美国经济衰退;美国货币政策进一步收缩;中美竞争加剧

注:本文来自长城证券股份有限公司2023年8月25日发布的《美国银行业高利率下风险依存》,报告分析师:蒋飞S1070521080001,贺昕煜S1070122050027