长城证券:低通胀特点明朗,宽货币还有空间

本文来自格隆汇专栏:蒋飞宏观研究 作者:蒋飞,仝垚炜

结论

8月CPI回升、PPI降幅进一步收窄,初步确认价格阶段性底部已经过去。但要看到CPI环比连续3个月低于历史均值、核心CPI同比也不高,低通胀特点比较明朗。宽货币政策可能在四季度延续,还有至少10BP的降息空间。

数据

8月份CPI同比+0.1%,前值-0.3%;环比+0.3%,前值+0.2%;核心CPI同比+0.8%,前值0.8%。PPI同比-3.0%,前值-4.4%,环比+0.2%,前值-0.2%。

要点

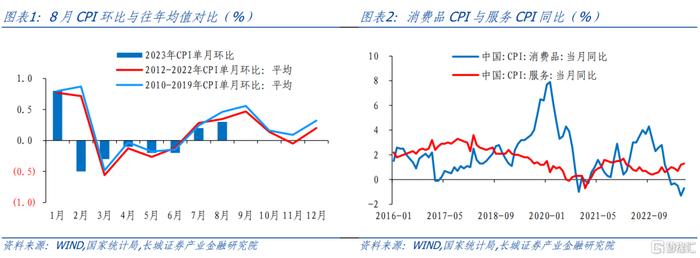

8月份,CPI同比由负转正回升至0.1%,基本符合前期提示,CPI阶段性底部已在7月形成。8月按照食品和非食品大致拆分来看,食品同比-1.7%,主要是高基数影响猪价同比负增的拖累,其余鲜果蛋类等价格同比上涨。CPI非食品同比0.5%,服务价格仍是一个主要支撑,与油价回升形成共振。CPI居住、房租同比分别0.1%和-0.1%,均与7月份一致,仍在偏低位运行。预示市场利率在未来数月还有进一步下降的可能。

长城证券认为今年余下的几个月CPI同比有望继续回升,但回升幅度有限,直到年底可能也很难超过1%,全年CPI均值大约在0.5%左右。一则年内CPI回升幅度不强,二则市场利率还有下降可能,长城证券认为宽货币政策可能在四季度延续,还有至少10BP的降息空间。

8月份,PPI同比读数进一步回升,6月的阶段性底部确认,基本符合前期预测。PPI生产资料分行业看,国际油价回升,石油、有色、黑色价格环比均上涨,但部分上游行业需求仍偏弱,如非金属矿物环比下降,可能指向水泥玻璃价格仍在下降,地产/建筑较弱。PPI生活资料中,耐用品价格环比、同比价格都下降,工业耐用品需求偏弱的特点在延续。

长城证券提示尽管PPI下滑的趋势初步缓解,但四季度大概率在负数区间继续底部盘整。本轮工业品价格有可能会再次经历2011-2015年的持续负增过程。PPI若持续负增可能会对企业利润也形成制约,企业利润承压之下,下一轮补库的力度、长度也可能会偏弱。

1、CPI同比回升,服务价格仍是支撑

8月份,CPI同比由负转正回升至0.1%,基本符合长城证券在《7月通胀数据点评》中的提示:CPI阶段性底部可能已在7月形成,8月份开始CPI可能开始小幅回升。8月份CPI环比为0.3%,略低于历史(2012-2022年)同期均值,这一特点在6/7/8月以来一直没有改变。从同比看,CPI食品同比-1.7%,降幅与7月一致,主要是去年高基数影响;剔除食品和能源价格,8月核心CPI同比0.8%,涨幅也与7月持平,其中消费品价格同比仍在下降。

CPI环比与历史均值对比偏低、核心CPI同比也不高,低通胀特点比较明朗。长城证券维持《四季度经济展望》的提示,今年余下的几个月CPI同比有望继续回升,但回升幅度有限,直到年底可能也很难超过1%,全年CPI均值大约在0.5%左右。

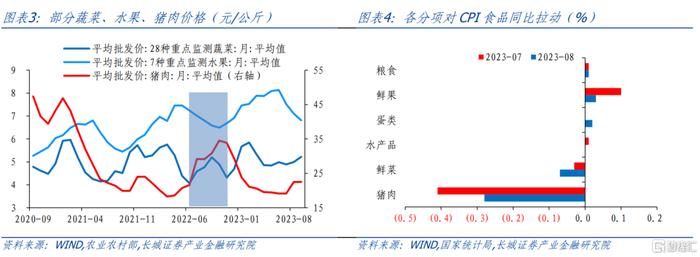

CPI按食品和非食品大致拆分来看。首先对于CPI食品,同比-1.7%,主要是猪价同比负增的拖累,其余鲜果蛋类等价格同比上涨。猪肉价格环比上涨11.4%,但受去年高基数影响,同比仍未摆脱负增区间。长城证券在《7月通胀数据点评》也提示过,全国猪肉价格可能已经进入上升通道,主要就是前期能繁母猪持续去化的影响。但长城证券认为由于去年基数较高,猪肉价格同比上行幅度可能不会太大,对后续CPI同比也不会有太大影响。

对于CPI非食品,服务价格仍是一个主要支撑,与油价回升形成共振,最终CPI非食品同比涨幅扩大0.5个百分点至0.5%。出行、旅游价格持续攀升,飞机票、旅游和宾馆住宿价格分别同比上涨17.6%、14.8%和13.4%,涨幅均有扩大,带动服务价格同比涨幅扩大0.1个百分点至1.3%。消费品降幅收窄1.1个百分点至-0.8%,主要是国际油价震荡回升,汽油价格同比降幅收窄8.9个百分点至-4.6%。

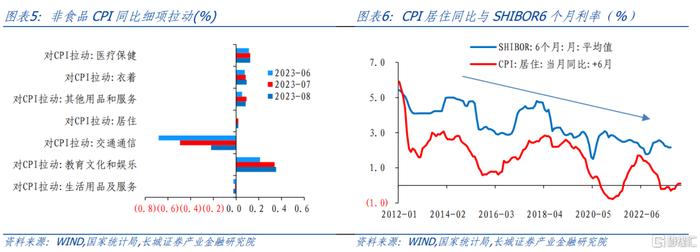

另外长城证券关注的是CPI居住项目。8月CPI居住同比0.1%、CPI房租同比-0.1%,均与7月份一致,仍在偏低位运行。CPI居住对短端利率有一定的指示作用,实际上shibor6月期利率从二季度以来就已经拐头向下,8月、9月上旬均值已降至2.16%左右,预示市场利率在未来数月还有进一步下降的可能,这种情形也与7月份数据一致。长城证券在《7月通胀数据点评》中提示最快三季度内,降息空间或将继续打开。8月份7天逆回购利率即下降10BP。往后看,一则年内CPI回升幅度不强,二则市场利率还有下降可能,长城证券认为宽货币政策可能在四季度延续,还有至少10BP的降息空间。

2、PPI降幅继续收窄,四季度或底部盘整

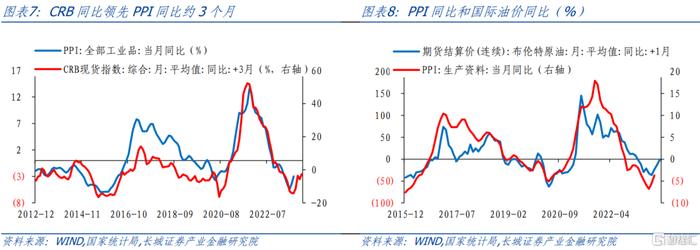

8月份,PPI环比回升0.2%,同比降幅收窄1.4个百分点至-3.0%,基本符合长城证券的预期。6月份PPI同比-5.4%可能是近一个阶段的低点,7月以来国际油价震荡上行也一定程度加速了PPI的小幅回升。分结构看,生产资料和生活资料价格走势一致:生产资料与生活资料PPI同比降幅分别比7月收窄1.8和0.2个百分点至-3.7%和-0.2%。

PPI生产资料分行业看,国际油价回升,石油、有色、黑色价格环比均上涨,但部分上游行业需求仍偏弱,如非金属矿物环比下降,可能指向水泥玻璃价格仍在下降,地产/建筑较弱。国家统计局数据显示,国内石油和天然气开采业价格环比上涨5.6%,石油煤炭及其他燃料加工业价格上涨5.4%。金属相关行业需求有所改善,有色金属冶炼和压延加工业价格上涨0.4%,黑色金属冶炼和压延加工业价格上涨0.1%。统计局公布的30个行业中价格环比下滑的行业有12个,比7月减少了3个。PPI生活资料中,耐用品价格环比、同比价格都下降,8月环比下降0.1%,同比下降1.2%,工业耐用品需求偏弱的特点在延续。

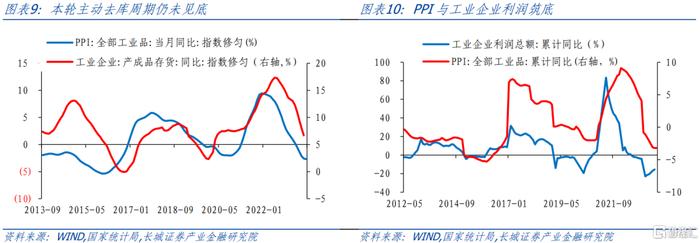

8月份,PPI同比读数进一步回升,6月的阶段性底部确认。但也要看到尽管PPI下滑的趋势初步缓解,但四季度大概率在负数区间继续底部盘整。长城证券维持《四季度经济展望》的观点,本轮工业品价格有可能会再次经历2011-2015年的持续负增过程。

PPI若持续负增可能会对企业利润也形成制约。1-7月,工业企业利润总额累计同比下降15.5%,尽管降幅收窄,但仍然处于相对低位。当前处于工业企业主动去库向被动去库过渡阶段,企业利润承压之下,下一轮补库的力度、长度也可能偏弱。

风险提示

国内宏观经济政策不及预期;降息降准不及预期;财政政策超预期;信用事件集中爆发;CPI与PPI测算值与实际值不一致的风险。

注:本文来自长城证券2023年9月9日发布的《低通胀特点明朗,宽货币还有空间——8月通胀数据点评》,分析师:蒋飞S1070521080001;仝垚炜S1070122040023