青岛银行业绩快报:2024年净利润达42.64亿元,同比增长20.16%

文/王力 编辑/周远方

2月11日,银行股板块活跃,青岛银行(002948.SZ)领涨,截至午间收盘收涨3.87%。消息面上,昨日青岛银行发布2024年业绩快报。

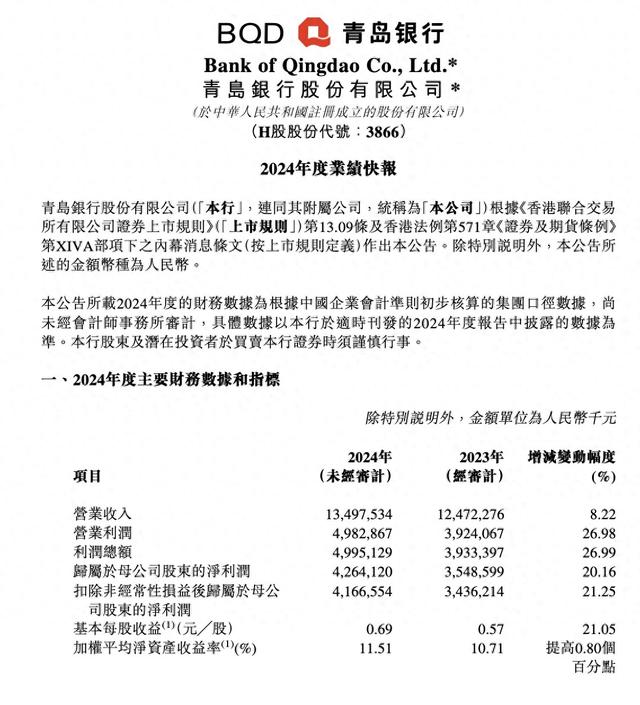

数据显示,2024 年青岛银行实现营业收入 134.98 亿元,比上年增加 10.25 亿元,增长 8.22%。归属于母公司股东净利润达到 42.64 亿元,比上年增加 7.16 亿元,增长 20.16%。这一成绩的取得,得益于银行在业务拓展、风险管理和成本控制等多方面的协同努力。营业收入的增长不仅源于传统信贷业务的稳健增长,还得益于非利息收入的多元化发展。

截图来自青岛银行公告

截图来自青岛银行公告 在利息收入方面,银行通过优化信贷结构,合理配置资产,提高了生息资产的收益水平;在非利息收入领域,手续费及佣金收入、投资收益等均实现了不同程度的增长,反映出银行在金融创新和综合化经营方面的积极探索与成效。

资产质量是银行稳健运营的关键指标。2024 年末,青岛银行不良贷款率为 1.14%,比上年末下降 0.04 个百分点,这表明银行在信贷风险管理方面成效显著,有效降低了不良贷款的生成。拨备覆盖率达到 241.32%,比上年末提高 15.36 个百分点,充足的拨备为银行应对潜在风险提供了有力的缓冲垫,进一步增强了风险抵补能力,确保银行在复杂多变的市场环境中具备较强的抗风险能力。

在业务结构优化方面,青岛银行紧跟国家战略导向和区域经济发展需求,以“三大客群+六大行业”为重点,加大对蓝绿色经济、普惠小微、涉农等国民经济重点领域和薄弱环节的信贷投放。以绿色金融为例,银行积极支持环保、新能源等绿色产业项目,为推动经济绿色转型贡献力量;在普惠小微领域,通过创新金融产品和服务模式,降低小微企业融资门槛和成本,助力小微企业茁壮成长;在涉农金融方面,针对农村特色产业和农业现代化发展,提供精准的金融支持,促进乡村振兴战略的实施。

从机构关注度来看,近六个月累计多家机构发布了青岛银行的研究报告,虽然预测的净利润数值略有差异,但整体均对青岛银行的发展前景保持乐观态度。

中国银河证券发布研究报告《青岛银行 2024 年半年度报告业绩点评:营收净利亮眼,息差环比企稳》,对青岛银行给出买入评级,认为其业绩延续较快增长,盈利能力提高,主要由规模平稳扩张、非息收入高增贡献。

信达证券指出,青岛银行区域发展潜力较为显著,营收增速稳健,盈利能力渐趋复苏,国家战略机遇赋能对公,存贷规模扩张,资产质量改善,未来成长空间广阔。基于以上假设,预测 2024 - 2026 年营业收入增速分别为 8.82%/8.78%/8.12%;归母净利润增速分别为 14.31%/13.55%/14% ,并给予 “增持” 评级。