ESG舆情|小熊电器财总离职,股价跌超三成,溢价收购亏损企业

本文来源:时代周报 作者:比克

来源|时代投研

作者|比克

编辑|郑少娜

在财务总监辞职、股价两月跌超30%后,近日,小熊电器(002959.SZ)终于释放了一个利好信号。

7月18日,小熊电器发布公告称,广东罗曼智能科技股份有限公司(下称“罗曼智能”)已完成股权转让手续,正式成为小熊电器控股子公司。公告当日,小熊电器收涨2.54%,报48.05元/股。

由图表1可知,今年5月中旬至7月初,小熊电器股价两个月内跌超30%,在7月18日收购罗曼智能控股权的公告后,该公司股价的跌势暂缓。7月24日,该股收跌2.43%,报44.95元/股,总市值为70.51亿元。

据小熊电器公告,该公司作价现金1.54亿元、溢价109.23%收购罗曼智能控股权,目的之一是借助罗曼智能海外To B客户拓展海外市场。

即便收购了罗曼智能,小熊电器能否赶上家电出海潮,并稳占潮头?

时代投研发现,与出海企业科沃斯(603486.SH)、石头科技(688169.SH)等同行公司相比,小熊电器在财务实力、ESG等方面似乎并不占据优势。

7月16日―22日,就溢价收购罗曼智能风险、海外业务竞争力等问题,时代投研向小熊电器分别发函及致电询问,但截至发稿,该公司并未对上述问题进行回复。

溢价收购亏损企业,欲蹭上家电出海潮

溢价收购亏损企业,对小熊电器如今的财务状况来说,并不是一个“香饽饽”。

罗曼智能的主营产品为个护小家电,具体包括电动牙刷、冲牙器等口腔护理电器,和无刷电吹风、无刷风梳等美发护理电器。从财务状况看,罗曼智能是一家净利润亏损且高负债的企业。

据收购公告,2022―2023年,罗曼智能分别实现营收5.03亿元、5.05亿元,实现净利润1750.17万元、-372.46万元;截至2023年末,其资产总额为4.48亿元,负债总额为3.28亿元,净资产为1.2亿元。

而此时,小熊电器自身的财务状况也不太好过。如图表2所示,自2023年第二季度至今,小熊电器的扣非净利润连续四个季度呈同比下滑态势。

今年6月18日,小熊电器发布了一则高管变更公告,该公司财务总监冯勇卫提交书面辞职报告,将不再担任公司任何职务。冯勇卫于2023年12月任职小熊电器财务总监,2024年6月便离职,任职时长仅7个月。此时的人事异动,更是为该公司的财务状况披上了“阴霾”。

从产品类型看,据年报,小熊电器主要产品为创意小家电,具体包括厨房小家电、生活小家电及其他小家电。其中,厨房小家电的收入占比常年在70%以上。而当前国内小家电已逐步进入存量市场阶段,行业竞争激烈,不少企业把眼光投向海外市场。

据奥维云网(AVC)2023年全渠道推总数据,国内厨房小家电整体零售额为549.3亿元,同比下降9.6%,零售量为26543万台,同比下降1.8%。

在国内小家电消费逐渐归于理性化、行业竞争加剧、市场整体下滑的同时,对比来看,小家电行业的出海市场反倒生机勃勃。

据中国机电产品进出口商会数据显示,2023年厨房小家电出口数量同比增长14.3%。

值得注意的是,据上述公告,罗曼智能长期为日本雅萌、荷兰飞利浦全球知名品牌商提供代工业务。小熊电器也在公告中表示,该笔收购有助于其借助罗曼智能海外ToB客户拓展海外市场。

海外强敌环伺,ESG表现恐拖后腿

近年来,小熊电器的“出海进度”似乎有些慢。

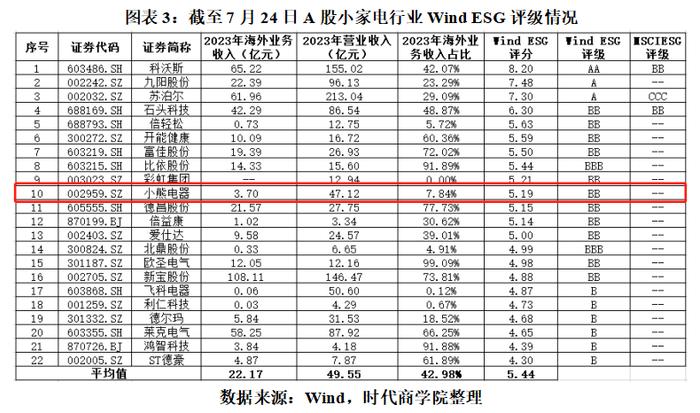

据小熊电器年报,该公司的海外业务收入占比常年不足8%。2023年,该公司海外业务收入为3.7亿元,在小家电行业22家上市公司中排在第16位,不及行业均值(22.17亿元);海外业务收入占比为7.84%,同样不及行业占比均值(42.98%)。

因此,在2023年年报中,小熊电器将“出口持续打造海外市场品牌知名度,聚焦欧亚市场,建立海外大客户体系”列为2024年重点经营计划之一。

值得注意的是,随着海外消费者、投资者对ESG的愈发重视,良好的ESG表现有利于出海企业塑造其品牌形象,提高在海外市场的竞争力,但在A股小家电出海企业中,小熊电器的ESG表现似乎并不占据优势。

如图表3所示,截至7月24日,小熊电器的Wind ESG评级为BB级、评分为5.19分,排在行业第十位,不及行业平均得分5.44分。

而同行业中科沃斯、九阳股份(002242.SZ)、苏泊尔(002032.SZ)、石头科技等海外业务收入较高的知名企业,其Wind ESG评分均高于小熊电器。

值得注意的是,作为国际ESG领域拥有较高认可度及话语权的评级机构,截至2024年7月24日,MSCI(明晟)也未将小熊电器纳入其评级体系,而同行业公司科沃斯、石头科技、苏泊尔则均被纳入。

此外,从其他评级机构来看,截至2024年7月23日,中诚信、商道融绿、华证指数、华证碳中和对小熊电器的ESG评级分别为BB级、B-级、CCC级、C级,与同行业头部企业也均存在一定差距。

(全文1831字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。