瑞达期货:2023年营收腰斩 净利同比下降16.95%

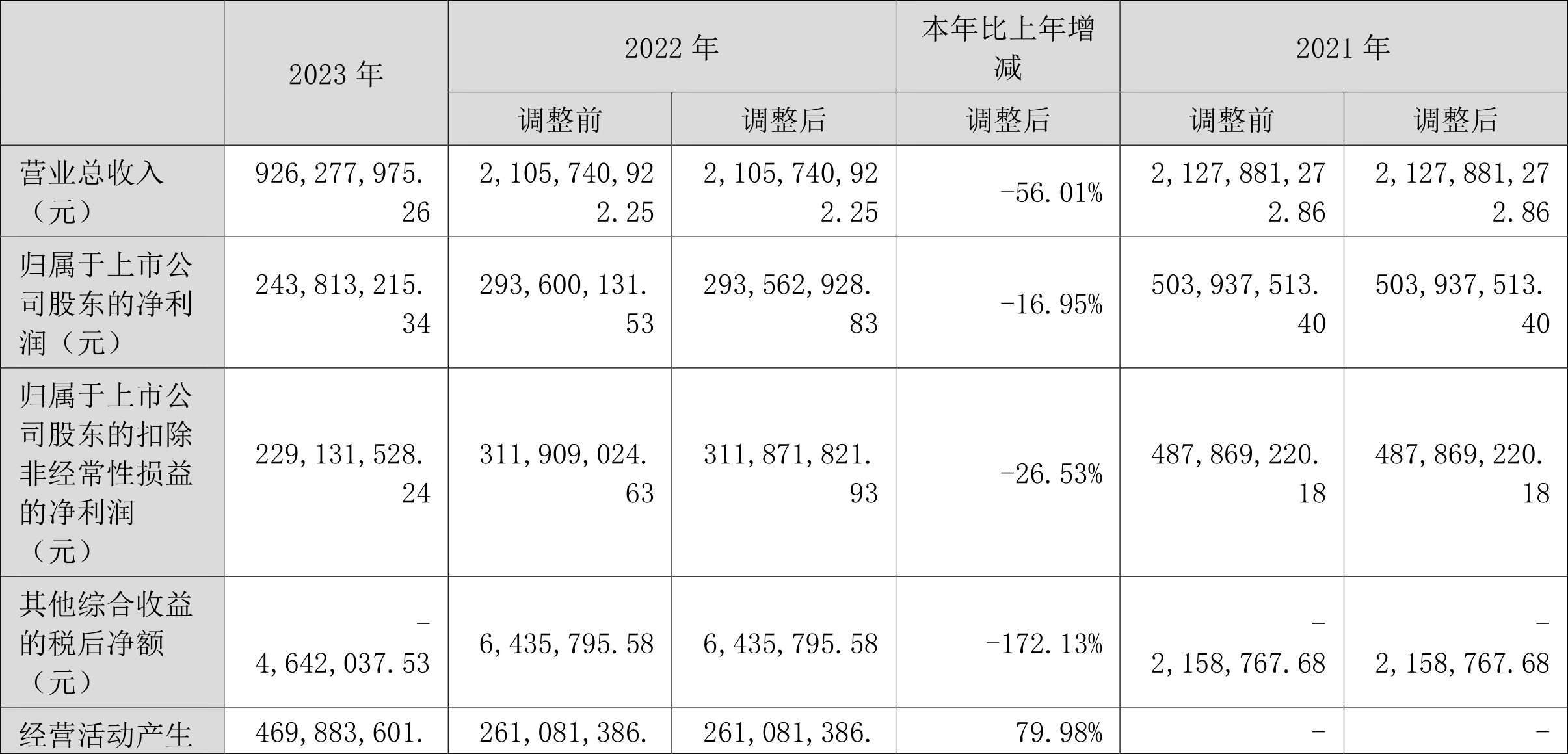

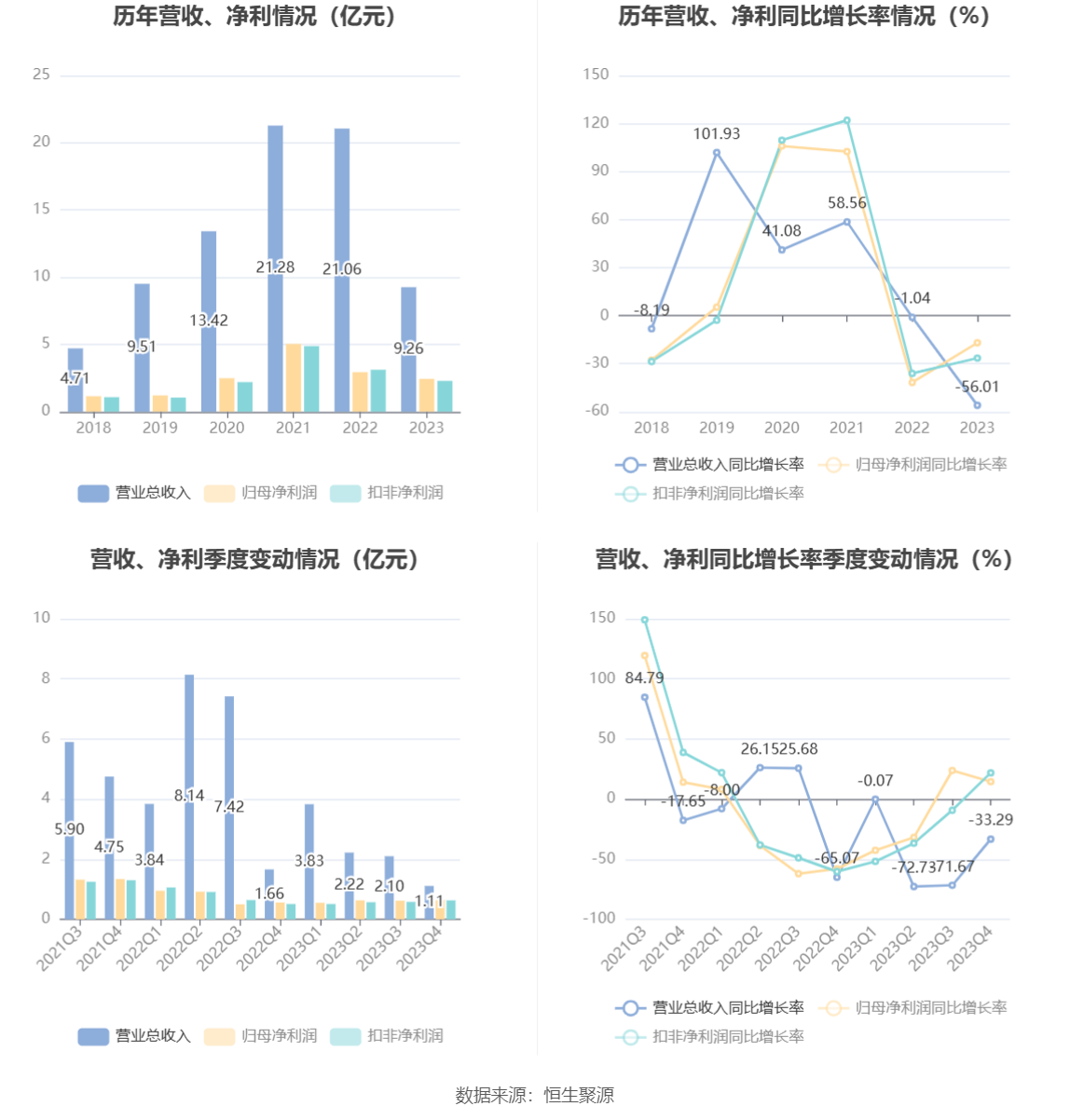

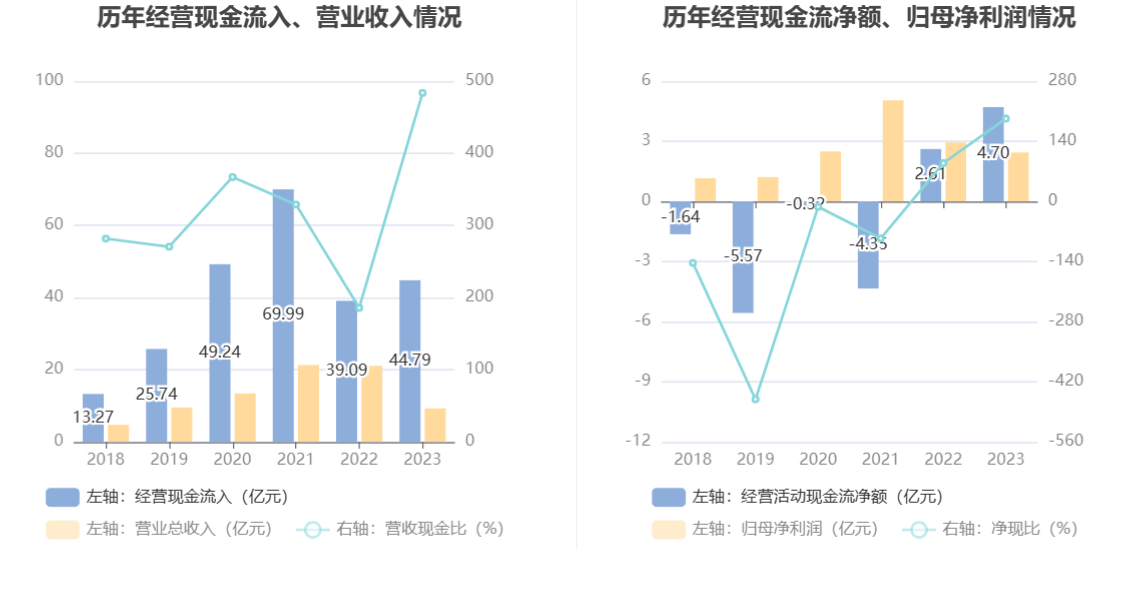

中证智能财讯 瑞达期货(002961)3月30日披露2023年年报。2023年,公司实现营业总收入9.26亿元,同比下降56.01%;归母净利润2.44亿元,同比下降16.95%;扣非净利润2.29亿元,同比下降26.53%;经营活动产生的现金流量净额为4.70亿元,同比增长79.98%;报告期内,瑞达期货基本每股收益为0.55元,加权平均净资产收益率为9.42%。公司2023年年度利润分配预案为:拟向全体股东每10股派2.2元(含税)。

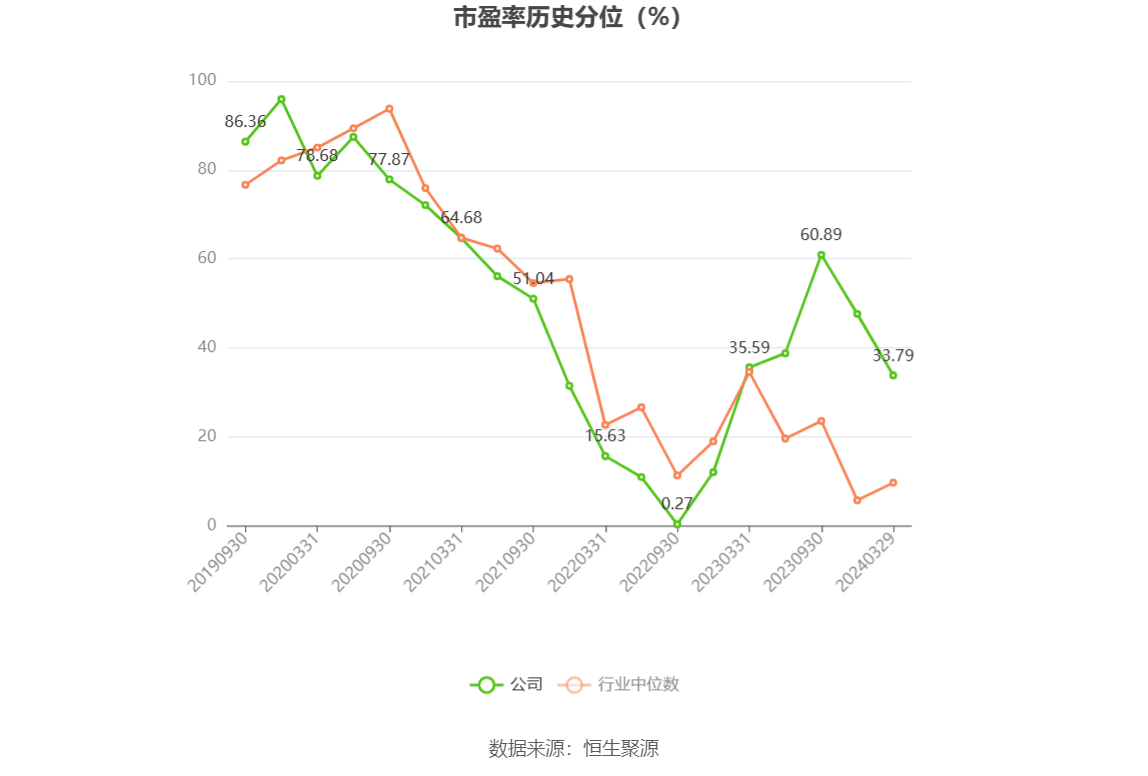

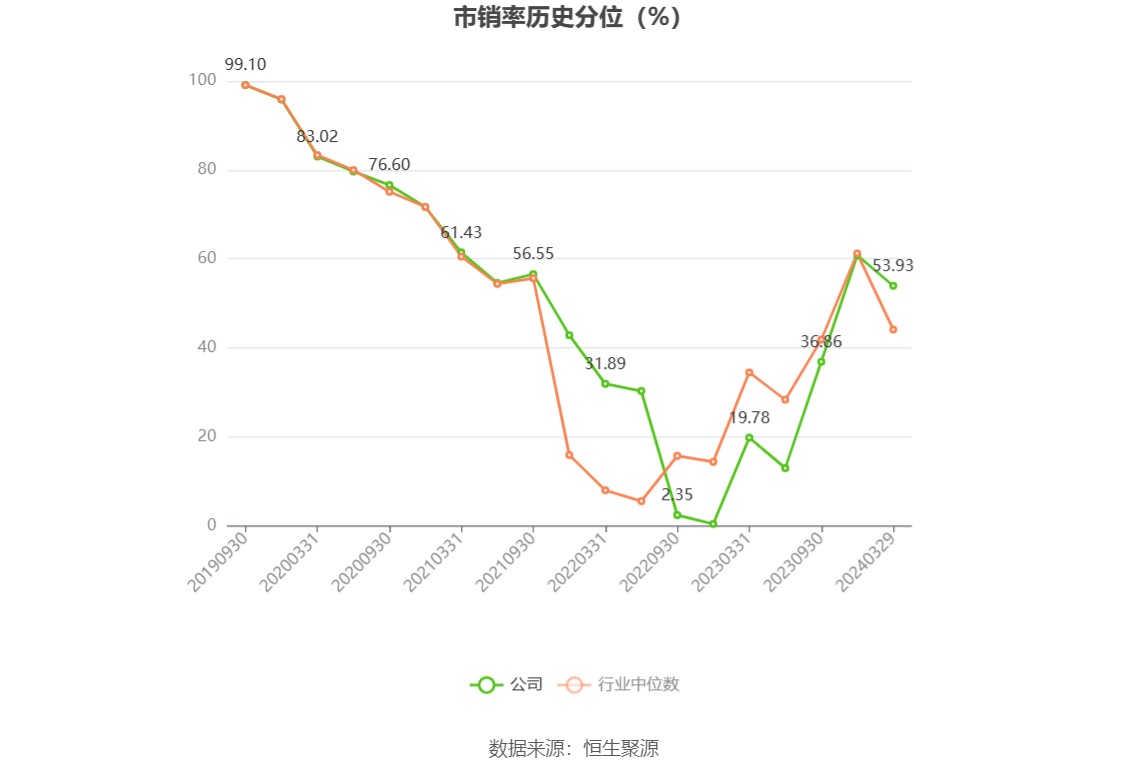

以3月29日收盘价计算,瑞达期货目前市盈率(TTM)约为22.47倍,市净率(LF)约为2.06倍,市销率(TTM)约为5.91倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,瑞达期货近三年营业总收入复合增长率为-11.62%,在多元金融行业已披露2023年数据的10家公司中排名第8。近三年净利润复合年增长率为-0.68%,排名5/10。

年报称,公司从事的主要业务为,期货经纪业务、资产管理业务、期货投资咨询业务,并通过全资子公司分别开展风险管理业务、境外金融服务和公募基金业务。

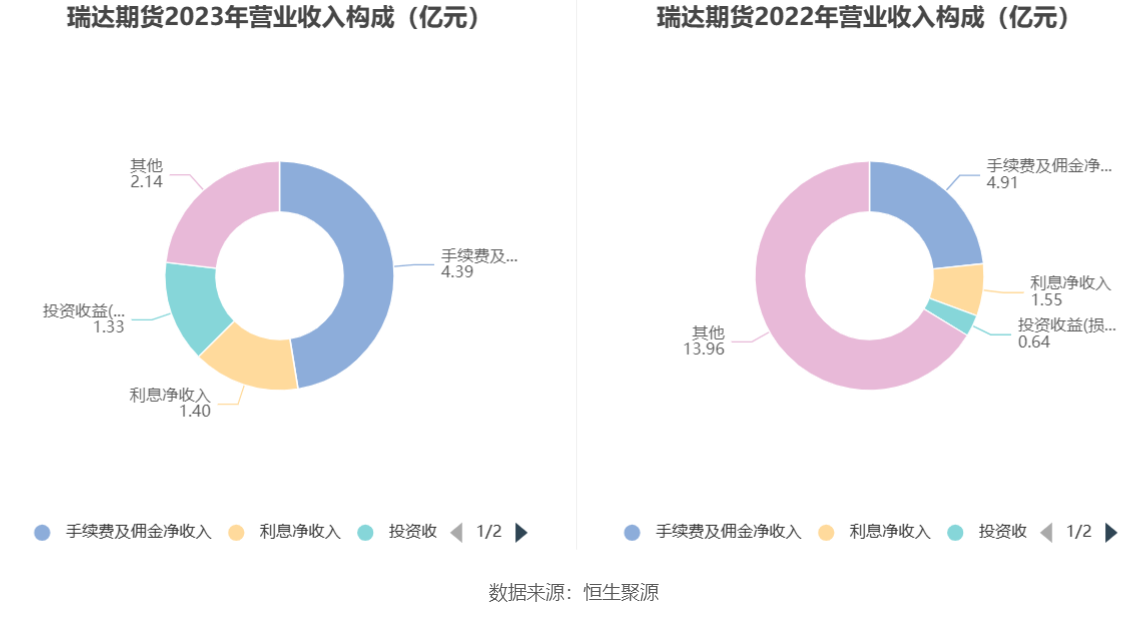

分产品来看,2023年公司主营业务中,手续费及佣金净收入收入4.39亿元,同比下降10.48%,占营业收入的47.44%;利息净收入收入1.40亿元,同比下降9.78%,占营业收入的15.11%;投资收益(损失以“-”列示)收入1.33亿元,同比增长107.56%,占营业收入的14.41%。

2023年,公司经营活动现金流净额为4.70亿元,同比增长79.98%;筹资活动现金流净额-2.55亿元,同比增加2.77亿元;投资活动现金流净额3.23亿元,上年同期为2.34亿元。

2023年,公司营业收入现金比为483.60%,净现比为192.72%。

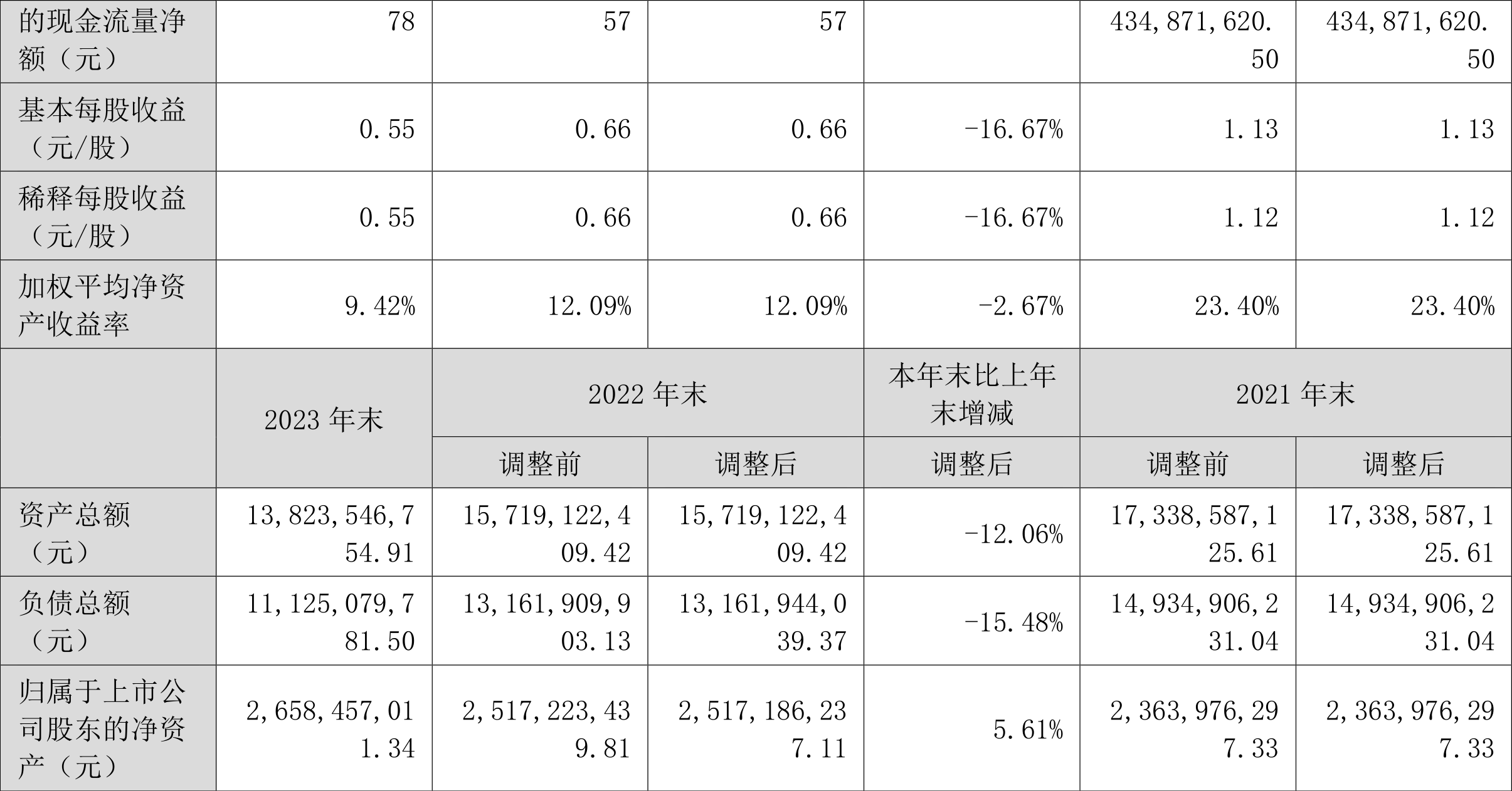

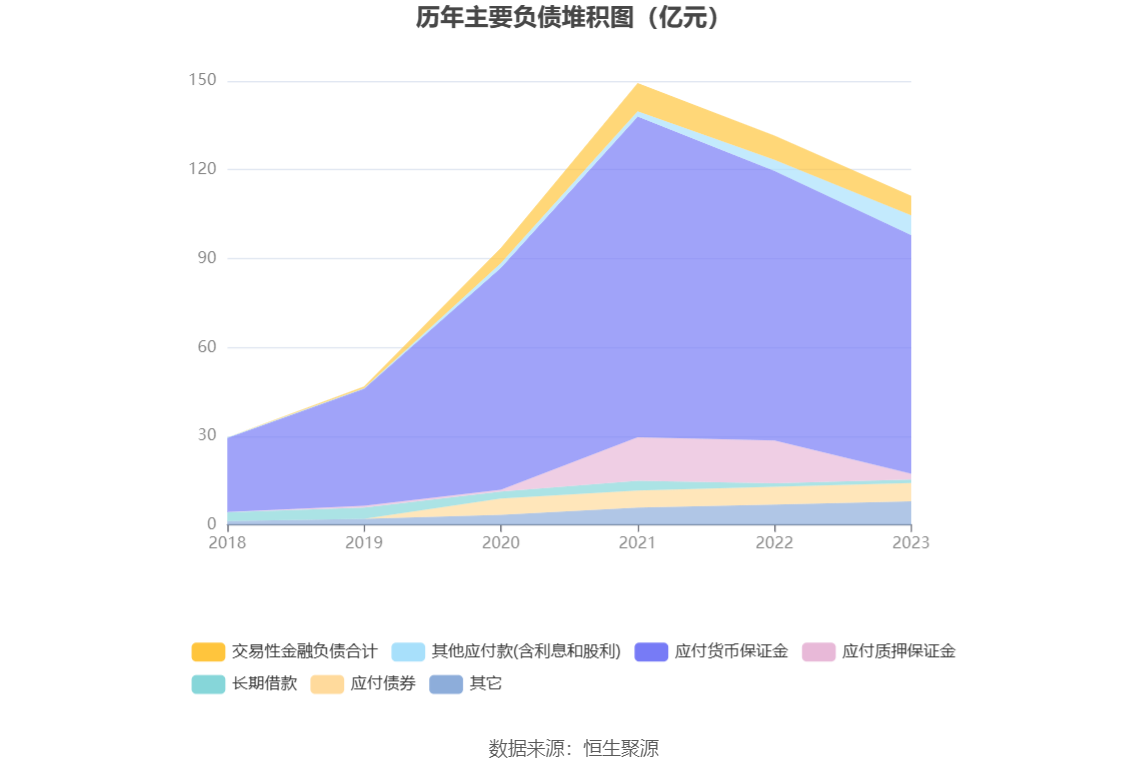

资产重大变化方面,截至2023年年末,公司应收货币保证金较上年末增加25.12%,占公司总资产比重上升10.17个百分点;应收质押保证金较上年末减少86.62%,占公司总资产比重下降7.80个百分点;货币资金较上年末减少19.61%,占公司总资产比重下降4.92个百分点;金融投资较上年末增加33.71%,占公司总资产比重上升1.02个百分点。

负债重大变化方面,截至2023年年末,公司应付质押保证金较上年末减少86.62%,占公司总资产比重下降7.80个百分点;应付货币保证金较上年末减少11.42%,占公司总资产比重上升0.42个百分点;其他应付款(含利息和股利)较上年末增加78.22%,占公司总资产比重上升2.43个百分点;交易性金融负债合计较上年末减少19.59%,占公司总资产比重下降0.45个百分点。

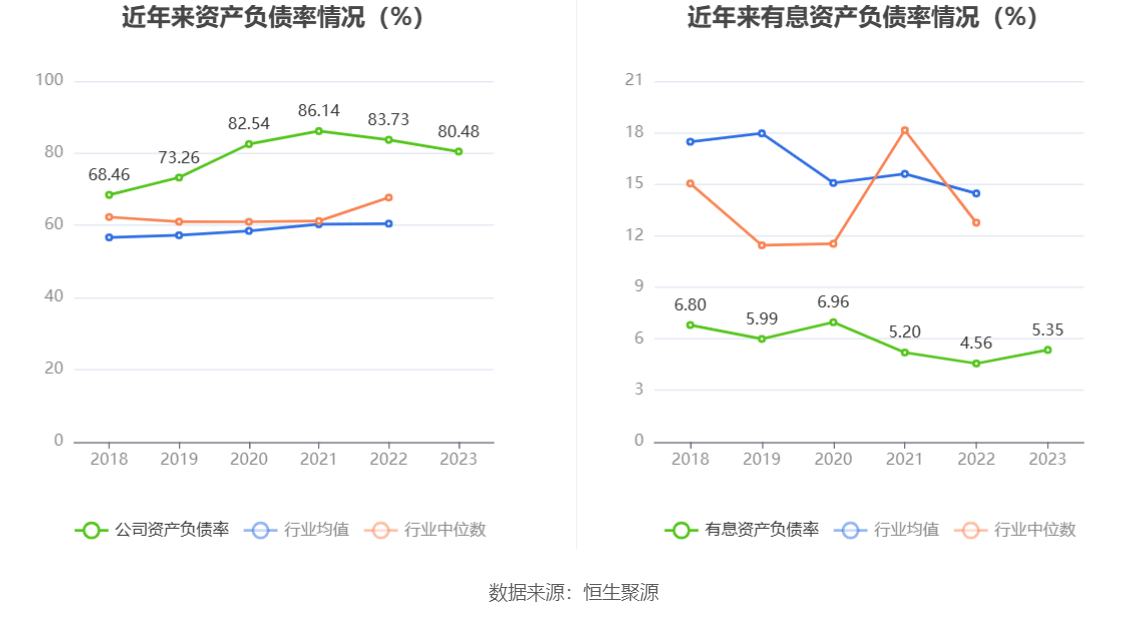

在偿债能力方面,公司2023年年末资产负债率为80.48%,相比上年末下降3.25个百分点;有息资产负债率为5.35%,相比上年末上升0.79个百分点。

年报显示,2023年年末公司十大流通股东中,新进股东为建信中证1000指数增强型发起式证券投资基金、中信证券股份有限公司,取代了三季度末的中国国际金融股份有限公司、万家中证1000指数增强型发起式证券投资基金。在具体持股比例上,香港中央结算有限公司持股有所上升,厦门中宝进出口贸易有限公司、纯达飞鹰2号私募证券投资基金持股有所下降。

值得注意的是,根据年报数据,瑞达期货10.97%股份处于质押状态。其中,第一大股东福建省瑞达控股有限责任公司质押4880万股公司股份,占其全部持股的14.51%。

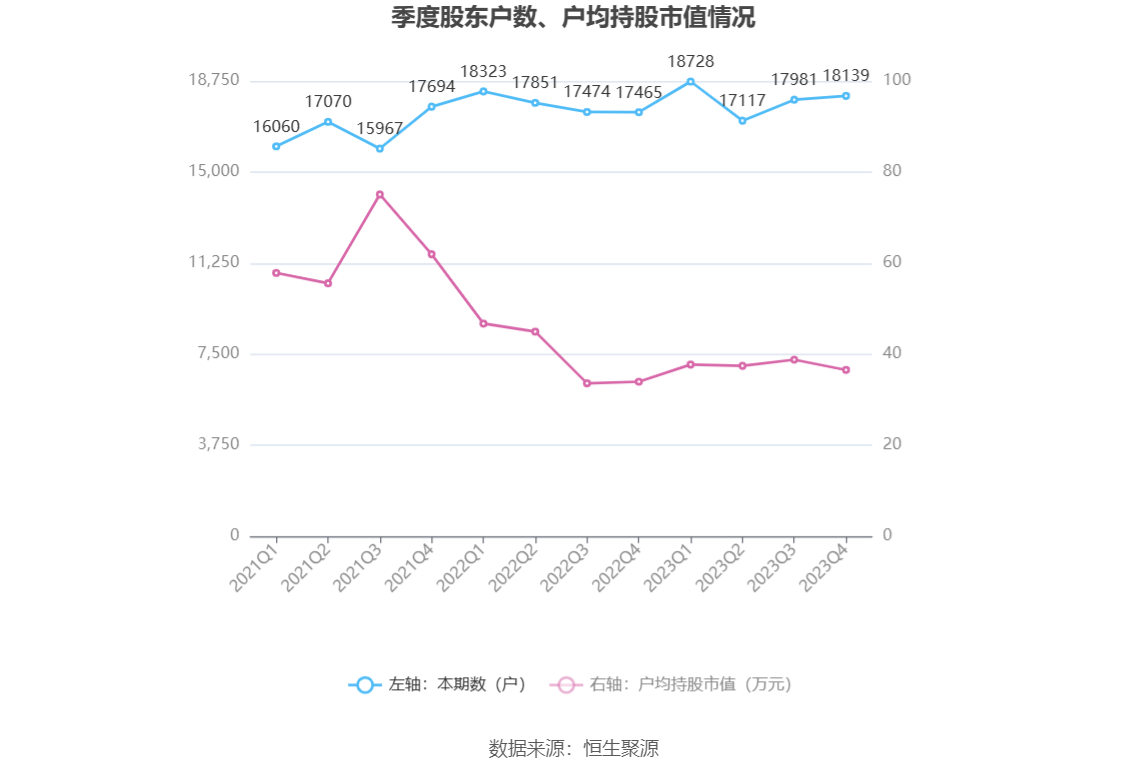

筹码集中度方面,截至2023年年末,公司股东总户数为1.81万户,较三季度末增长了158户,增幅0.88%;户均持股市值由三季度末的38.81万元下降至36.56万元,降幅为5.80%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。