����������������ڻ������ͻ����ȹ̣��ڻ��ʹ�����

����Դ������֤ȯ�о���չ���ģ�

���Ľ���

���Ľ��ۣ���˾���͡��ʹܼ����չ���������ɫ�����������������ڻ���ҵ��չ��ӭ��ҵ���ɳ��ԡ���˾��Ӫ�������ڻ�����Ϊ��������ҵ�������Ϊ��ʵ��Ӷ���ʸ�����ҵƽ������˾�ʹ�CTA��ģ��ҵ����ҵ���ȣ����չ���ҵ��24�������������������ǿ������ڻ���ҵ������õ�̬���£���˾����������ǿ��������������ҵ����ݶ��������Ԥ��2025���ĸ������ͬ��+11.2%��4.25��Ԫ���״θ��ǣ����衰���롱������

��Ҫ����

1���ڻ���ҵ��չ·������������˾ӯ������ǿ������������������ҵ�����������˽���Ʒ������+�������ҵ���չ�����������������ڻ���ҵ��ģ����������2025H1ȫ���ڻ��г��ۼƳɽ���ͬ��+20.7%��339.73����Ԫ�����߶���������ҵ���˼·�������ʣ���������ļ�������ش��ڻ���˾ҵ��Χ�ռ䣬��ҵ������Ԥ�ƽ�����������ǿ����˾�ǵڶ���A�����е��ڻ���˾��ҵ������ȫ�棬�����ṹ�ȶ��������㾭��ḻ��2018��������˾ROEˮƽʼ�ո�����ҵ������ƾ���������ȵ�ӯ��������ȫ���ղ��ֳ�����������ҵ����������

2����˾����ҵ������ȹ̣�CTA�ʹܼ����չ�����������ҵ���ɳ��ԡ���˾����ҵ����֡����㸣��������ȫ������ͨ������֡���ǿ�����������ƽ�������Ӫ���ȶ����ֶγ�����ʵҵ�������2019�����ɽ�����ռ�ʳ�����̬�ƣ�Ϊ��˾�춨ҵ�������̡���˾�ʹ�ҵ���������������ڻ�������Ʒ���ʲ�������ģ����ҵ������ǰé��2025H1 ��˾CTA���Բ�Ʒҵ�����ֳ�ɫ�����²�Ʒ25H1ҵ������λ��ͬ���Ʒ��һ������2024��ĩ����˾�ʹ�ҵ������1.13��Ԫ��ͬ��+201.70%����˾����Ʒ����ҵ�������ҵ���������չѸ�٣�2024������Ʒ����ҵ������ҵ���ģ��λ����ҵǰ�У�δ��������������ҵ����

������ʾ���ڻ�����Ӷ����ʴ���»����ա����÷��ա������Է��յȡ�

Ŀ¼

Ͷ��Ҫ��

�ؼ�����

�ؼ����裺Ԥ��2025-2027���ڻ���ҵ��ģ�������ݣ���˾�ͻ���֤���ģͬ��+15%/+10%/+10%�������������������շ��ջ�����أ�������Э���Ĺ淶�ڻ�����ҵ���շѣ�Ԥ�ƾ���ҵ��Ӷ���ʽ����24�걣���ȶ����ͻ���֤�������������С���˾�ʹ�ҵ���ģԤ���������ţ��������������Ƚ������չ���ҵ��������������ҵ���ڱ�ֵ�������Ӷ���������������Ʒ�������д���ҵ������ӭ�������������ɱ����棬Ԥ�ƹ�˾�������ά���ȶ���

ӯ��Ԥ�⣺����Ԥ��2025-2027�깫˾Ӫҵ����ֱ�Ϊ23.5��28.17��32.06��Ԫ���ֱ�ͬ��+30%��+20%��+14%��Ԥ��2025-2027�깫˾��ĸ������ֱ�Ϊ4.25��5.09��5.73��Ԫ���ֱ�ͬ��+11%��+20%��+12%��

�������г��Ĺ۵�

�г���Ϊ�ڻ���ҵӯ��������һ��ͬ�ʻ����أ�������Ϊ���Ž���Ʒ�ֵij������ݼ����ߵij������ƣ���ҵ��������������ӯ��ģʽ�������Ԫ����˾���͡��ʹܼ����չ���ҵ����߱�һ����ɫ������������ҵ�ķ�չӭ�������ɳ���

�ɼ����Ǵ���

�ڻ���ҵ��չ�������н�̬�ƣ���ҵ����Ʒ�ּ���ģ�������ݣ���������������������һ������ҵӯ���ռ䣬��˾����������������ҵ�ɳ���

��˾ӯ������������ҵ������ҵ������ȹ̣��ڻ��ʹ�����������Ŀǰ��˾�ѷ���25���б�Ԥ�棬Ԥ��25H1��ĸ������ͬ������50.56%�C83.15%�������ҵ����������Ϊ��˾�ɼ۴�������

��ֵ��Ŀ���

����ѡȡA�������ڻ���˾�ϻ��ڻ��������ڻ���Ϊ�ɱȹ�˾������2025/8/11�����ҹ�˾PE��ֵΪ35.8X����˾PE��ֵ���ڿɱȹ�˾��ֵ����˾����ҵ������ȹ̣�Ӷ���ʸ���ͬҵ��CTA�ʹ�����ͬҵ������ҵ��չѸ�٣�������߱����ڿɱȹ�˾��ROEˮƽ���״θ��ǣ����衰���롱������

����ڻ�����ָ�����

01

�����ṹ�ȶ���ӯ������������ҵ��ȫ�����ڻ���˾

1.1

��˾�ſ�����Դ������ȫ�����ڻ���˾

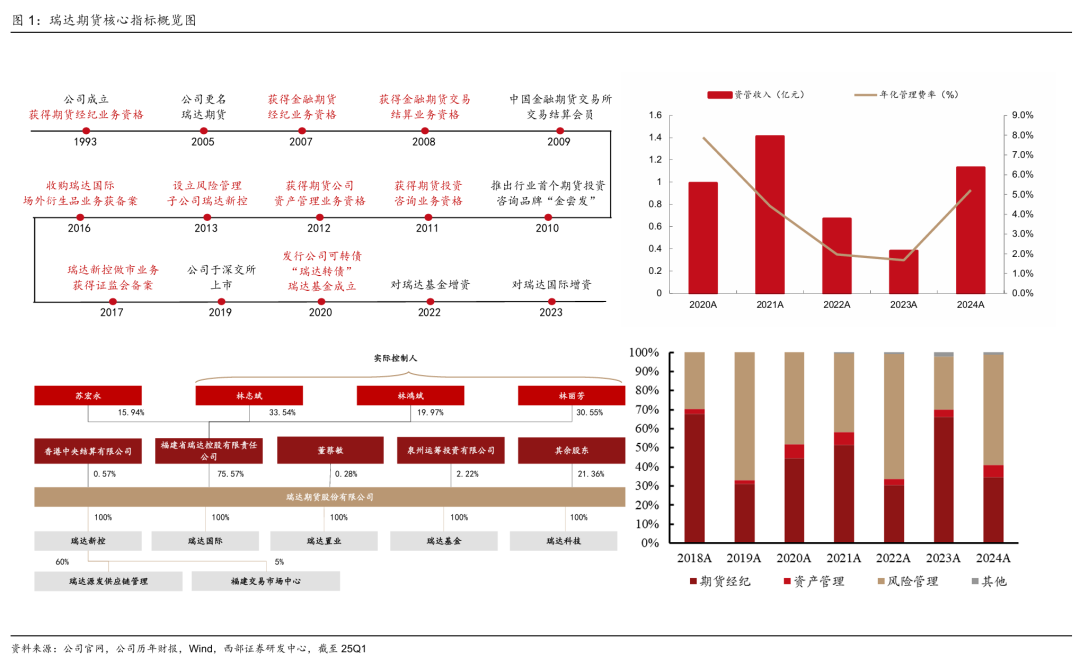

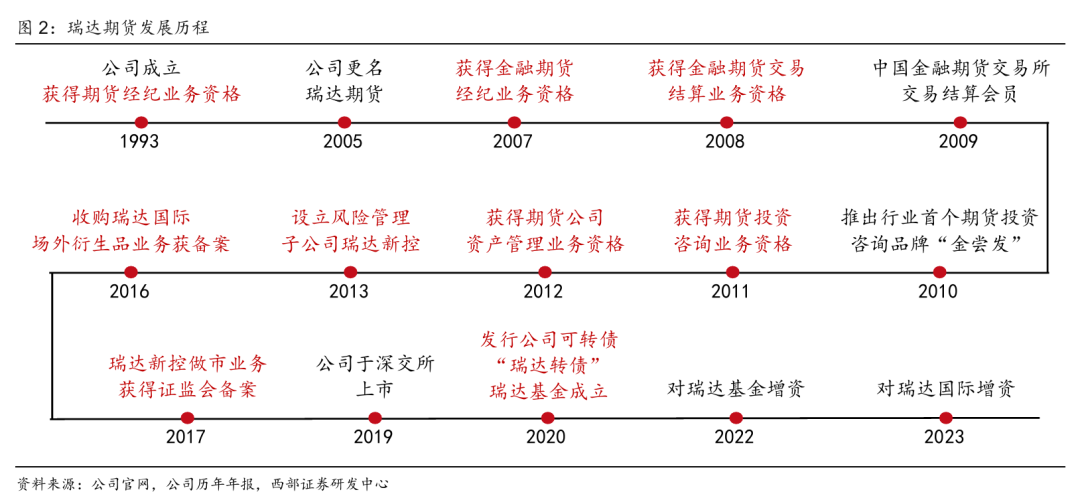

��˾��A�ɵڶ����ڻ����й�˾��������ȫ������ڻ��ɷ�����˾������1993�꣬������ʮ���귢չ����˾���ɳ�Ϊ���ڴ���ȫ���չ�˾��2007��-2008�깫˾�ֱ��ý����ڻ����ͼ�����ҵ���ʸ�2011����2016��䣬��˾��̻���ڻ�Ͷ����ѯ���ʲ�����ҵ���ʸ��������չ����ӹ�˾����¿أ�ȫ���չ�����������չ����ҵ��2019�꣬��˾��������У���Ϊ���ϻ��ڻ��Ժ�ڶ���A�������ڻ���˾������ͬ����ʽ����������Ϊ��һ����ǿ�ʱ�ʵ������˾��2020�귢�п�ת����˾ծȯ������2022��2023����ɶ��ӹ�˾�����������ʽ��ڵ����ʡ�����2024��ĩ����˾�����ڻ���֧����43�ң�����ȫ����Ҫ���õ�����

1.2

��˾�����������㾭��ḻ����Ȩ�ṹ�������ڳ��ڷ�չ

��˾��Ȩ�ṹ�������ȶ�������2025Q1�����ع�����˾�ǹ�˾�ĵ�һ��ɶ����ֹɱ�����75.57%����־���ֺ����������Ϊһ���ж��ˣ�ͨ���������ع�84.06%�Ĺɷݣ��ϼƳ��й�˾63.52%�Ĺ�Ȩ��Ϊʵ�ʿ����ˡ���˾����������һ��ɶ��ֹɱ��������ȶ����ȶ����еĹ�Ȩ�ṹ�����ڹ�˾����ս�Ե������ԡ�

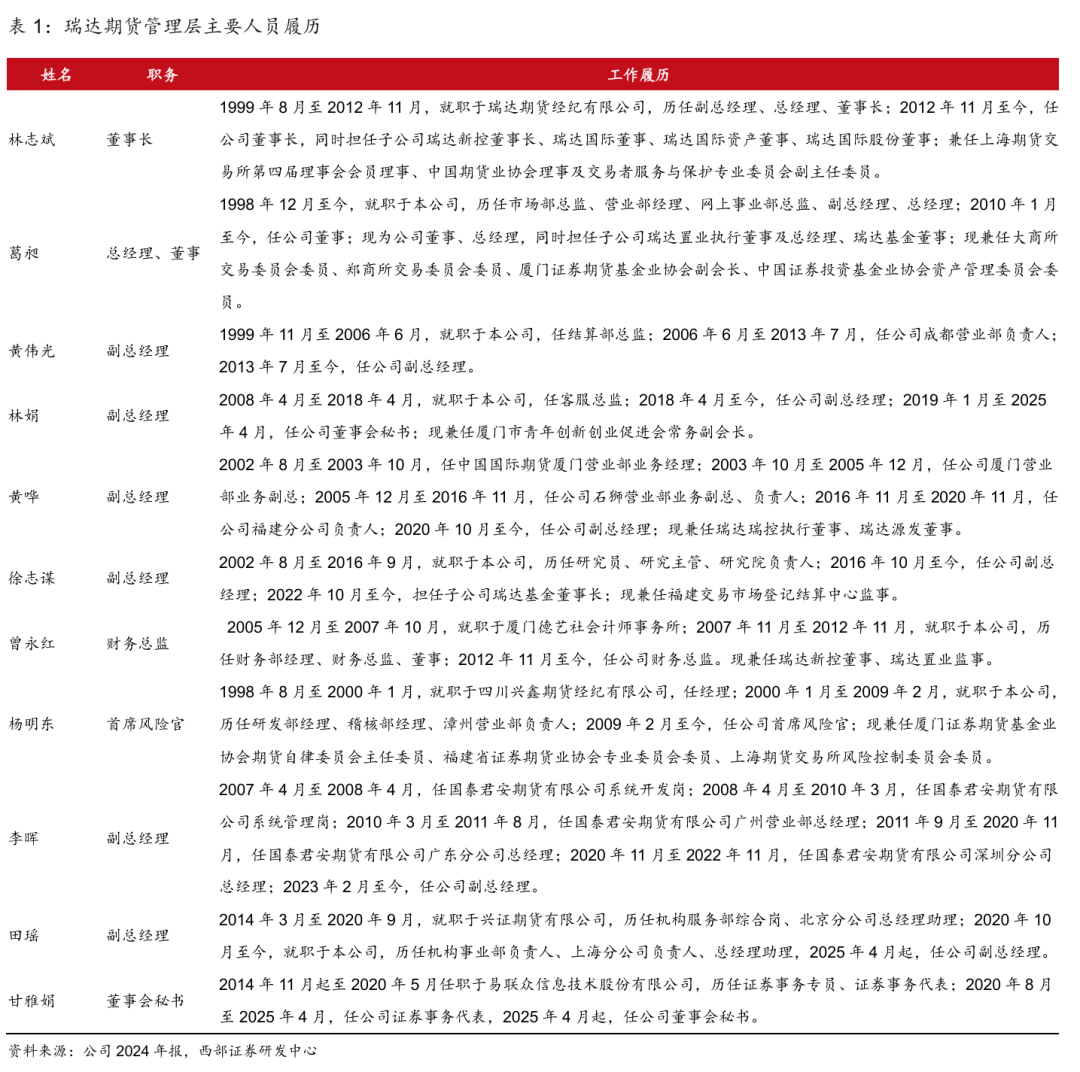

�����ŶӾ���ḻ��Ϊ��˾���ڷ�չ�ṩ�����ϡ���˾���³���־�������Ⱥ��ְ�ڶ���ڻ���˾��ӵ�н�30���ڻ���ҵ��ҵ���顣��˾�ĺ��Ĺ����ŶӴ���ҵ��һ���������ɳ������ڻ��г��ķ�չ�仯��������Ķ����������⣬��˾������߹��붭�³����³���20�꣬רҵ����ǿ���ȶ��Ĺ����Ŷ������ڹ�˾ʵ�ֳ��ڿɳ�����չ������2024��ĩ����˾Ա����������909�ˣ����о���25�������ڻ���ҵ�������15�ˣ�20�����ϵ���31�ˣ�10�����ϵ���225�ˣ��ֱ�ռԱ��������1.65%/3.41%/24.75%��

1.3

������֣�ROE����������ҵ���ڻ���������Ҫ������Դ

��˾ҵ���ʲ�������̬�ƣ�ROE����������ҵ��2018��2021��乫˾ҵ������������Ӫҵ�����2018���4.71��Ԫ������2021���21.28��Ԫ����ĸ�������1.15��Ԫ����5.04��Ԫ��2022��2023�꣬���г����鲻��Ԥ�ڡ����չ���ҵ���ģ������Ӱ�죬��˾ҵ�����ֳ�ѹ��2024�꣬�������г��������Ƽ�Ͷ��������������˾ҵ��������ů���ֱ�ʵ��Ӫ�����ĸ������18.10��Ԫ/3.83��Ԫ��ͬ�ȷֱ�+95.5%/+56.9%��25Q1��Ͷ�����������ƶ���˾Ӫҵ����ͬ��+36.9%��3.8��Ԫ����ĸ������ͬ��+12%��0.81��Ԫ����˾�ѷ���25H1ҵ��Ԥ�棬�����ڹ�˾�ʹܼ����չ���ҵ�������������25H1��˾��ĸ������Ԥ��ͬ��+50.56%~+83.15%��2.06~2.51��Ԫ����ӯ��������������˾ROE����Ҳ������������ʼ�ո�����ҵƽ����2024��ĩ��˾ROE��13.7%��

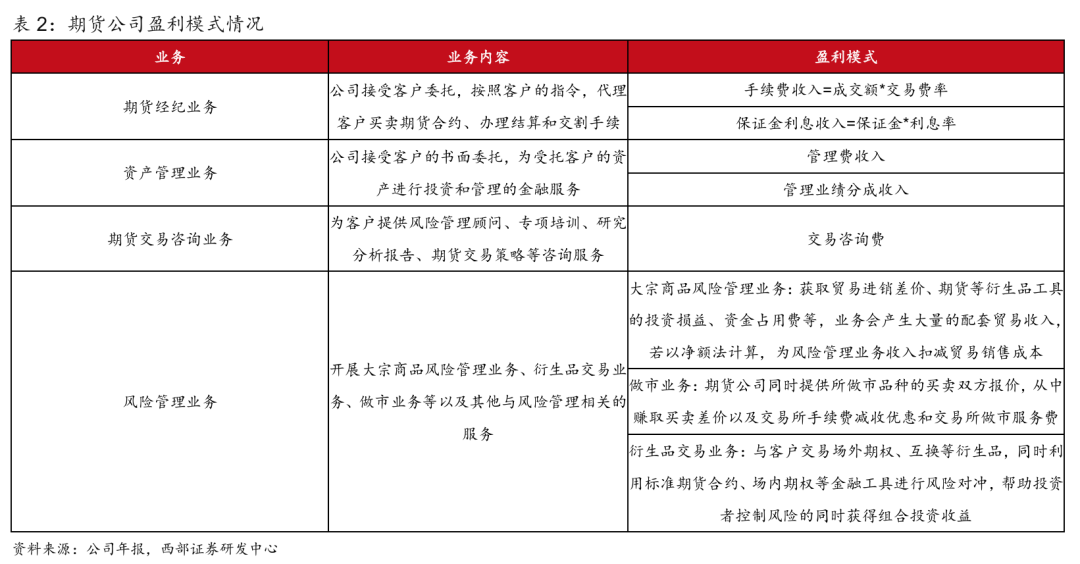

�ڻ�����Ϊ��˾��Ҫ������Դ�����չ���ҵ��ռ��24��������������˾���µ���Ҫҵ��Ϊ���ڻ�����ҵ���ʲ�����ҵ���ڻ�������ѯҵ��ͨ��ȫ���ӹ�˾�ֱ�չ���չ���ҵ�������ҵ���֤ȯͶ�ʻ���ҵ�����ڷ��չ���ҵ����Ҫ�Դ�����Ʒ���չ���ҵ��Ϊ�������������������ó�����룬ҵ�������ʽϵͣ��Ծ�������չ���ҵ������-ó�����۳ɱ������㣬2024�깫˾�ڻ�����/���չ���/�ʲ�����/��������ռ�ȷֱ�Ϊ63%/23%/11%/3%���ڻ�����ʼ��Ϊ��˾������ģ�24����չ���ռ��������Ҫ����������ҵ��ȷ��չ���ҵ�������������

02

�ڻ���ҵ��Ʒ�����ݼ��٣���ҵ�ռ��������

2.1

Ʒ������+��������������ҵ���ڳɳ���

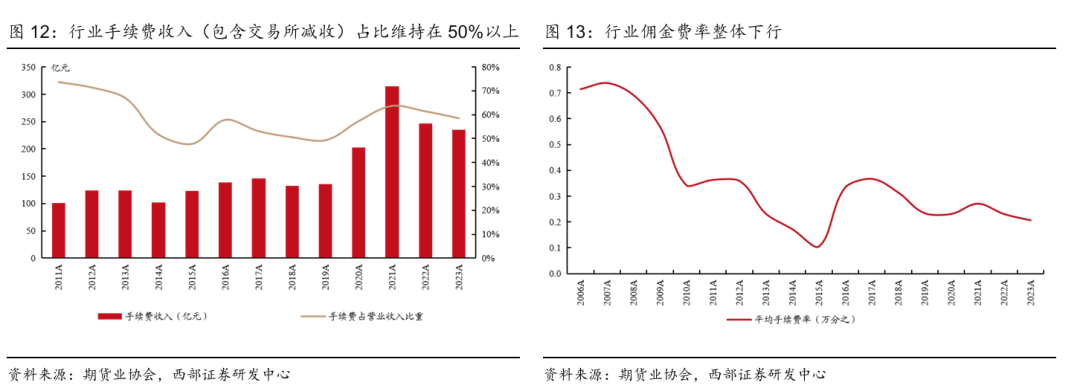

�ҹ��ڻ��г��ɽ���ģ�������ţ���Ʒ�ڻ�ռ�ȸ��ߡ�2024�꣬�ҹ��ڻ��г��ɽ������ɽ���ֱ�Ϊ77.29���֡�619.26����Ԫ���ֱ�ͬ��-9.1%/+8.9%��2025H1ȫ���ڻ��г����ֳ�����Ծ���ۼƳɽ������ɽ���ֱ�Ϊ40.76���֡�339.73����Ԫ���ֱ�ͬ��+17.8%/+20.7%���ӽṹ������2024����Ʒ�ڻ��ͽ����ڻ��ijɽ���ռ�ȷֱ�Ϊ69%��31%����Ʒ�ڻ�Ϊ��Ҫ����Ʒ�֡�

Ʒ�����Ӽ������������ڻ���ҵ��չ����Ҫ������һ���棬����ȫ�����¿�����û����Ƶ����������Ʒ�IJ����ԼӴ�ʵ����ҵ�Ծ�Ӫ���չ����������һ�����ӣ�������ҵ�ױ�����������ݱ��������ݣ�2024�깲��1503��ʵ����ҵA�����й�˾�������ڱ�ֵ��ع��棬ͬ��+15%��25H1����1332��ʵ����ҵA�����й�˾�������ڱ�ֵ��ع��棬ͬ��+12.8%����һ���棬����Ʒ�ֵ����ӽ�ֱ��������������������ͻ�Ծ�ȡ����������ҹ��ڻ�����ȨƷ�ֳ������ݣ�������Э��2024���ҹ��ڻ��г�����15���ڻ�����ȨƷ��ע�����У�����2025��7�µף��ҹ��������ڻ���ȨƷ��152����Ŀǰ�Ѹ���ũ��Ʒ����������Դ�������ȶ��������Ҫ�������߹�ͬ�����£��ڻ���ҵ�ͻ�Ȩ���������������2024��ĩ����ҵ�ͻ�Ȩ���15386��Ԫ��14������CAGR��18.82%��

2.2

���߳������ƣ������ڻ���ҵ��չ

���Χ��ҵ���ºͶ�������߳�����̨��Ϊ��ҵ��չ�ṩ���û�����2012�꡶�ڻ���˾�ʲ�����ҵ���Ե�취���ij�̨�ı����ڻ���ҵ��һ����ģʽ�ľ�Ӫ��֣�2014��֤��ᷢ�������ڽ�һ���ƽ��ڻ���Ӫ�������·�չ����������ӷſ�ҵ���롢�ٽ��н�������·�չ�ȷ���Ϊ�ڻ�������Ʒ��ҵ��չָ���˷���2018����������������Դ������ȫ�г����������̹����취���ڻ���˾����ҵ����Կ�չ��2022�꡶�л������ڻ�������Ʒ������̨���������г�Ϊ�����Ʒ�����л��ƣ���������Ʒ�ֵ�����ʱ������̣�ͬʱ���ڻ��г��Ŀ羳��������Э�������涨��Ϊ�ڻ���˾����ҵ���ṩ���÷�չ������2023�꡶�ڻ���˾�ල�����취����������壩�������һ���ʶȷſ��ڻ���˾��ҵ��Χ�������������ڻ�����ҵ����ڻ���Ӫҵ�����ڵĶ���ҵ��2024��10�£��й�֤��ᷢ�������ڼ�ǿ��ܷ������մٽ��ڻ��г���������չ��������������2029�꣬�γ��й���ɫ�ڻ�����ƶȺ�ҵ��ģʽ�����ܣ���2035�꣬�γɰ�ȫ���淶���������š��л����������Ե��ڻ��г���ϵ����ҪƷ������ȫ�����߳�ֲ��룬����������Ҷ�����ɲ�Ʒ��ȫ�������걸�������Ч�������Ƚ����۸����ȫ�������һ���ڻ���������Ŀ�ꡣδ�����Ÿ������ļ��ij����ƽ���������������أ���ҵ����ӭ����һ����չ��

2.3

����ҵ��Ϊ������ģ�δ��ӯ��ģʽ���������Ԫ

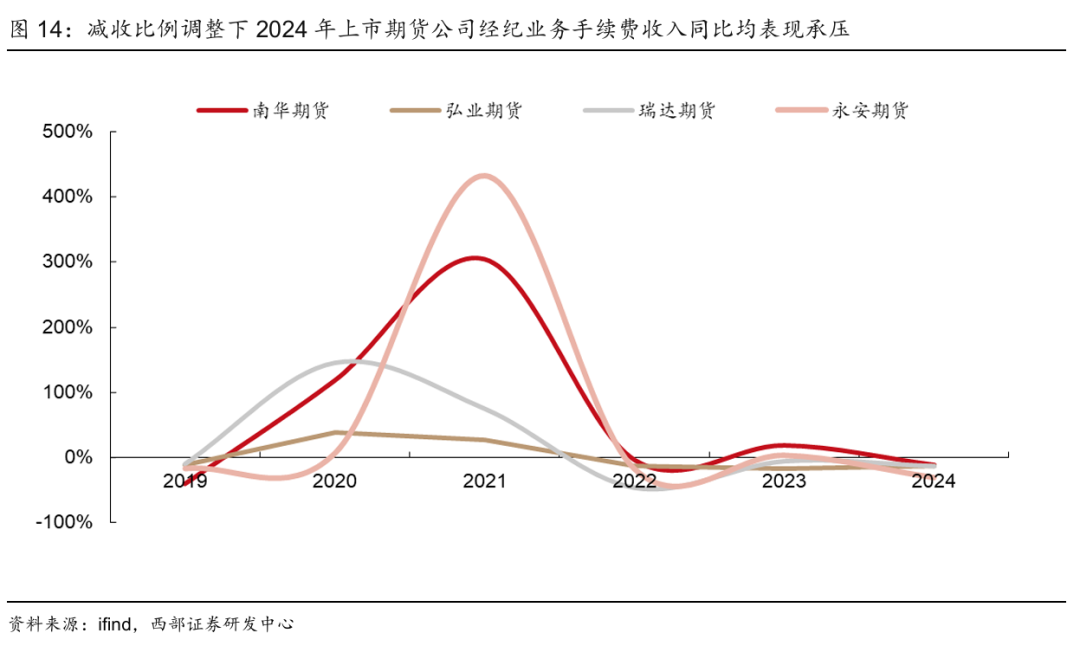

����ҵ������������Ϊ��ҵ������ģ������Ѽ���Ӱ����ѵõ��������ڻ�����ҵ�������ɾ���ҵ�������Ѽ��ͻ���֤����Ϣ���빹�ɣ�����ҵ����������Ҫ�ɽ��������Ѻͽ��������������ѹ��ɡ�������ṹ�������ڻ���������������ռ��ʼ��ά����50%���ϣ�Ϊ��ҵ������ġ��ͻ���֤����Ϣ����ȡ���ڿͻ���֤���ģ������ˮƽ���������б�������ҵ����������Ҫ������֤���ģ����������������ȡ���ڳɽ����Ӷ���ʣ����г��������Ҽ������ڻ���������Խϵ�Ӱ�죬��ҵӶ���ʳ�����̬�ƣ��������������������������Ͻɵ��������ܹ�ģ�Լ����Ʒ�ֽ���Ծ���йأ�����������ݵ��µĽ���������������յ��������ڵ��»�����Ͻ���������ֱ�ӿ۳������������ڻ���˾�й�����¶�����������ձ���Լռ������������ص�30%-80%��2024�꣬�������ȶ���ڵ��ڻ�������������Ʒ�ֽ����ձ����������ձ���ͳһΪ30%�����ֲ�Ʒ��������ա��ܼ��ձ�������Ӱ�죬2024�������ڻ���˾����������ͬ�Ⱦ����ֳ�ѹ���ڽ���������������Ա仯�ı����£�Ԥ�Ƽ��յ����ij�����õ�������

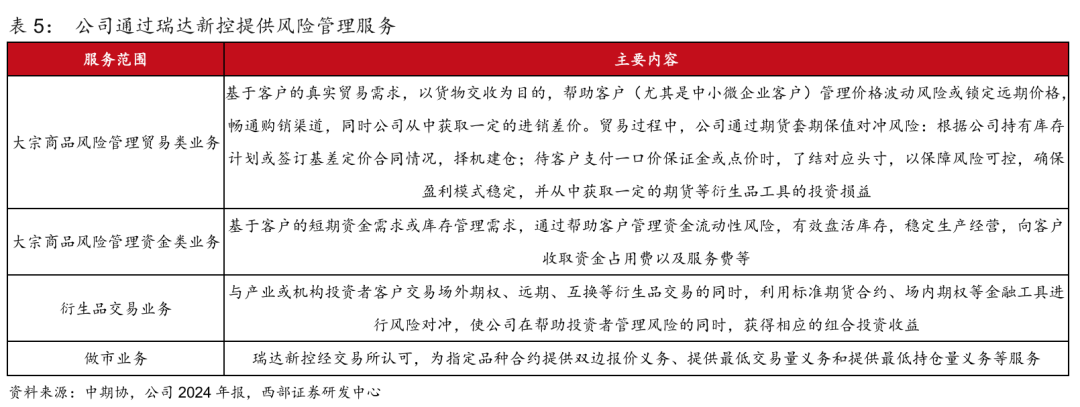

�ʹ�ҵ��ͷ��չ���ҵ��δ��������Ϊ��ҵ��������1���ʹ�ҵ��2014��-2016���ڻ���ҵ�ʹܹ�ģ������̬�ƣ�2017���������ʹ���ҵȥͨ��ת�Ͷ�������ѹ��2018����������������������ҵ�ʹܹ�ģ�ָ�����������25Q1����ҵ�ʹܹ�ģ��3225��Ԫ��δ�����ž���Ƹ�����������������ڻ��ʹܻ��һ����CTA�Ȳ��Է�չ��ӭ��������ģ�������������2�����չ�����Ŀǰ�ڻ���˾���չ���ҵ����Ҫ��Ӫ��Χ����������Ʒ���չ���ҵ������Ʒ����ҵ������ҵ��ȡ�����2025��5�¹���92���ڻ���˾��Э�ᱸ������95�ҷ��չ�����˾��������94�ҷ��չ�����˾�����Ե�ҵ������˾�п�չ������Ʒ���չ���ҵ����ͨó�ס�����ó�ס���Ȩó�ס�����ó�ס�Լ�����ء������ɹ����������ۡ��ִ�������������Ʒ����ҵ�������ҵ��ļ����ֱ�Ϊ78��64��39�ң�ռ������˾�����ı����ֱ�Ϊ86%��89%��76%��Ŀǰ���չ���ҵ������ӹ�˾��չ��չҵһ���̶����ܾ��ʱ��ͷ���������Լ��ҵ��������Խ�С�����ڻ��ල�����취�������������ȷδ�����չ���ҵ�ع�ĸ��˾�������ƶ���ҵ����������һ�������Ԫ����

03

�������ƣ�����ҵ��Ϊ����CTAҵ������

3.1

�ڻ����ͣ������ֶκ�ʵҵ��������г��ݶ��Ȳ�����

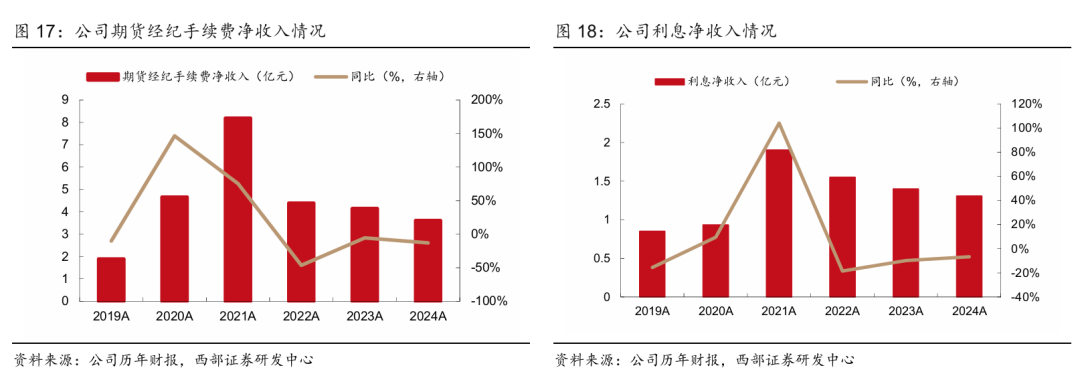

��˾����ҵ���֡����㸣��������ȫ�������ɽ�����ռ���Ȳ���������˾�ڻ�����ҵ�����루�ڻ���������������+�ͻ���֤����Ϣ���룩Ϊҵ����Ҫ��Դ��24��ĩ����ռ�ȴ�63%�������㲼����������˾�Ѿ��γ��ˡ����㸣��������ȫ�����ľ�Ӫ���֡�����24��ĩ����˾�����ڻ���֧����43�ң����зֹ�˾19�ң�Ӫҵ��24�ң������������ҹ������غ��Լ������������о�������ʵ��ǿ����DZ���ϴ������ս�Դ���������˾ͨ�������ֶΣ�����г��ݶһ��һ�߳�����ȡ�г��ݶ�����������߳�����չ����IJ��ֲ��ԣ�����ͨ����������ƽ��Խ��ڻ����Ŀ����ͺ�����ȫ����߹�˾���˿ͻ���ģ��������������������ʵʩ����ͺ;�Ӫ���������ڹ�˾�����ֶεij��������˾�ɽ�����ռ�ʽ���������������24��ĩ��˾�ɽ�����ռ�ʴﵽ0.9%��

��˾�ͻ�����Ȼ��Ϊ����Ӷ���ʸ�����ҵƽ����2018������˾�ͻ���������������2024��ĩ��˾�ͻ���ͬ��+10%��15���ӿͻ��ṹ��������Ȼ�˿ͻ��ǹ�˾�ͻ����ģ�2024������ռ�ȴ�98%���������˿ͻ��ǹ�˾��֤���ģ����Ҫ���ף�24��ĩ��˾��֤���ģ123.88��Ԫ�����˿ͻ���֤��ռ�ȴ�58.03%���ӳɽ��ṹ��������˾��Ʒ�ڻ�������ռ�ʽϸߡ���Ʒ�ڻ������Ѹ��ڽ����ڻ����ϸߵ���Ȼ�˻���ռ��ʹ�ù�˾Ӷ�������������ҵƽ����

3.2

�ʹ�ҵ����CTAΪ�ˣ���ļҵ���һ�������ʹܲ���

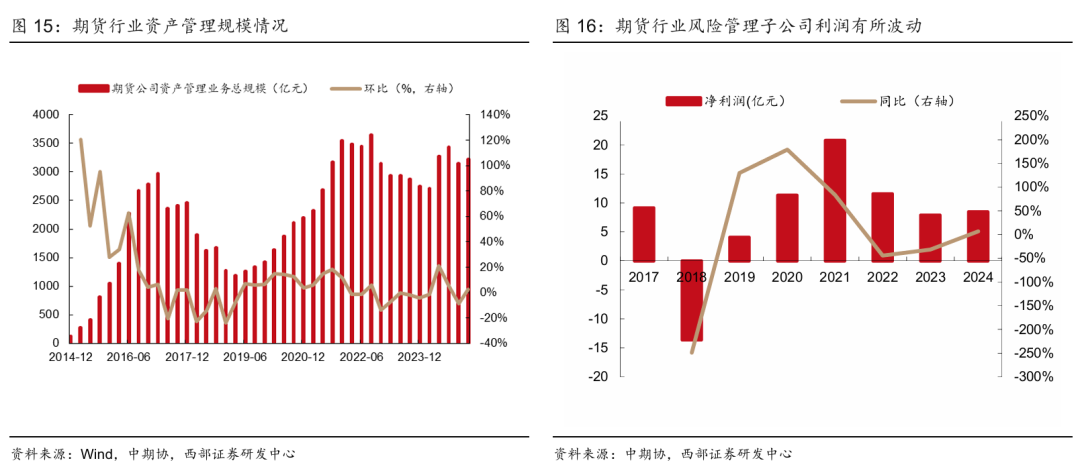

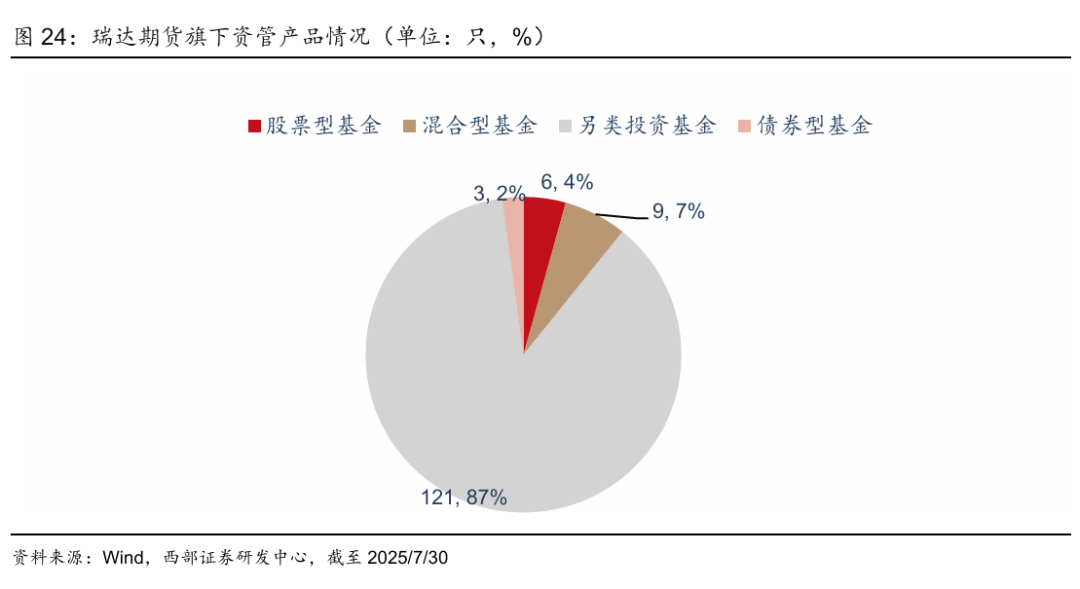

��˾��CTAҵ�������ߣ����ֲ�Ʒҵ�����ȡ���2012�����ʹ����պ�����ڻ�ʼ��ע���ʹ�ҵ��չ���ʹ��¹��˾˳Ӧ���Ҫ��ȡ��ͨ����ҵ��רע���ڻ�����Ȩ����������ƷͶ�ʣ�CTA����רҵ�ʲ���������ַ���CTA�����չ������������ú����������õ��ص����ѷ�չ�γ������ȶ������տɿص������������ڻ��ʹ�CTA���Ʒ��ϵ����Wind���ݣ�����2025/7/30����˾�����ʹܲ�Ʒ����139ֻ����������Ͷ�ʲ�Ʒ����ռ�ȴ�87%��Ŀǰ��˾�������������ǡ������ǽ�ȡ����ϵ�в�Ʒ�Ѿ߱�һ���г�Ӱ����������2025H1����˾���µ�������ڻ�-��������99�ŵ�һ����˽ļ����������չʾ��104ֻCTA�����ʹܲ�Ʒ��ҵ��������һ��

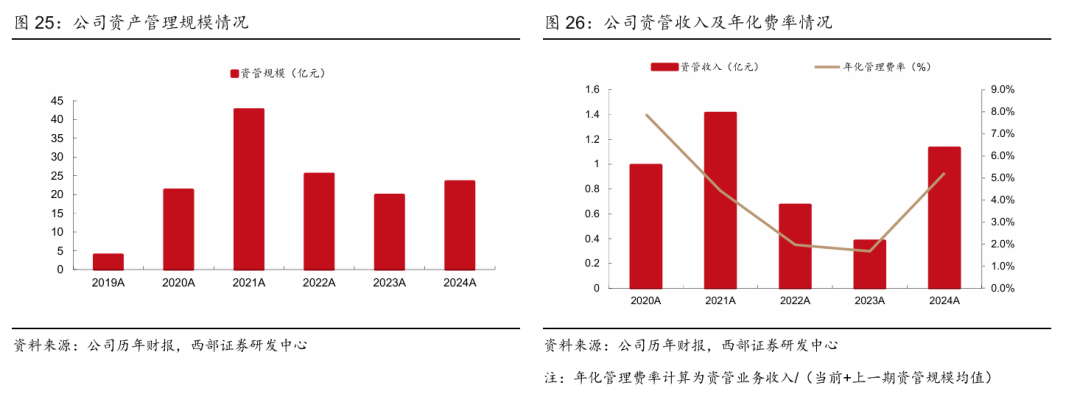

��˾�ʹ�ҵ������24��������ۡ����ݹ�˾�й�����¶����˾�ʹ�������Դ��Ҫ���������������ҵ�����꣬���й�����������Ҫ�������ʲ���ģ���������ʼ�������������Ӱ�죬ҵ���������������ʲ���ģ��Ͷ�������������ʵ�����������ء�2016-2019H1��˾�ʹ�ҵ����ȡ��ҵ�������0.03������0.08��Ԫ��ռ�ʹ�����ı��ش�9%���������84%����Ϊ��˾�ʹ�ҵ����Ҫ�շ���ʽ������2024��ĩ����˾�ʲ�����Ȩ���ģΪ23.45��Ԫ��ͬ��+18%��������������2024�깫˾�ʹ�ҵ������1.13��Ԫ��ͬ������201.70%����������������ڹ�����ģ��ҵ�������������¡�

�������������һ�����Ʒḻ��˾���ʹܲ�����2020�������������������ij��������ڹ�˾��չ�ʹ�ҵ���ͼ���γ�ЭͬЧӦ������2025��7��30�գ������������ģΪ0.89��Ԫ��δ������ļҵ��������һ�����빫˾���е��ʹ����ƣ����Ӹ���������ǿ��ЭͬЧӦ����ͬ�ƶ�����ڻ������ʲ�������ģ��������

3.3

���չ���������Ʒ����ҵ�������ҵ������Ѹ��

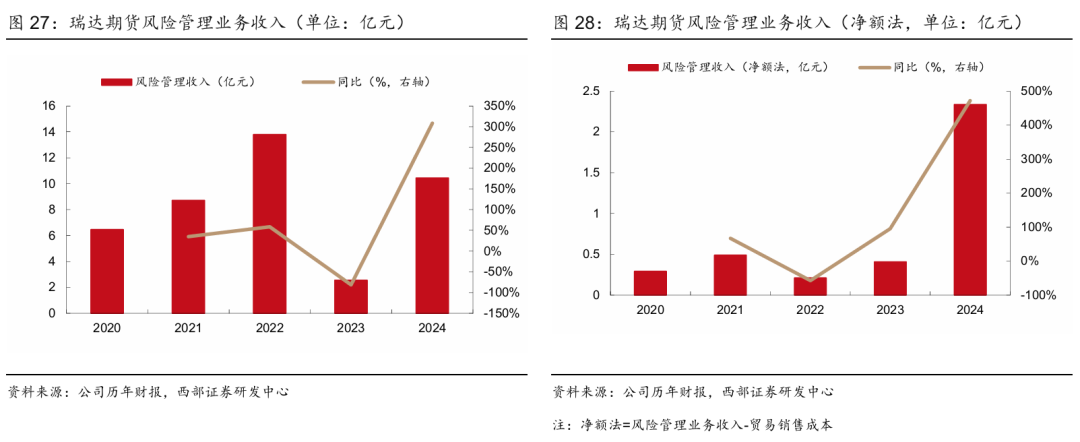

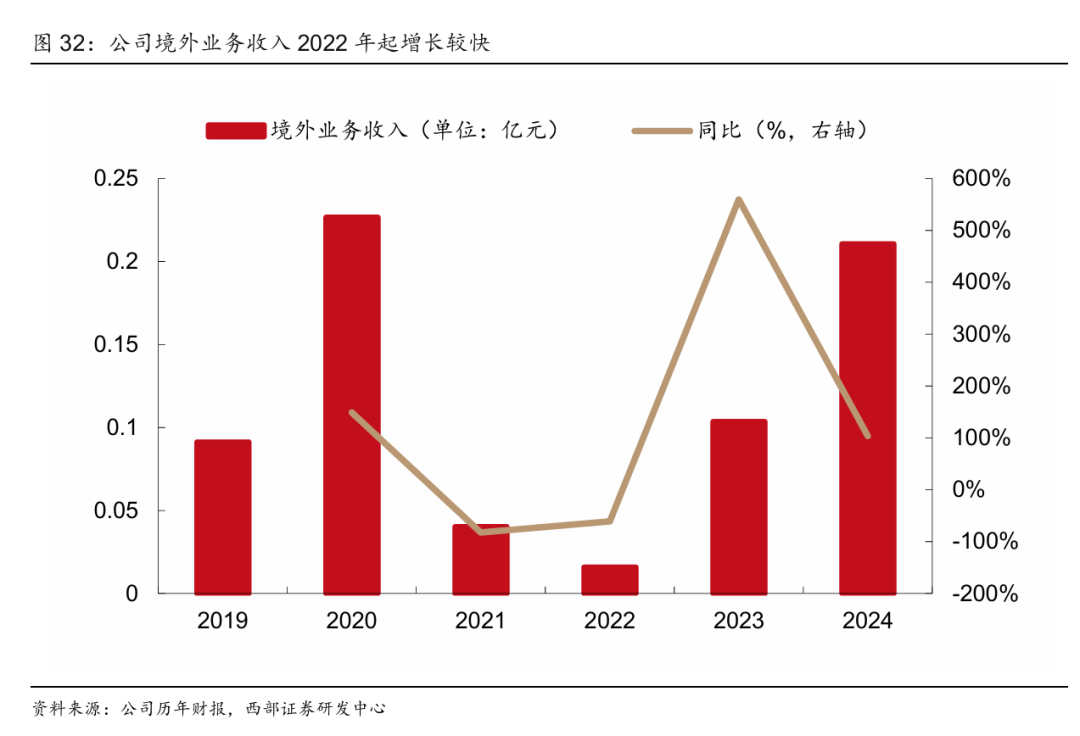

��˾ͨ��ȫ���ӹ�˾����¿ؿ�չ���չ���ҵ����˾ͨ���ӹ�˾����¿ؼ��������ӹ�˾Ϊ��ҵ���߾�ֵ�ͻ��ṩ���չ���������ũ��Ʒ����������ɫ�ͺ�ɫ���ڻ�����Ʒ�ּ����ҵ�����Ʒ�֣�����������Ҫ����������Ʒ���չ���ҵ������Ʒ����ҵ������ҵ��ȡ��������������ݹ�˾���棬2019-2021H1��˾������Ʒ���չ���ҵ������ֱ�Ϊ6.2��Ԫ��6.1��Ԫ��4.15��Ԫ��ռ���ڷ��չ���ҵ��������طֱ�ﵽ97.45%��94.33%��99.28%��������˾�䲻����¶ϸ������ռ�ȣ����Ծ�����㣬2024�깫˾���չ������루�����Ϊ2.34��Ԫ�����ڷ��չ�������Ϊ10.44��Ԫ��Ԥ�ƴ�����Ʒ���չ���ҵ�����ǹ�˾����������Ҫ������Դ��

����Ʒ����ҵ������ҵ������Ѹ�٣���Ϊ24����չ���������Ҫ�����ס�����Ʒ����ҵ���棬��˾����Ʒ�������屾������Ѹ�٣���2020���74��Ԫ������2024���990.72��Ԫ��CAGR��91%��2024�꣬����¿ع�Ϊ386����ҵ�ṩ����Ʒ��������ҵ���ģλ����ҵǰ�У�����ҵ���棬��˾����ҵ��Ʒ����������������2024�꣬����¿س�����Ȩ����ҵ���ۼƳɽ�������ҵ��������2���ۼƳɽ���������3��λ����ҵǰ�У��ұ���������ҵ�ھ����������ơ�����Ʒ����ҵ������ҵ��չ�ƶ���˾24����չ���ҵ��Ӫҵ����ͬ��+2298%��1.81��Ԫ��δ������ҵ������Ϊ��˾��������ҵ�����ס�

3.4

����ҵ�����ʳ������ƣ���תծ��ǿ�ʱ�ʵ��

��˾�������ƾ���ҵ�����ʣ����������������˾ͨ�����й����������ȫ���ӹ�˾�����ʽ��ڹɷ�����˾��Ϊ�ֹ�ƽ̨���������ʹɷ������ȫ���﹫˾Ϊ������Ͷ�����ṩ���ڷ���Ŀǰ��˾����ҵ��ӵ�����֤���1/2/4/5/9�����գ��������й����ע�����Ͷ�ʻ���δ�������������й���۽��ڴ���ҵ��չ��������������ʵ��ҵ�����š�����������������ں���������Դ��ڸ�λ��������ʢ���£�2022������˾�������������Ͽ죬2024�깫˾ʵ�־���ҵ������2104��Ԫ��ͬ��+104%��

��תծ���������ʱ�ʵ����������עת���������˾��2020��7����ɷ���6.5��Ԫ��תծ��ļ���ʽ�Ͷ����չ���/����ҵ��/��ļ����ҵ��/�ʹ�ҵ��/����ҵ���ռ�ȷֱ��54%/28%/11%/5%/3%��������������2025��7�£���˾����ת�ɼ۸�����ת�ɼ۸�Ϊ20.50Ԫ/�ɣ�������עתծת�������

04

ӯ��Ԥ�����ֵ

�ؼ����裺Ԥ��2025-2027���ڻ���ҵ��ģ�������ݣ���˾�ͻ���֤���ģͬ��+15%/+10%/+10%�������������������շ��ջ�����أ�������Э���Ĺ淶�ڻ�����ҵ���շѣ�Ԥ�ƾ���ҵ��Ӷ���ʽ����24�걣���ȶ����ͻ���֤�������������С���˾�ʹ�ҵ���ģԤ���������ţ��������������Ƚ������չ���ҵ��������������ҵ���ڱ�ֵ�������Ӷ���������������Ʒ�������д���ҵ������ӭ�������������ɱ����棬Ԥ�ƹ�˾�������ά���ȶ���

ӯ��Ԥ�⣺����Ԥ��2025-2027�깫˾Ӫҵ����ֱ�Ϊ23.5��28.17��32.06��Ԫ���ֱ�ͬ��+30%��+20%��+14%��Ԥ��2025-2027�깫˾��ĸ������ֱ�Ϊ4.25��5.09��5.73��Ԫ���ֱ�ͬ��+11%��+20%��+12%��

����ѡȡA�������ڻ���˾�ϻ��ڻ��������ڻ���Ϊ�ɱȹ�˾������2025/8/11�����ҹ�˾PE��ֵΪ35.8X����˾PE��ֵ���ڿɱȹ�˾��ֵ����˾����ҵ������ȹ̣�Ӷ���ʸ���ͬҵ��CTA�ʹ�����ͬҵ������ҵ��չѸ�٣�������߱����ڿɱȹ�˾��ROEˮƽ���״θ��ǣ����衰���롱������

1���ڻ�����Ӷ����ʴ���»����ա��ڻ�����ҵ���ǹ�˾����Ҫ�������������Դ���Թ�˾������ҵ��������ҪӰ�죬�����ҹ��ڻ���ҵ����ҵ��IJ��Ϸ�չ���ڻ�����ҵ�����IJ��ϼӾ磬�����ڻ�����Ӷ����ʴ���»����ա�

2���������������������벻ȷ���Է��ա���δ��������ֹͣ���ջ��µ����շ��ȣ���Թ�˾ҵ�������ϴ�Ӱ�졣

3����Ϣ�������»����ա���δ���ͻ���֤���ģ���ή��������ˮƽ����»�����Թ�˾��Ϣ�����������Ӱ�졣

4�����չ���ҵ�������г������ú������Է��ա�������Ʒ���չ���ҵ�����������Ʒ���ʲ���ó������ۡ��ڻ�������Ʒ���ߵ�Ͷ������ȣ�����Ʒ����ҵ���������Ҫ������ͻ���չ����Ʒ���ף�ͬʱ���з��նԳ�����Ӧ��Ͷ�����棻����ҵ��������Ҫͨ������Ʒ�ֵ���ۡ�����֮��ļ۲�ͽ������������������档��չ���չ���ҵ��������г����ա����÷��ա������Է��յȷ������⡣

���������Ŷ�

֤ȯ�о����棺������ڻ������ͻ����ȹ̣��ڻ��ʹ����ܡ�

���ⷢ�����ڣ�2025��8��11�����淢������������֤ȯ�о���չ����

����ʦ��Ϣ

���� ��S0800524120007��sunyin@research.xbmail.com.cn

�ż��� ��S0800524080001��zhangjiarong@research.xbmail.com.cn

����������������������֤ȯ�ɷ�����˾���Ѿ߱��й�֤���������֤ȯͶ����ѯҵ���ʸ��������������������֤ȯ�ɷ�����˾�����¼�ơ�����˾���������ͻ�ʹ�á���������δ������˾������¶����ͬ����¶ǰ��ϵ����˾���ܲ��ϣ�����ռ��ˣ����յ��ĵ����ʼ���������Ϣ����������֪ͨ�����ˣ���ʱɾ�����ʼ����������沢���Ա��ܡ����ͱ�����ĵ����ʼ����ܺ��б�����Ϣ����Ȩר����Ϣ��˽����Ϣ��δ����Ȩ����������ʼ����ݽ����κθ��Ļ����κη�ʽ���������ơ�ת�����������κ���ʽʹ�ã������˱�������ʼ���ص�һ��Ȩ����ͬʱ����˾����֤���������ͱ�����ļ�ʱ����ȫ������©������������������½⡣����������ѹ�������Ϣ���ƣ�������˾�Ըõ���Ϣ����ʵ�ԡ�ȷ�Լ������Բ����κα�֤�����������ص������������Ԥ���Ϊ����������յĹ۵���жϣ��õ������������Ԥ���ڳ�����������֪ͨ������ʱ���ġ��ڲ�ͬʱ�ڣ�����˾���ܻᷢ���뱾�������������������Ԥ�ⲻһ�µ��о����档ͬʱ����������ָ��֤ȯ��Ͷ�ʱ�ĵļ۸�ֵ��Ͷ��������ܻᲨ��������˾����֤������������Ϣ����������״̬�����ڱ���˾����רҵ��ʿ��������������������Ա��������Ա�����ݲ�ͬ���衢�о���������ʱ��̬��Ϣ���г����֣��������뱾���治һ�µķ������ۻ��۵㣬����˾û�������������н����߽��и��¡�����˾�Ա�����������Ϣ���ڲ�����֪ͨ�������������ģ�Ͷ����Ӧ�����й�ע��Ӧ�ĸ��»��ġ�����˾�������ݿۡ������������������صĹ۵㡢���ۺͽ������Ͷ���߲ο�֮�ã�������Ϊ��������֤ȯ������Ͷ�ʱ�ĵ������֤���ͻ���Ӧ�Ա�����ȡ��������жϻ���ݱ������������ߡ��õȹ۵㡢���鲢δ���ǵ���ȡ��������Ա�ľ���Ͷ��Ŀ�ġ�����״���Լ��ض��������κ�ʱ��������ɶԿͻ�˽��Ͷ�ʽ��顣Ͷ����Ӧ����ֿ��������ض�״���������������ʹ�ñ��������ݣ���Ӧ�ӱ�����Ϊ����Ͷ�ʾ��ߵ�Ψһ���أ���ҪʱӦ�ͷ��ɡ���ҵ������˰�յȷ�����ѯרҵ������ʵ����������˾��������о�����Ԥ���������ȷ����Ԥʾ�뵣�������漰����˾�������о�����ı��֡������ݻ���ʹ�ñ����漰����˾��������о���������ɵ�һ�к��������˾�����߲��е��κη������Ρ��ڷ������ɵ�����£�����˾�����뱾�������ἰ��˾���ڽ�������ȡ����ҵ���ϵ������ϵ����ˣ�Ͷ����Ӧ�����ǵ�����˾��/���������Ա���ܴ���Ӱ�챾����۵���Ե�DZ�������ͻ�����ڱ�������ܸ�����������վ��ַ�����ӣ�����˾���������ݸ����������ݲ����ɱ�������κβ��֣���Ϊ����ͻ��������ã������Щ��վ���ܲ����ķ��úͷ�����ʹ�������ге�������˾���ڱ��������ʾ�������������ڱ���˾������Աͨ���绰�����š��ʼ����š��������͡�QQ����Ƶ��վ���ٶȹٷ����ɡ���̳��BBS����Ϊ�о��۵�ļ�Ҫ��ͨ��Ͷ���߶Ա�����IJο�ʹ�����Ա�����������汾Ϊ���������Ȩ��Ϊ����˾���С�δ������˾�������ɣ��κλ�������˲����Է��桢���ơ����������û��ٴηַ����˵��κ���ʽ�ַ�����˾��Ȩ�������ñ���˾ͬ��������á������ģ����������ķ�Χ��ʹ�ã���ע������Ϊ������֤ȯ�о���չ���ġ����Ҳ��öԱ���������κ����ԭ������á�ɾ�ں��ġ���δ������֤ȯ��Ȩ��˽��ת�ػ���ת�������棬�������һ�к��������������˽��ת�ػ�ת���߳е�������˾������������ε�Ȩ�������б�������ʹ�õ��̱ꡢ�����Ǽ���Ǿ�Ϊ����˾���̱ꡢ�����Ǽ���ǡ�����˾�����й�֤�����ġ�֤ȯͶ����ѯ��ҵ���ʸ�Ӫ����֤���Ϊ��91610000719782242D��