祥鑫科技单季净利再创新高,股价却缩水三成,这几大隐忧值得关注

界面新闻记者 | 张艺

精密模具和结构件龙头祥鑫科技(002965.SZ)订单饱和,去年第四季度单季利润创下新高,表现亮眼。

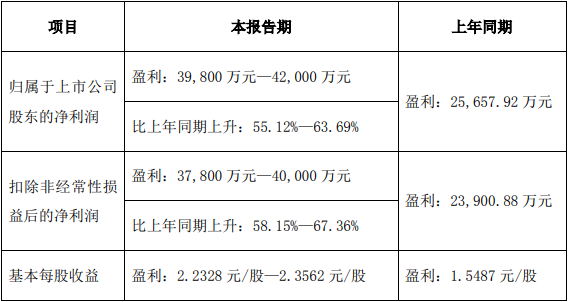

祥鑫科技1月17日披露的2023年业绩预告显示,公司预计报告期盈利3.98亿元至4.20亿元,同比增长55.12%至63.69%。

与业绩相比,祥鑫科技更值得关注的是大订单。据界面新闻不完全统计,2023年以来,公司累积接单超过330亿元。公司2022年营收也才近43亿元,最新市值也不超过70亿元。

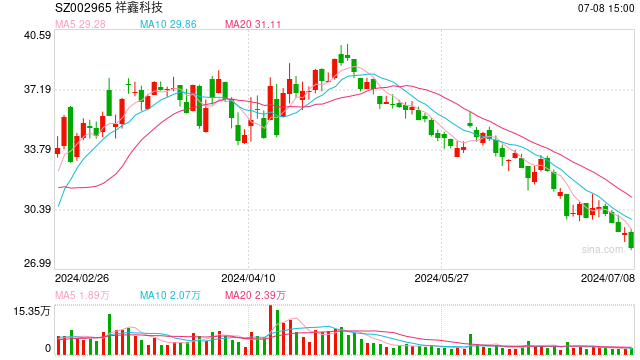

高增长、高预期之下,去年全年祥鑫科技股价却下跌近30%。市场在担忧什么?

界面新闻发现,支撑祥鑫科技营收半壁江山的新能源汽车相关业务增速在下滑,一直未落定的定增也压制着股价的反弹。

1月17日在大盘重挫之下,祥鑫科技股价高开低走逆势收红,全日上涨1.17%至38.02元/股。未来公司业绩增长点在何方,股价会得到二级市场认可吗?

祥鑫科技2023年业绩预告

新能源汽车业务增速下滑

祥鑫科技是一家从事精密冲压模具和金属结构件业务的公司,下游客户涵盖新能源汽车、动力电池、储能和光伏逆变器、通信服务器等行业。

从过往财报来看,祥鑫科技客户已涵盖主流的新能源汽车客户及头部光储客户。包括广汽埃安、吉利汽车、比亚迪、宁德时代、亿纬锂能(维权)、华为等。

近两年赶上新能源汽车行业蓬勃发展的东风,祥鑫科技业绩增长势头向好。去年前三季度,公司营业收入增长超过30%,至39.06亿元;归母净利润增幅约65%,达2.77亿元。

由此可算得,祥鑫科技在第四季度归母净利润区间在1.21亿元至1.43亿元之间,预告期下限便已创下历史新高。中值为1.32亿元,同比增长48.31%,环比增长21.10%。

“报告期内,受益于新能源行业的快速发展,客户需求旺盛,前期定点的新项目进入量产阶段,市场订单量充足,公司的产能利用率提高,各类产品和业务稳步提升,营业收入同比增长,规模效益增加。”就业绩增长的原因,祥鑫科技如此表示。

“我们认为这主要受益于下游需求较为景气,公司跟随客户实现放量;规模效应逐步显现,盈利能力有所增强。”浙商证券研报认为祥鑫科技第四季度业绩表现亮眼。

祥鑫科技单季归母净利润表现

为何如此亮眼的业绩之下,祥鑫科技股价仍表现疲弱。

首先,市场预期值在上升,而祥鑫科技的业绩增速却在放缓。

2022年祥鑫科技的增幅表现超过去年。当年营收增幅超过80%,归母净利润增幅约300%。当然,这其中有2021年的低基数效应在。同年,公司股价大幅拉升130%,部分透支了涨幅。

其次,祥鑫科技业绩放缓的根源是,新能源汽车行业增速的放缓。

在三大业务板块中,新能源汽车、储能两大领域本是“领头羊”。从2022年的营收构成来看,新能源汽车冲压模具和金属结构件贡献营业收入25.57亿元,同比大增181.00%。储能设备行业增速也高达2倍,贡献了5.35亿元的营收。同时,通信设备领域不增反降。

但到了2023年上半年,来自新能源汽车和储能设备的业绩增速已无优势。其中,新能源汽车冲压模具和金属结构件营收同比增速为39.56%,而储能设备行业增速只有33.42%。双双低于去年上半年超过40%的整体营收增速。

营收占比更为直观。新能源汽车冲压模具和金属结构件营收占比由2022年的近60%降至2023年上半年的不到55%。下半年也难有较大改变。

再次,定增预期。

祥鑫科技一直在推进2022年非公开发行股票方案。2023年9月,公司延长定增发行有效期至2024年7月19日。

2023年7月26日,祥鑫科技公告称,定增申请获证监会批准,拟向机构投资者、境内自然人定增募资不超17.68亿元,发行数量为5000万股。近期,祥鑫科技副总经理兼董秘陈振海在投资者交流时称,公司向特定对象发行股份股票已经取得中国证监会的批复,正在稳步推进中。

不过,截至目前,祥鑫科技定增对象未确定,定增价格也未出,在定增完成之前,公司股价也将因此而受到一定程度的影响。

在手订单超330亿元

中长期来看,祥鑫科技业绩能否保持高增长,还要看公司产能何时释放,及在手订单的执行情况。

在过去的一年,祥鑫科技因屡次披露超级订单而被市场所关注。据界面新闻不完全统计,去年公司累积订单金额在338亿元至345亿元。

全年意向订单是祥鑫科技最新市值的近5倍,是2022年营业收入的近8倍。

上半年的接单情况明显好于下半年。其中,祥鑫科技上半年总订单金额在280亿元至285亿元。三季度公司未披露整体情况,仅在8月披露了一个9亿至10亿元的储能结构件订单。下半年已披露的订单58亿元至60亿元。

2023年12月,祥鑫科技还披露了两个定点公告。其中一个是两个合资汽车品牌的新能源汽车项目定点,周期3-4年,预计销售总额为7亿元至8亿元。另一个是数字能源某头部客户,周期1-2年,预计销售总额3亿元至4亿元。

从订单周期来看,1至8年项目周期的订单超过300亿元。

“整体来说,我们在手订单充足,也是正常地开展各项生产工作的。”祥鑫科技证券部人士对界面新闻表示,项目的生命周期有3-4年的,有1-2年的,一般产能释放期是从第二年或第三年开始。

不过,公告也提醒,这些项目定点意向书不构成实质性订单,产品的实际供货时间、供货价格、供货数量以客户的后续正式供货协议或销售订单为准,存在不确定性。

同时,国家政策、产业政策会否调整,储能光伏行业、新能源汽车行业市场景气度均可能影响上述定点项目的供货情况。

“我们也是根据订单需求来进行产能扩张,目前公司的产能规划是能匹配订单需求的。”祥鑫科技证券部人士对界面新闻表示。她还称,定增目前还在收取意向的过程中,但不影响项目进程。前期都是以自有资金投入,项目都在生产建设的过程中,后期资金到位再进行置换。

陈振海在投资者交流时提到,公司在东莞、广州、苏州、天津、宁波、宜宾等地以及国外墨西哥布局了生产基地,产品覆盖了珠三角、长三角和京津冀产业集群,也将为北美地区的客户就近配套。

值得注意的还有祥鑫科技与华为、特斯拉及比亚迪之间的关系。

在提到与H客户的合作时,陈振海强调,H客户是公司的重要战略客户。公司已为其配套供应通信、数据中心、智能汽车、光伏逆变器及储能等产品。

同时,公司目前主要向B客户供应新能源汽车车身结构件,包括车身高强钢结构件、动力电池结构件、座椅骨架部件、流水槽等。

此外,国内新能源汽车行业增势放缓后,多家企业向外找市场,祥鑫科技的海外市场进程也关系着未来的增长空间。公司将特斯拉定义为目标战略客户。

据陈振海介绍,在海外,一方面公司布局墨西哥工厂,间接为T客户供应相关的部件产品,“未来的目标战略客户有T客户、通用汽车、奔驰、宝马、博泽等”;另一方面,公司通过模具和零部件出口,拓展海外市场。

陈振海还称,公司会加强北美市场以及东南亚市场的建设,形成补充性产品矩阵构建与本土化工厂落地。未来也会加强欧洲市场客户开拓能力。

浙商证券研报认为,海外布局加速,公司有望受益海外新能源汽车市场需求。

不过,该研报下调了祥鑫科技的盈利预测。“考虑到近些年新能源行业市场需求增速下行,我们审慎下调2023-2025年公司归母净利润分别至4.17亿、6.59亿和8.47亿元(下调前分别为5.06亿、8.14亿、11.70亿元)。”下调幅度约两成。

中泰证券研报则预计,2023年至2025年祥鑫科技归母净利润为4.32亿元、7.15亿元、11.18亿元。

可见,订单虽饱和,但国内市场渐疲,祥鑫科技海外市场能否顺利开展,还要看能否直接“拿下”特斯拉。